下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李湛

来源:腾讯网

科技板、创业板借壳以及沪伦通开通等政策性利好频出,边际相对宽松明显,大型基金公司对后市判断整体谨慎乐观。股市周期方面,股市尚处于类似前两轮周期中的下行调整通道。

核心观点

科技板、创业板借壳以及沪伦通开通等政策性利好频出,边际相对宽松明显。诸如创业板借壳等一系列政策性利好在宽体窄幅或钟型右侧发声,旨在维稳股市而非诱发趋势性行情。预期政策监管边际宽松大概率将引导A股市场宽体箱体震荡。

大型基金公司对后市判断整体谨慎乐观。在股市限售解禁规模、重要股东净减持依然保持在高位、科创板对A股抽血,基金平均发行规模与只数略显不足等的前提下,大型基金公司对后市走势的分歧明显增大。博时、华夏等基金公司对后市趋势判断整体相对偏多,大成、嘉实等基金公司对后市判断持谨慎乐观,沪深两市主要指数有望由宽体窄幅震荡向宽体箱体震荡区间转变。

股市周期方面,股市尚处于类似前两轮周期中的下行调整通道,均线形态属于5日、10日均线向上突破20日均线,60日均线成为新阻力线,量能由前期地量放量向上调整后,缩量价相对稳阶段。强度择时模型对沪深两市指数中-短期维持看多,沪深指数大概率长宽体箱体震荡,但中短期偏多。

我们认为:其一,若外部性问题持续悬而未决,国内政策性利好或基本面改善等举措,钟型右侧维稳的效用强于其他,市场指数大概率宽体窄幅震荡。其二,股市具有波动特征与周期性,股市尚处于类似前两轮周期中的下行调整通道,处于第3轮牛-熊周期中第3波反弹后的回调调整期。站在当下,综合考虑政策面、资金情绪面、股市周期中的规律以及强度择时模型对后市的多-空判断等因素,若外部进出口问题未有超预期内的缓和,基本面、资金流与市场情绪等未有明显改善,政策面利好环境下,沪深股指的主调依然是宽体箱体震荡调整,但中短期总体偏多。

一、政策调整对股市的后市判断

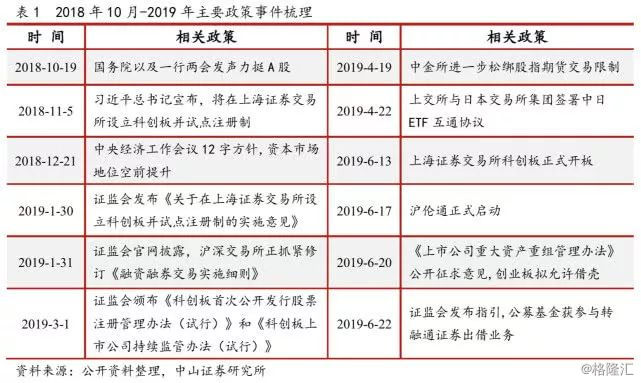

自2018年3月以来,外部进出口问题其所引致的非乐观预期,主导股市震荡下行。受此影响,上证综指最低探至2440.91点,最大跌幅高达24.39%。自2018年10月以来,先后有国务院及一行两会力挺A股、中央经济会议提升资本市场定位、宣布成立科创板等政策举措,对2018年趋势下行行情维稳或实施政策性托底。据观察,沪深两市主要指数的市场实际底比最早政策底晚到约3个月(2019-01-04,上证综指见底2440.91点,较2018-10-19晚约3个月)。

自2019年5月以来,中美贸易再起波折,加剧市场震荡与下行风险。股指大概率宽体窄幅震荡。当时做出这一判断的关键依据是:外部进出口问题再次点燃,制约A股持续反弹的时间及其空间。

当前环境下,科技板、创业板借壳以及沪伦通开通等政策性利好频出,政策性边际宽松迹象明显。科创板顺利开板及其所带来的上市制度创新与突破,预期将带动资本市场全面深化改革,有望激发市场情绪,提升市场风险偏好。沪伦通正式启动,加大资本市场改革力度,将有利于改善A股投资者机构、推动估值体系向国际接轨。创业板借壳及并购重组监管放松,有利于让市场发挥资源配置作用,提升上市公司质量。随着更多资本市场开放和改革举措施逐步落地,2019 年后期的监管政策环境预期温和乐观。

2019年以来,外部进出口问题及其预期依如下路径变化:2019年1月,外部进出口问题预期缓和à2019年5月,外部进出口问题谈判中断à2019年6月下旬,外部进出口问题预期相对缓和。随着2019年外部进出口问题再次阶段性缓和及其利好预期(典型事情有:领导决策层大概率在G20峰会对话、进出口问题谈判再启),在政策托底以及倾向政策边际宽松等共同的影响下,2019年2季度沪深主要指数在回调调整后,维持宽体窄幅震荡,目前市场行业已部分反应诸如货币相对宽松、以及外部进出口问题相对缓和等利好。我们还注意到,2019年4月以来的政策主要在下行趋势发生,旨在维稳市场或非诱发趋势性行情。诸如创业板借壳等一系列政策利好属于钟型右侧发声,其效力远弱于预期。因此,在政策预期温和乐观以及边际宽松的环境下,若外部进出口问题未有显著超预期利好,沪深股指大概率宽体箱体震荡。

二、市场资金与情绪面对后市的判断

据WIND统计,2019年7月股市限售解禁规模与5月基本持平、重要股东净减持依然保持在高位、科创板开板对A股市资金形成抽血效应,基金平均发行规模与发行只数,步入趋势性下行通道, A股市资金供给端料存不足。这在A股市的具体表现:政策性利好、消息面利好对A股的脉冲冲击效应明显,但后续动能明显不足,其对应的典型交易日有2019年6月11日、2019年6月20日等脉冲向上行情等。

基金后市分歧方面,根据大型基金公司的仓位估值,对后市趋势做出判断。具体而言,与前期2019年4月中旬至5月下旬,易方达、博时、华夏、南方、嘉实以及大成等大型基金公司一致看空后市不同时的是,大型基金公司对后市判断的分歧有细微的变化,诸如博时、华夏等基金公司对后市趋势判断整体相对偏多,大成、嘉实等基金公司对后市判断持谨慎乐观。

全市场研究员情绪自2019年年初在低位反弹,4月份触及高点;自2019年5月以来,研究员情绪指标触及市场新低,并保持低位横盘震荡调整,这与沪深两市指数近期走势基本趋势于一致。此外,全市场市盈率、沪深300动态市盈率自2019年4月中旬下调调整以来,处于宽体窄幅震荡区间。站在当下,展望未来,沪深两市指数反弹可持续性的压力与向好预期同在,若基金公司对后市趋势判断向上趋近、全市研究员情绪在低位反弹以及资金供给端与需求端大体匹配,沪深两市有望由宽体窄幅震荡向宽体箱体震荡区间转变。

三、股市波动的周期性与择时判断

A股市场的牛-熊周期一般为8年,上1轮周期结束至下1轮牛市启动,中间约有半年至1年半的调整期。牛市上升阶段,回调调整次数不超过3次,熊市反弹的次数不超过3次,周期结构上属于类似于前两轮周期中的下行调整通道。形态结构上,目前A股市场尚处于第3轮牛-熊周期中第3波反弹后的回调调整期,量能以及均线形态上,属于5日、10日均线向上突破20日均线,60日均线成为新阻力线,量能由前期地量放量向上调整后,缩量价相对稳阶段。

依托应用最快收敛法则、自适应算法与切线理论等前沿理论下的强度择时模型,对沪深300、上证综指以及中证500等沪深两市主要指数做出中、短多空判断。强度择时模型的中短期择时效果显示:自2019年以来,沪深300、上证50、上证综指以及深圳成指等主要指数在1月中旬发出买入信号,创业板指、中小板指、中证500以及中证1000在2月上旬发现买入信号,有效捕获了贸易摩擦等外部冲击相对缓和下的情绪修复行情。在贸易摩擦等外部冲击再次点燃的前夕,沪深300、上证综指、创业板指以及中小板指以及中证500等主要指数在4月中上旬发出看空信号,有效规避贸易摩擦恶化及其不乐观预期,引起的股市震荡下行所带来的损失。在决策层通话、进出口问题谈判再启及其缓和预期再次升温、以及内部环境边际宽松的环境下,沪深两市主要指数经过约30个交易的横盘箱体震荡看空调整后,强度择时模型对沪深两市主要指数在6月中下旬,相继发出中-短期看多信号,结合股市波动逻辑及其趋势判,A股主要指数大概率长期震荡调整,中短期看多反弹修复。

无论是回顾2018年、还是展望2019年,我们依然认为,外部进出口问题等外部冲击及其相关预期将主导市场走势,若外部进出口问题未形成有效的市场预期,在政策面边际宽松预期逐步落实、经济基本面预期未有显著改善前提下,预期A股市场将长期维持箱体震荡中短期偏多调整,A股市场的结构性投资机会将显著增强。跨周期性稳健增值行业食品饮料、外部进出口问题多次提及的TMT,以及科创板驱动下的非银金融或是近期新的投资机会。