下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 汉阳树

数据支持 | 勾股大数据

这周港股最精彩地莫过于波司登与BONITAS的对决,你来我往,跌宕起伏,鹿死谁手,还未可知。

如果不是信义玻璃自己的澄清公告,大概没有人会发现原来港股昨天又发生了一起做空案,GMT空信义玻璃。

相比于昨天波司登股价起伏背后的多空对决激烈程度,信义玻璃的股价表现实在太过一般。

信义玻璃自己发了个澄清公告,市场才“哦”,又有做空者出现了,然而信义玻璃今天也就下跌了不到3个点即反弹,收涨1.46%,都没临时停牌。

这一切的一切,都因为GMT是个画风不一样的做空者。

1

GMT空信义玻璃

讲GMT的做空风格之前,还是先来看GMT做空信义玻璃这件事。

信义玻璃是李贤义1988年在深圳横岗创办,2005年2月信义玻璃在香港主板上市,目前市值330亿港币。

2013年信义玻璃将其旗下做光伏业务的信义光能(968.HK)分拆上市,2016年信义玻璃又将其专注香港市场的汽车玻璃业务分拆上市,代码为信义香港(8328.HK),2018年信义光能把太阳能发电场业务分拆上市,代码是信义能源(3868.HK)。到此,信义系旗下就有四家上市公司。

信义玻璃目前是全球主要玻璃产业链的制造商之一,业务主要三块:浮法玻璃、汽车玻璃、建筑玻璃。

浮法玻璃上,公司是国内最大玩家。浮法玻璃是玻璃原片,公司自用比例20%,剩下80%外销,福耀、圣戈班、皮尔金顿及旭哨子等大型知名玻璃企业都是其下游客户。2018年浮法玻璃业务营收84.24亿港币,贡献营收比例52.6%。

汽车玻璃上,全球前六大汽车玻璃生商分别是旭哨子、福耀、板硝子、圣班戈、信义玻璃和加迪安,其中福耀和信义的市场份额分别是20%和5%。2018年信义汽车玻璃业务营收42.52亿,贡献比例26.6%。

建筑玻璃上,信义也是国内主要玩家之一,市场份额大概18%到20%左右,其为国内多处知名建筑进行了节能玻璃的供应(见下图)。

2018年公司的营收160亿,净利润42亿,长年现金流良好,所以公司长年维持了45%以上的分红比例。

由此可见,如果GMT摘得信义玻璃,将是大瓜。

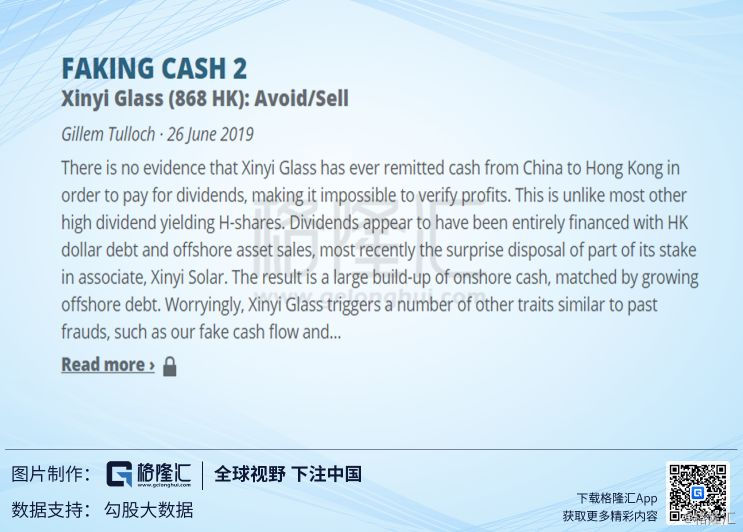

信义玻璃的做空报告我没看到全文(全文是锁住的,点进去是用户登录页面,只有登录,没有注册,应该只有GMT的订阅客户才有权限),只从GMT的官网截下可见部分,放在这里。

翻译一下,做空的理由大意是信义玻璃没有将资金由内地转至本港,而只利用在港发美元债,以及分拆业务上市再套现,凭此才得以有钱支付高额股息。这样做,财务上呈现的结果是,在岸大量现金,离岸大量负债。所以信义玻璃呈现了许多过去财务造假案的特点,比如造假的现金流…..

GMT给投资者的建议是回避或者卖出。

这里,看出GMT不一样的做空画风了吗?

2

GMT是做空者吗?

很明显地一点,与刚刚做空波司登的BONITAS相比,GMT是无比的温和。

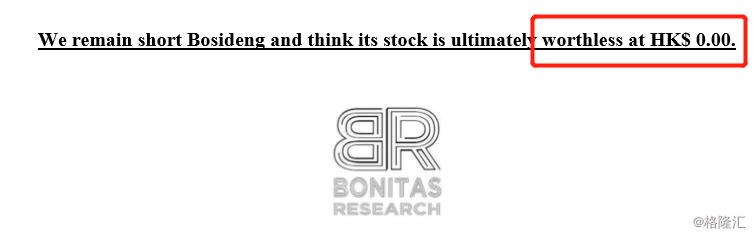

回顾BONITAS的几份港股做空报告(中新控股、浩沙国际、恒安国际、波司登),篇篇的字眼都是“一文不值”,给投资者形成强烈冲击,进而引起市场震动,达到制造市场恐慌的效果。

做空的第一原则是狠,自然做空报告要尽可能的夸张一点,危言耸听,多数投资者无法短时间内看懂专业性报告,本着君子不立危墙之下的原则,惊悚的标题与结论之下,自然三十六计,走为上计。

但GMT一点也不狠。信义玻璃上是如此,之前的长和也是如此(2019年5月),去年做空舜宇也是如此。GMT还喜欢一口气叼一堆企业,比如2018年6月一口气空了港股市场上7家体育用品企业,今年3月6日,一口气空了5家企业,阿里巴巴京东都在列。但结论都很软弱,大多只是建议投资者卖出而矣,绝不会出现价值为0等字眼。

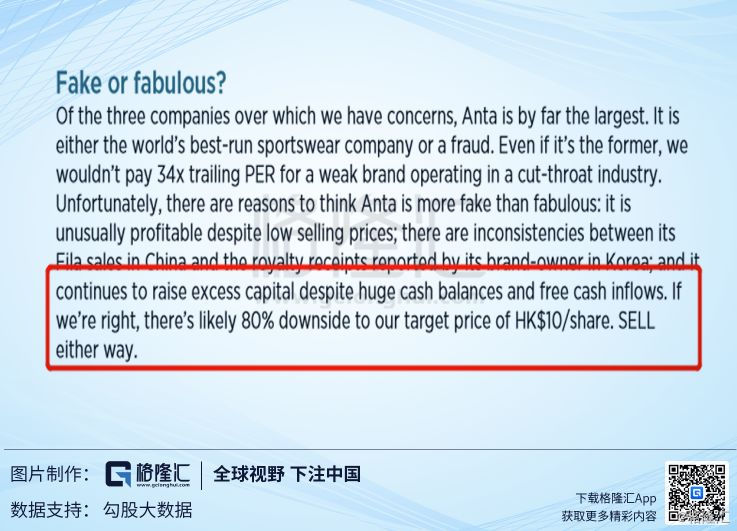

安踏算是说得比较狠的了,GMT认为其只值10港元,要跌80%,但也加了前缀,如果我们的判断是正确的话(ifweareright)。

为什么GMT这么不凶残呢?我们来看最近的两只被做空的股票,就可以瞧出端倪了。

波司登,用格隆汇的沽空预警查看,很明显,BONITAS之前就开始布局了,做空报告发布那天也下场了,做空量明显放大。

但信义玻璃上,最近的沽空量是下滑的。

做空的第二个原则讲究的是快,要达到快,一是需要做空机构惊悚的做空报告,二还需要做空机构敲出大量卖盘,导致股价短时间内大幅下跌,引发市场的恐慌跟风潮。

GMT明显不是这种操作。

一不狠,二不快,这绝非做空机构所为。其实我们从它做空报告不公开这点也可以看出它并不真正参与做空,因为真正的做空机构,像BONITAS,做空报告直接发到了我邮箱,唯恐天下不知。

所以,基本可以推出GMT并不吃做空这碗在悬崖峭壁上拼刺刀的饭。

从官网上可以看到,GMT是一家会计研究公司,总部在香港,接受香港证监会的监管。

所以,GMT的做空报告结论总是这么软弱无力就好理解了,因为它并不亲自上战场。

3

掉书袋的GMT

不上战场的人有个毛病,喜欢掉书袋。GMT的报告不公开,不过我还是从朋友那里得到了它去年6月看空港股体育板块的报告。

做空的第三个原则是准,最好能拿到实锤,但GMT的看空报告与BONITAS之类的大不相同。一般的做空机构是通过财务数据的勾稽,关联交易,公开的文件,实地调研去找到公司造假的实锤数据。

而GMT是通过一套财务指标来给公司评分,用这些指标去跟同业水平相比,如果有异常,他们就会标红旗。

所以,GMT一般不会直指公司造假,而是指公司呈现了许多过往造假公司的特点。比如在安踏上,GMT的结论居然是,安踏要么是全球经营最好的体育用品公司,要么就是一个十足的骗子。

还比如舜宇光学,GMT也是指其盈利过高,过去现金流造假,应付和预付账款都出现造假的特征。对阿里巴巴,GMT也是称其财务状况存在高风险,怀疑公司采取会计手段掩盖其财务状况。

这次信义玻璃上,因为没看到全文,不过从可见部分,也是说信义上面呈现了许多类似过去造假案例的特点。所以,基本可以断定,GMT没拿到实锤,也只是从财务指标上进行怀疑。

财务异常确实要引起投资者的警觉,但财务异常并不会是实锤,异常的财务还需要配合业务的理解。明显地,GMT并不会做这些操作。GMT只是把这些报告发给订阅用户,提示一下风险,至于具体结果如何,GMT并不需要负责,它只是一个卖水人。

这就是做空实战派与做空卖水人的区别。

那GMT的模型准确性怎么样呢?

这个不好评论,就从股价表现来看,GMT的表现真的是乏善可陈。安踏李宁早已新高,长和与阿里巴巴还在高位,京东也涨上来了,舜宇虽然跌了一截,但与造假无关。

所以信义玻璃能让GMT摘得一瓜吗?

我们就来看一点,GMT称信义的派息现金是来源于借债。公司实际控制人如果打算这样做,必然手上是握了大量股权的,这样才能保证股利大部分落在自己手上,但信义玻璃上面显然不是如此。

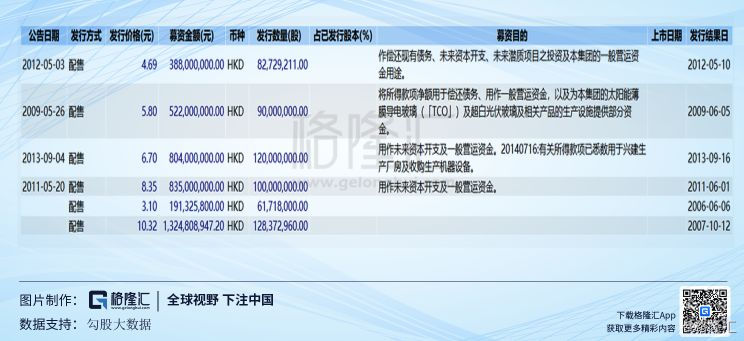

换另外一个角度去看,信义玻璃2005年上市,募集了7.35亿港币,后面配股5次,大概募集了40.65亿资金。也就是信义玻璃一共募集了不到48亿现金。

公司这些年派息多少?2006年到2018年,信义玻璃一共派息96.62亿港币。实际控制人2006年之后的股权就不到50%,也就是这近100亿的股息一半派给了市场,超过了它从市场上募集来的资金。

财务的数据我不懂,但造假总有个缘由。所有的造假最后的目的不外乎伸手向市场要钱,这点信义玻璃并不符合。

当前信义玻璃的估值PE是7.9倍,PB是1.8倍,这个估值当然不能就说便宜了,玻璃是周期行业,一波逆周期来,盈利消失了,估值就贵了。但这个估值也不贵,市场还不至于因为一篇做空报告,回避其估值。

所以,掉书袋的GMT大概率又要失手了。