下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商宏观谢亚轩团队

来源:宣言全球宏观

核心观点:

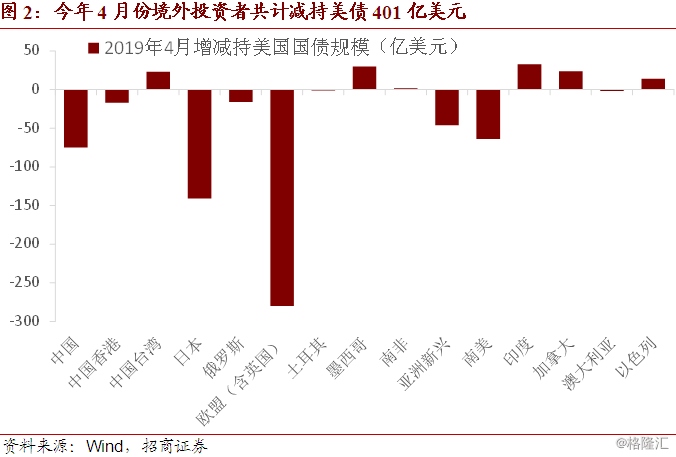

1、早在今年2月的月报中我们便回顾分析了全球央行“去美元化”的影响,并指出黄金与人民币可能是这一趋势的最终受益方。根据美国财政部近期公布的数据,今年4月境外投资者合计减持美国国债401亿美元,再度引发市场对于全球“去美元化”的关注,其中4月份中国大陆的减持幅度居第三共减持75亿美元美国国债,中国今年以来已累计减持美债106亿美元,其中累计减持美国长期国债规模更是达到415亿美元。而与此形成对比的是,中国央行今年1-5月累计增持黄金储备205万盎司(约合27亿美元),是近几年来的最大增持量。

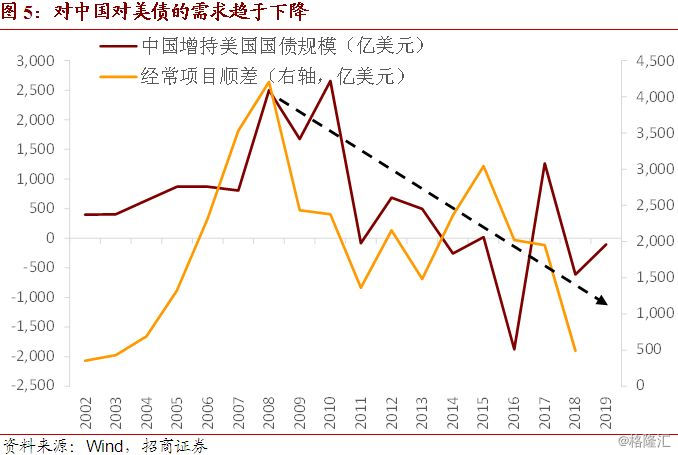

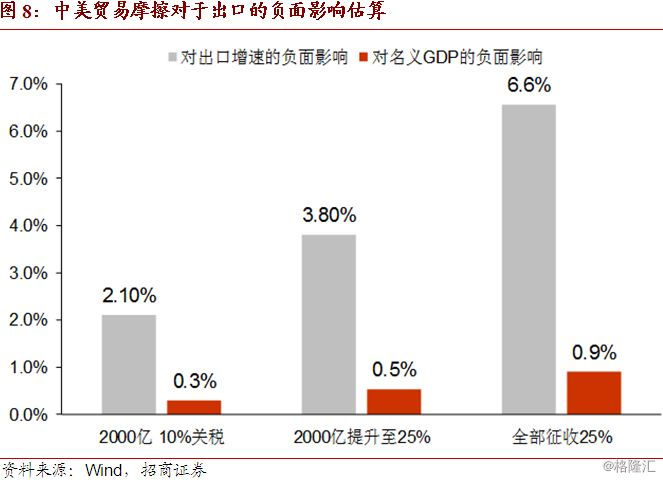

2、中国减持美国国债是否可能出于政治博弈的考量?对此我们也无法证实或证伪,但需要注意的是,除了我们在2月月报中所提及的全球央行“去美元化”影响之外,中国对于美债需求的下降与近年来持续缩窄的经常项目顺差有着密切关系,这背后所反映的可能是投资率、储蓄率等长期因素所发生的变化,一方面长期因素的变化较难出现突然逆转,而中美贸易摩擦的持续发酵则可能进一步施压经常项目顺差(根据我们此前的测算,目前2000亿美元商品征25%关税,对于今年全年出口增速的负面影响接近4%)。这也意味着再往后看,外储若要再度出现持续快速增长,大概率只能通过非储备金融项的明显扩张来获得(例如通过对外举债等方式),但这相对于对外贸易推动的经常项目扩张而言可持续性偏弱。

3、综上,无论猜测中方将以“抛售美债”作为中美博弈手段之一,还是考虑到经常项目顺差收窄以及储备资产多元化配置的影响,后续中国对于美国国债的需求大概率将是趋于下降的,这是进行相关分析需要考虑的长期变化。

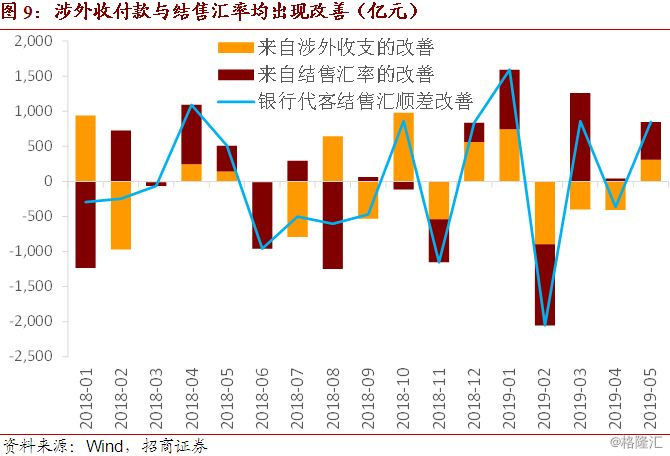

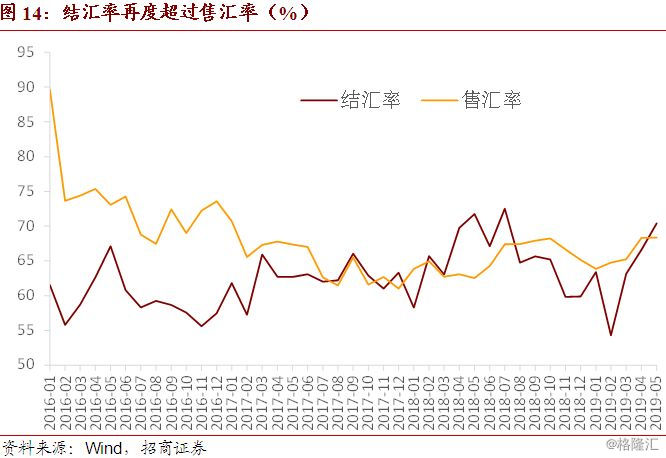

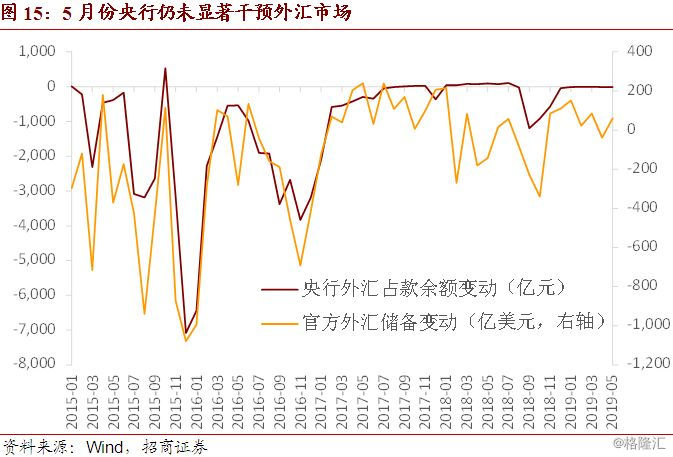

4、5月我国外汇市场供求形势出现改善,结售汇与代客结售汇均由逆转顺,涉外收付款逆差的收窄以及结汇意愿的提升都有所贡献,结汇率升至70%再度超过售汇率,值得注意的是,在零售外汇市场改善以及央行未直接干预市场的背景下,人民币汇率5月份贬值2.5%,而此间美元指数仅小幅升值0.26%,我们一直强调,必须关注到我国跨境资本流动的结构变化,证券投资项相较经常项目对于汇率短期波动的解释力可能更强。5月央行外汇占款余额变动-10.9亿元,央行仍未直接干预外汇市场符合预期,央行于6月再度发行离岸央票显示央行仍无意放任汇率无序贬值。5月央行官方外汇储备增加61亿美元,预计汇率折算与资产价格变动仍是外储余额变动的主因。

5、陆股通方面,5月份单月外资净减持A股537亿元创下历史最大幅度;债券方面,境外机构5月份共增持人民币债券887亿元,增持幅度明显增大,其中主要增持了国债250亿元、政金债507亿元、同业存单256亿元,BBGA的指数纳入效应以及中美利差明显走阔(最大至114bp)都有重要贡献,外资对于债券市场的边际影响需要重新得到重视。

以下为正文内容:

一、 中国对美债的需求趋于下降

根据美国财政部最新公布的数据,今年4月份境外投资者共减持美国国债401亿美元,再度引发市场对于全球“去美元化”的关注,早在今年2月的月报中我们便从全球央行“去美元化”的角度进行了分析,指出黄金与人民币可能是这一趋势的最终受益方,而在本月的月报中,我们尝试探讨境外投资者(特别是中国)对于美国国债的需求情况。

从今年4月份单月各国的美债增减持情况来看,欧盟(含英国)国家对于美国国债的减持幅度达到280亿美元,日本减持幅度达到141亿美元,中国大陆的减持幅度居第三共减持75亿美元,此外东南亚新兴经济体以及南美国家也进行了不同程度的减持。

但从今年1-4月的累计情况来看,境外投资者仍累计增持美国国债168亿美元(增持主要集中在今年1-2月),其中欧盟、亚洲新兴国家、日本的增持幅度靠前。

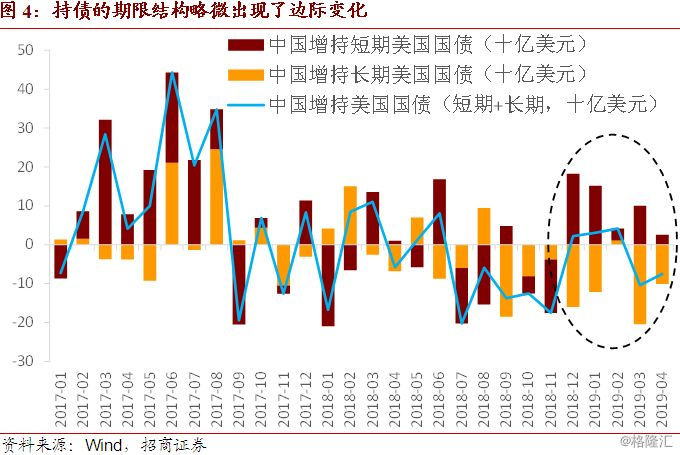

在中美贸易摩擦升温的背景之下,我们更加关注中国的持债情况。中国今年以来累计减持美债106亿美元,是美国国债最大的减持方,如果按照期限结构进行区分,今年1-4月中国累计减持美国长期国债规模更是达到415亿美元,明显大于整体的减持幅度,但与此同时中国增持了309亿美元美国短期国债,今年以来呈现出持续增持短期、减持长期的特征,持债的期限结构出现边际变化。而与减持美国国债(特别是减持长期美国国债)形成对比的是,中国央行今年1-5月累计增持黄金储备205万盎司(约合27亿美元),是近几年来的最大增持量。

而以上减持行为背后的驱动因素是什么?是否可能是出于政治博弈的考量?对此我们也并无法举例证实或证伪,但除了我们在此前月报中所提及的出于储备资产多元化等因素所推动的全球央行“去美元化”的影响之外,至少从国际收支平衡表的角度来看,中国对于美债需求的下降与近年来持续降低的经常项目顺差有着密切关系。

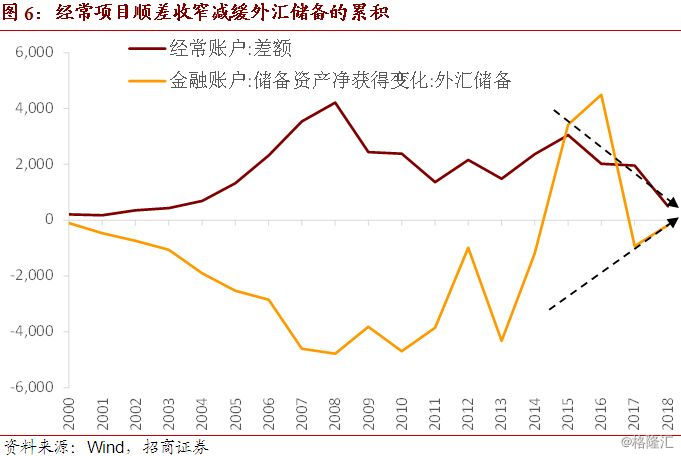

特别是从中国央行的外汇储备累积情况来看,2000年以来外汇储备资产的不断累积无疑受到了经常项目长期保持顺差的支撑,但经常项目顺差的规模在近年来已经出现了持续萎缩。

近10年来中国经常项目所出现的持续萎缩,从更加长期的角度来看,背后所反映的可能是投资率、储蓄率等长期因素所发生的变化,而长期因素的变化较难出现突然逆转。这也意味着再往后看,外储若要再度出现持续快速增长,大概率只能通过非储备金融项的明显扩张来获得(例如通过对外举债等方式),但这相对于以贸易为主的经常项目顺差而言可持续性明显偏弱。

而目前仍存在较大不确定性的中美贸易摩擦,进一步给我国的经常项目状况带来不确定性。根据我们此前的测算,目前2000亿美元商品征25%关税,对于全年出口增速的负面影响接近4%,若加征关税的范围进一步扩大至全部输美商品,即便考虑出口转移以及进口的同步缩减,这一事件对于我国经常项目差额的影响也将偏负面,进而进一步降低未来中国对于美国国债的需求。

总结以上的分析我们认为,即便将“抛售美债”作为中美博弈手段之一的可能性刨除,受经常项目顺差收窄以及储备资产多元化配置的驱动,中国对于美国国债的需求大概率也将是趋于下降的,这是我们后续分析中国持有美国国债数据时所需要关注到的更加长期的因素。

二、 5月外汇零售市场供求形势出现改善

5月我国外汇市场供求形势出现改善,结售汇与代客结售汇均由逆转顺,涉外收付款逆差的收窄以及结汇意愿的提升都有所贡献,值得注意的是,在零售外汇市场改善以及央行仍未直接干预市场的背景之下,人民币汇率5月份大幅贬值2.5%,而此间美元指数仅小幅升值0.26%,我们一直强调,必须关注到我国跨境资本流动的结构变化,证券投资项相较经常项目对于汇率短期波动的解释力可能更强。

代表零售外汇市场的银行结售汇差额由逆转顺明显改善1162亿元,5月实现顺差425亿元。其中银行自身结售汇顺差107亿元,由逆转顺环比改善313亿元;银行代客结售汇顺差318亿元(4月为逆差531亿元),同样由逆转顺大幅增加849亿元。

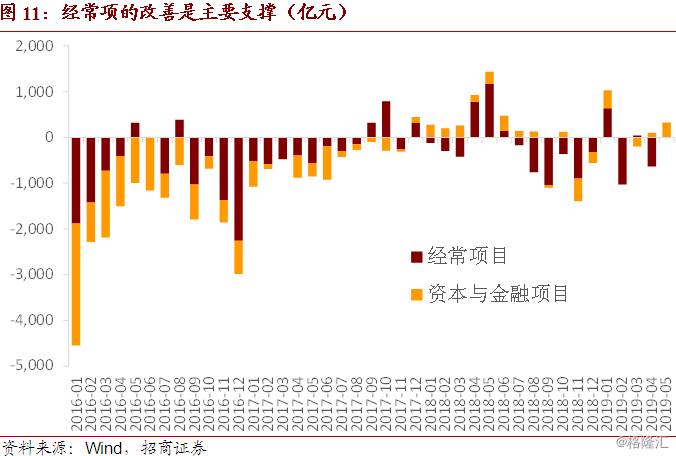

分项目来看,经常项目逆差明显收窄至7亿元接近于平衡,环比收窄幅度达628亿元是主要的贡献,这也与此前公布的5月份进出口数据相符;资本与金融项目顺差扩大至325亿元,背后主要受到外商直接投资资本金结汇增加的支撑。

5月远期净结汇签约1312亿元环比扩张,主要源于远期结汇签约量的增加,4月为净结汇963亿元。

5月银行代客涉外收付款实现逆差414亿元,逆差规模收窄116亿元,涉外外汇收支差额由逆转顺,而人民币收支部分逆差扩大,境内企业进出口时采用人民币进行付款的比重有所提升。从经常项目的情况来看,5月逆差收窄774亿元至450亿元;资本与金融项目实现顺差3亿元较上月大幅收窄648亿元,其中主要的拖累来自于证券投资项下的资金流出。

从结售汇率的变动情况来看,5月份结汇率环比继续反弹4个百分点至70%,而售汇率则持平于68%,结汇率再度超过售汇率,根据结售汇率所描述的市场汇率预期反而是改善的,而进一步观察外汇市场交易量等指标可以发现,5月份外汇市场的运行仍较为稳定。

5月央行外汇占款余额变动为-10.9亿元,央行仍未直接干预外汇市场符合我们的预期,央行将于6月26日通过香港CMU平台发行新一期离岸央票,发行规模共计300亿元相较前两次有所增大,期限则有所缩短,此举显示央行仍无意放任汇率无序贬值。5月末央行官方外汇储备余额为3.1万亿美元,环比增加61亿美元,根据我们的测算,汇率折算因素与资产价格变动仍是外储余额变动的主因。

三、 5月陆港通资本流动速览

从陆股通的统计数据来看,5月份单月外资净减持A股537亿元创下历史最大幅度,截至6月26日的数据,6月陆股通累计净流入388亿元重回增持。

其中,沪股通5月全月累计流出198亿元,深股通全月累计流出339亿元。此外,港股通5月份累计流入资金230亿港币,6月以来港股通继续处于净流入状态。

AH股溢价有所抬升,目前接近128,港股的相对吸引力继续增强。

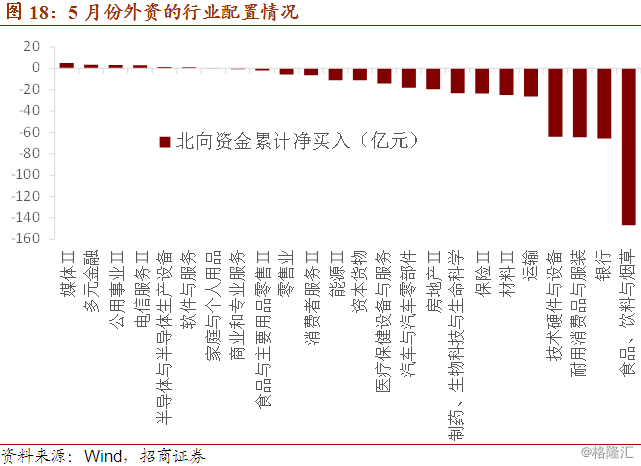

从外资的行业配置情况来看,5月份外资大幅减持了食品饮料、银行、家电等此前持续买入的行业,仅传媒等极少数行业得到了外资的小幅增持。

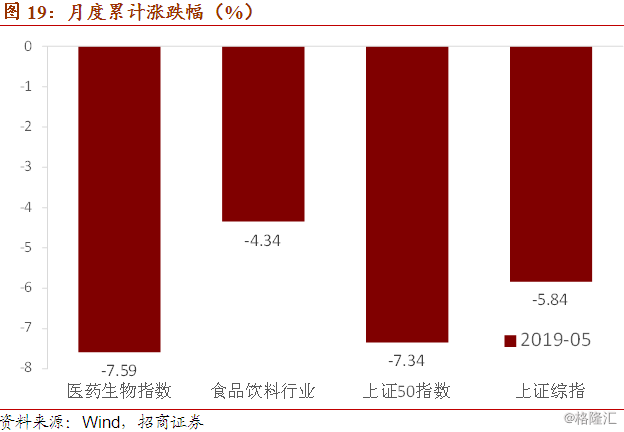

5月份无论是大盘还是被外资大幅减持的行业均表现不佳,中美贸易谈判生变引发市场出现剧烈调整。

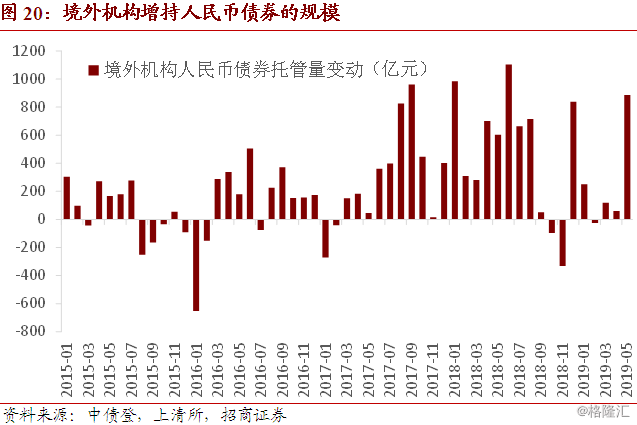

四、 5月境外机构人民币债券托管情况

根据中债登与上清所最新发布的托管数据,境外机构5月份在中债登的债券托管总量达到15900亿元,5月份单月增持债券561亿元,增持规模相较上月明显提升374亿元(4月增持187亿元);境外机构5月份在上清所的债券托管总量为2690亿元,5月单月增持326亿元(4月减持127亿元),由负转正,其中增持同业存单256亿元(4月减持176亿元)。

5月份单月,境外机构在中债登与上清所合计增持887亿元人民币债券,增持规模环比明显回升,BBGA的指数纳入效应以及中美利差明显走扩都有重要贡献,符合我们此前所预判的年中左右境外机构持债将逐步出现回暖,后续需要重新关注外资对于债券市场的边际影响。境外机构截至2019年5月末持有的人民币债券规模为18590亿元。

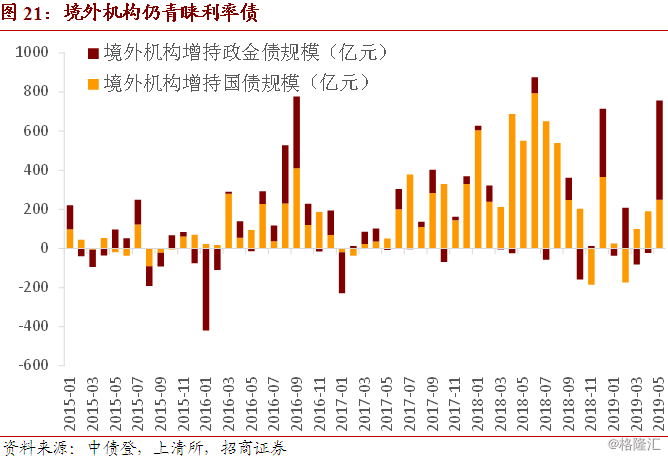

境外机构仍青睐利率债,且本月特别明显增持了政金债。5月份单月境外机构共增持利率债757亿元,其中增持国债250亿元(境外机构4月增持国债190亿元),增持政金债507亿元,有趣的是,根据我们的草根调研情况,部分境外机构才逐步了解、接受了利息收入3年免税等税收优惠制度安排。中美利差在5月进一步走扩至93bp的水平,叠加纳入指数等因素的影响,人民币债券对于外资的吸引力明显提升,而6月份以来中美利差的平均水平达到了115bp的新高。

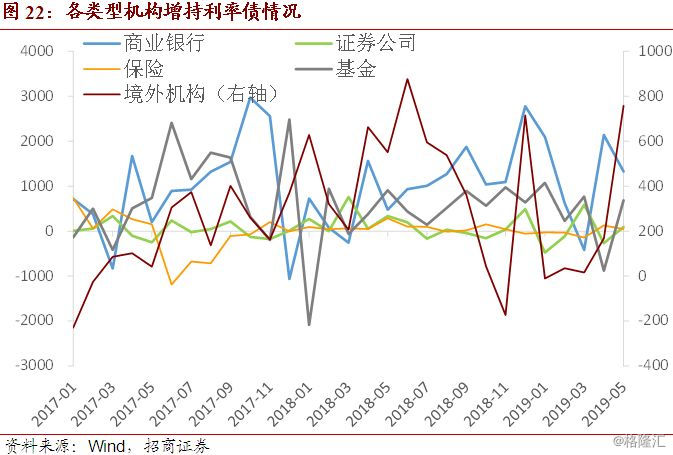

分机构情况来看,5月所有机构均不同程度增持了利率债,商业银行、基金、证券公司、保险分别增持了1327亿元、686亿元、93亿元、47亿元利率债,基金与证券公司均由上月的减持转为本月的增持,商业银行与保险的增持幅度则出现了回落。

5月份境外机构减持同业存单176亿元,收益率的抬升边际上增强了同业存单的吸引力,此外,包商银行等信用事件似乎并未对外资增持同业存单造成明显的负面影响。

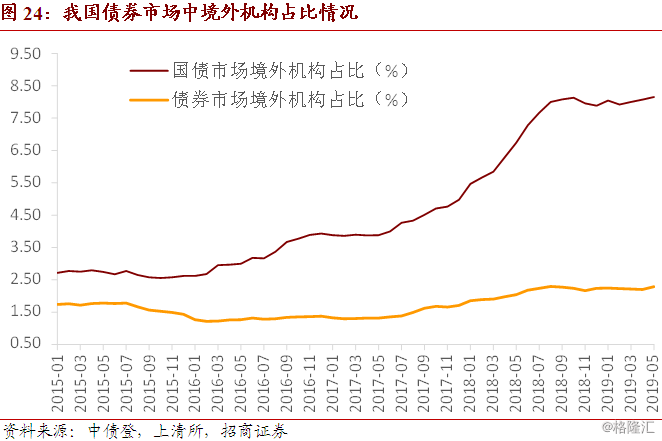

境外机构在我国国债市场中的占比进一步升至8.16%,环比抬升0.09个百分点;在我国债券市场整体之中,境外机构占比则小幅上升至2.29%再度回到历史最高点。