下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

GDP“资本形成”与“固定资产投资”背离:支撑还是拖累?

· 19年1季度GDP增长结构中,资本形成与固定

资产投资产生方向性差异的原因是什么?

· 反映出经济增长结构的哪些不同?

· 是否包含了未来经济增长路径的可预期的变

化?

本期概要

本期投资提示:

年初以来,固定资产投资名义增速表现稳定,但19年1季度GDP增长结构却显示“资本形成”的贡献较18年大幅下滑。今年投资对经济增长究竟将是支撑还是拖累?总结起来,可能有三种“猜想”可以解释这种现象。

“猜想1”:计入“固定资产投资”但不计入GDP“资本形成”的土地购置费高增?如果是这种情况,则意味着投资对经济增长的“贡献”只停留于月度数据,真实的投资情况并不乐观。但数据显示,年初以来土地购置费增速调头向下,与“猜想1”恰恰相反;这意味着扣除土地购置费的真实的固定资产投资,比月度的“固定资产投资”数据表现更为强劲,“猜想1”并不成立。

“猜想2”:不计入月度“固定资产投资”但计入GDP“固定资本形成”的商品房销售增值等部分大幅偏弱?如果是这种情况,则意味着更广泛意义上的“地产去库存”拖累了1季度经济增长,那么考虑到地产库存周期持续较长,则可能持续拖累19年全年GDP增速。但我们基于详细数据估算的结果显示,上一轮广义的“地产去库存”周期更多体现于17年至18年3季度,自18年4季度至今,随着地产销量止跌趋稳,房价普遍小幅回暖,商品房销售增值部分重回改善通道,因而“猜想2”同样也不成立。同时考虑到当前房地产投资高增主要受建筑、设备购置等投资带动,从而未来竣工情况有望转好,因而只要房价基本稳定,年内商品房销售增值部分,预计仍将持续改善,持续支撑GDP中的“固定资本形成”增速。

“猜想3”:GDP“资本形成”中的重要波动来源(同时亦不在月度“固定资产投资”口径内的)库存大幅减少?没错,可能是主要原因,并且后续有望改善。存货变动波动巨大,历来对GDP“资本形成”的增长贡献造成扰动。我们采用一个相对精确的方法,从GDP“资本形成”中估算出“固定资本形成”和“库存变动”的贡献结构。结果显示,经历过18年初的一轮加库存之后,我国连续4个季度处于去库存阶段之中,其中18Q4至19Q1,去库存过程显著加速,19年1季度去库存拖累GDP增速达到-1.5个百分点左右。工业企业库存、进口大宗商品数量等一些局部意义的库存指标也验证了近期去库存幅度之大。而另外一方面,我国库存变动整体也呈现更多的短期波动性而非中期的周期属性,这意味着在经历过连续2个季度大幅去库存之后,年内或将大概率重新进入补库存阶段,从而库存阶段的变化可能为后续经济增长提供一定的韧性来源。

与此同时,更具长期意义的固定资本形成的贡献,自18年初以来持续扩大,至19年1季度这一趋势仍然延续,与库存变动形成鲜明对比。

展望年内后续3个季度:1)基建投资增速预计持续改善,房地产建筑、设备购置投资维持高增、以及房地产销售增值增长对“固定资本形成”的支持作用预计将会持续;2)同时,去库存过程有望迎来逆转,短期对GDP增长的拖累不可持续,而且1季度去库存导致大幅拖累,可能恰恰为后续的经济增长提供了一定的缓冲垫和韧性来源,后续季度预计库存对经济增长的拖累幅度有望持续收窄。综合分析,我们预计19年全年“资本形成”对GDP增长的贡献,可能由1季度的0.8个百分点,重新扩张至2.0个百分点左右,拖累是暂时的,投资仍然将构成19年内经济增长的重要支撑力量。

目录

1. 固定资产投资与GDP资本形成背离,原因何在?

1.1 固定资产投资增速回升vs资本形成对GDP贡献下降

1.2 基于统计口径差异,我们得到三种“猜想”

2. 猜想1:土地购置费增速下滑?恰恰相反

3.猜想2:商品房增值拖累?竣工有望回升,改善或将持续

3.1地产周期平稳,“商品房销售增值”降幅略有收窄

3.2软件产品收入增速小幅回落,变化不大

4. 猜想3:存货大幅减少?没错,且后续有望逆转

4.1存货变动波动极大,扰动对投资趋势的判断

4.2去库存19Q1加速,后续季度有望逆转

5. 结论:库存暂时拖累,固定资本维持强势,资本形成对GDP的贡献料将回升

19年1季度的GDP增长结构与18年产生巨大变化,其中资本形成的贡献大幅下滑,与固定资产投资表现产生方向性差异。背离的原因是什么?反应出经济增长结构的哪些不同?是否包含了未来经济增长路径的可预期的变化?

本篇“格物”系列专题报告,我们聚焦支出法GDP核算中“三大需求”之一的资本形成,阐述其与月度固定资产投资数据之间的深度关系,并分析1季度以来数据背离所包含的库存周期、投资趋势等的新变化。

1. 固定资产投资与GDP资本形成背离,原因何在?

1.1 固定资产投资增速回升vs资本形成对GDP贡献下降

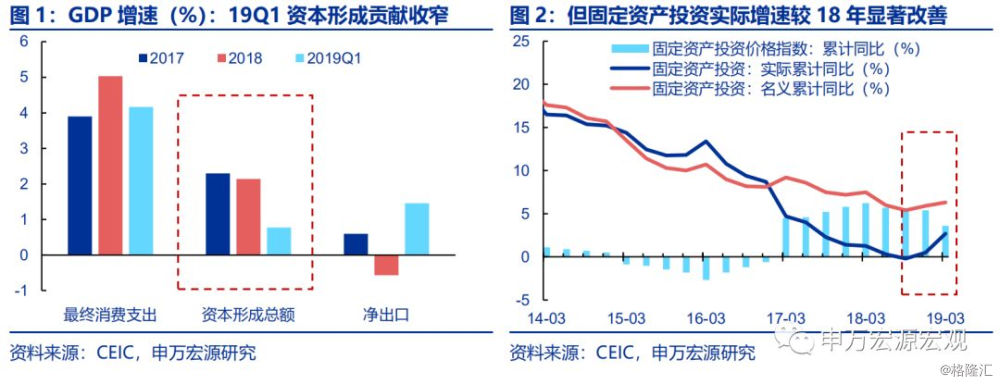

从GDP增长结构来看,19年1季度,资本形成总额的贡献大幅下降,构成经济增速小幅下行的主要原因(而市场普遍预期的净出口拖累却反而没有出现)。19年1季度,我国实际GDP同比增长6.4%,较18年(6.6%)小幅下行0.2个百分点。而从增长结构来看,却与此前市场普遍预期出现了显著的差异:三大需求中,资本形成总额对GDP增速的贡献由18年的2.0%大幅收窄至0.8%,下滑幅度高达1.2个百分点,成为拖累最大的一项;消费的贡献小幅下滑符合市场预期,而货物和服务净出口则逆转为显著的正贡献(而市场普遍预期的净出口拖累却反而没有出现,这一点我们暂且搁置,未来再做分析)。

但投资拖累GDP增长的结果,却与高频数据方向恰恰相反:19年1季度,我国月度固定资产投资实际增速却较18年显著回升。19年1季度,月度公布的固定资产投资名义累计同比达到6.3%,较18年改善0.4个百分点。考虑到固定资产投资价格涨幅趋于回落(与PPI方向也较为一致),由此得到的1季度固定资产投资累计实际同比增速回升幅度甚至更大,达到2.2个百分点。月度投资数据的表现,似乎与GDP中资本形成增速大幅收窄之间存在鲜明的方向背离。

那么,是什么原因造成两者之间的方向性背离?19年1季度GDP中的资本形成总额贡献为何大幅下滑?如果不是因为固定资产投资的拖累,拖累来自何处?是否可持续?19年后3个季度,资本形成总额还会与固定资产投资持续背离吗?

1.2 基于统计口径差异,我们得到三种“猜想”

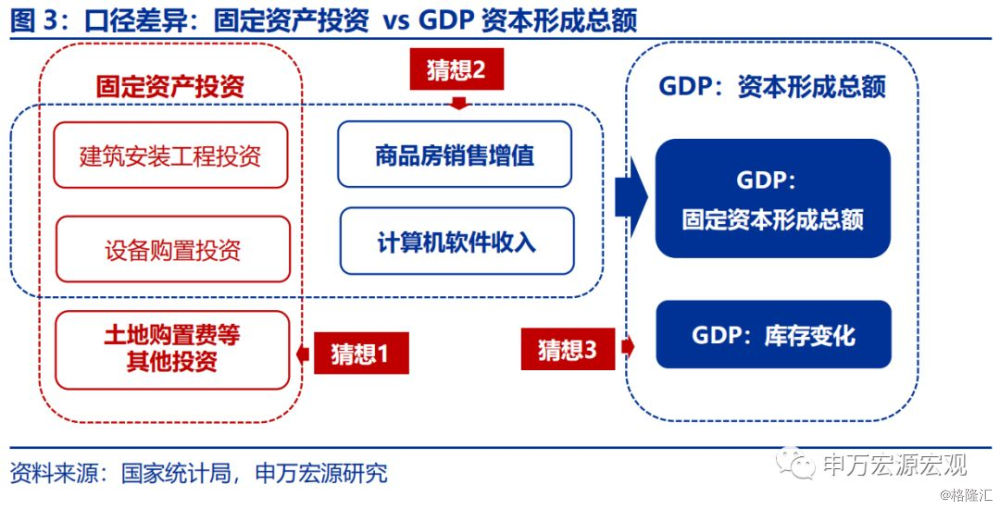

为分析这些问题,我们首先需要辨析GDP中“资本形成总额”与月度公布的“固定资产投资”口径的不同,两者的背离应是源自并未同时包含在两者之中的部分,所产生的方向性差异。

GDP“资本形成总额”与月度“固定资产投资”之间主要有三大口径差异:

1)“固定资产投资”中包含有“土地购置费”等不计入GDP的内容。月度公布的“固定资产投资”数据主要由三大部分构成:“建筑安装工程投资”、“设备工器具购置投资”、以及主要由“土地购置费”组成的“其他费用”。其中,其他费用中所包含的“土地购置费”等多个项目,并不符合GDP所定义的生产活动的成果,因而并不包含在GDP之中。

2)GDP“资本形成总额”中除包含“固定资产投资”的大部分内容之外,还包括有“商品房销售增值”、“计算机软件收入”等未计入“固定资产投资”的固定资本形成形式。“商品房销售增值”指房地产开发商的房屋销售收入与房屋建造、土地投资成本之间的差额部分。而“计算机软件产品收入”指企业从事开发、研制及销售软件产品所获得的收入,属于无形固定资产。两者均纳入“GDP:资本形成总额:固定资本形成”的统计范围,但未包括在月度的“固定资产投资”口径中。

3)GDP“资本形成总额”可分为“GDP固定资本形成”和“库存变动”两部分,其中“库存变动”部分完全没有包括在月度的“固定资产投资”数据之中。从定义上来看,库存变动反应产出和需求之间预期和时间的差异,需单独进行分析。GDP“资本形成总额”既包含一定时期内新形成的固定资产(即“固定资本形成总额”),也包含增加的库存货物价值(即“库存变动”)。而库存变动并不反映在月度公布的固定资产投资总额中。

基于上述统计口径差异,我们总结出可能导致1季度GDP“资本形成”与月度“固定资产投资”之间出现背离的“三大猜想”:

猜想1:不计入GDP的“土地购置费”等高增。“固定资产投资”中“土地购置费”等不计入GDP“资本形成”的费用发生高增,带动固定资产投资增速回升,但并未拉动GDP“资本形成”的贡献。

猜想2:未计入“固定资产投资”但形成GDP的其他固定资本形成——以商品房销售增值为主,增速显著放缓。商品房销售增值、计算机软件产品收入等不包含在固定资产投资中的项目大幅下滑,对GDP资本形成构成拖累,但不影响“固定资产投资”数据。

猜想3:去库存周期过程中,库存大幅减少,抵消了固定资本形成对GDP“资本形成”的向上的贡献,导致GDP“资本形成”贡献下滑。如果是这种情况,意味着后续几个季度随着库存周期的变化,GDP“资本形成”的格局可能会出现反弹,并不一定持续走弱。

那么,哪种“猜想”更加符合1季度数据的真实表现?我们分别进行讨论。

2. 猜想1:土地购置费增速下滑?恰恰相反

根据猜想1,“固定资产投资”增速回升、GDP“资本形成”贡献却下滑的可能原因之一,是仅在前者口径内而不计入GDP的部分——以“土地购置费”为主的其他费用大幅高增,抵消了计入GDP内的固定资本形成的增速下滑。

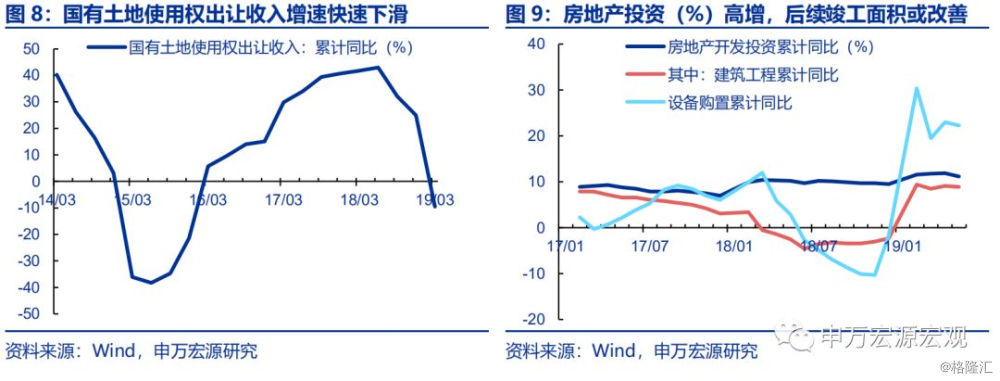

但实际情况却恰恰相反:19年1季度,土地购置费增速大幅回落,带动不计入GDP的其他费用增速显著下滑。19年1季度,土地市场趋于降温,固定资产投资中不计入GDP的土地购置费累计同比增速,由18年的57%大幅回落至19Q1的32.6%,降幅高达24.4个百分点。考虑到土地购置费是“固定资产投资”中不计入GDP“资本形成”的主要部分,在这一因素的拖累下,“固定资产投资”中不计入GDP“资本形成”的其他费用,累计同比增速下滑幅度亦达到3.9个百分点。

因此,实际上“固定资产投资”中计入GDP的建筑安装投资等增速回升的幅度甚至更大,实际上构成了19年1季度GDP增长的边际支撑。相反,信用环境显著改善对基建投资形成促进,18年供地高增滞后带动1季度地产新开工,19Q1建筑安装投资累计增速较18年回升1个百分点。考虑到建筑安装投资价格指数累计同比亦大幅回落3个百分点,建安投资实际增速回升幅度更大,构成GDP资本形成的边际支撑项。

可见,土地购置费等不计入GDP“资本形成”的费用,并非导致1季度“固定资产投资”与“资本形成”产生背离的原因。

3. 猜想2:商品房增值拖累?竣工有望回升,改善或将持续

根据猜想2,背离的原因可能是未计入“固定资产投资”但形成GDP的其他固定资本形成增速显著放缓。其中主要是两项:“商品房销售增值”、以及“计算机软件收入”;其中“商品房销售增值”的波动远大于后者。19年以来,商品房增值的表现也与猜想2相反,拖累幅度并未扩大,而是有所收窄,随着今年年初以来房地产建筑安装投资的持续高增,预计后续竣工有望回升,商品房增值项的边际改善趋势预计仍将持续,猜想2亦难以成立。

3.1 地产周期平稳,“商品房销售增值”降幅略有收窄

GDP“固定资本形成”中包括有“商品房销售增值”,该项与房地产周期高度正相关,与土地成交金额负相关;同时该项并不包括在月度公布的“固定资产投资”数据口径中。根据GDP定义,“资本形成”中额外包括有“商品房销售增值”部分,用于衡量新建并销售的房屋所创造的新增价值,从而在一定意义上将“商品房销售”与广义的“商品房投资”之间的“增加值”部分计入GDP。这一数据并无直接公布的分项,但根据该部分定义,可以发现,该部分与房地产周期高度正相关(因地产周期走强阶段,房地产销售和竣工情况较好),与土地成交金额高度负相关(因土地成交属于广义的“地产投资”内容,土地成交金额较高时期,对计算的房地产增值部分形成抵消)。

我们的估算结果显示,18年4季度至19年房地产增值并未如“猜想2”般拖累扩大,而相反地,出现了一定的边际改善。15-16年,地产繁荣周期内,商品房销售增值大幅增长,累计同比增速一度接近100%,构成固定资本形成的有力支撑项。而17年下半年以来,地产周期趋势向下,商品房销售增值增速显著回落,并一度低至大幅负增,对GDP造成一定程度的拖累。而自18年4季度至19年1季度,地产销售总体平稳,商品房销售增值实际同比增速从-34%左右持续收窄,至19Q1转正至1.5%左右。也就是说,1季度“资本形成”贡献的收窄,也并不是因为房地产销售增值部分的拖累。

展望年内后3个季度,近期房地产投资高增预计将转化为竣工面积增速拐头向上,加之房地产企业购地活动谨慎,预计推升广义地产库存,实际上也意味着商品房销售增值部分贡献或持续逐步改善,对后续的GDP“固定资本形成”形成一定的拉动。今年以来,房地产投资高增,且主要源于建筑工程和设备购置,购地不增反降,这样的过程中,广义的“地产库存”预计将有所增加,而在GDP核算中,这部分增加的库存将从“房地产销售增值”项计入“固定资本形成”,对GDP有望形成边际拉动。

3.2 软件产品收入增速小幅回落,变化不大

计算机软件产品等无形资产,亦作为GDP固定资本形成的一部分,却并未纳入月度“固定资产投资”口径。该项19年初增速小幅回落,整体影响较小。企业从事开发、研制及销售软件产品所获得的收入,作为无形固定资产,同样纳入GDP的统计核算。在前期信息技术浪潮的推动下,计算机软件产品收入增速一度增速较高,但近年来已逐步趋于平稳,且波动总体较小。19年1季度,软件产品收入名义、实际增速分别较18年下滑3.8和3.3个百分点,考虑到软件收入在GDP资本形成中的权重较小,仅为4%左右,从而增速的小幅变化对GDP资本形成贡献的影响很小。

4. 猜想3:存货大幅减少?没错,且后续有望逆转

4.1 存货变动波动极大,扰动对投资趋势的判断

作为“资本形成”的重要构成项,存货变动尽管权重较小,但波动巨大,历来对GDP“资本形成”的增长贡献造成扰动。从年度数据看,存货变动在我国GDP资本形成中的比重仅约4%。但存货变动项波动较大,容易对“资本形成”的贡献造成扰动。例如,我们的估算结果显示,18年固定资本形成的贡献实际上大于17年,但库存变动的贡献下降,令总体资本形成的贡献小幅弱于17年,从而令市场普遍将18年的投资增速解读较为悲观。

美国也存在类似情况,甚至波动更大,且缺乏周期性,从而也令市场对美国GDP增长前景的判断增加了几分扰动。例如18年下半年至19年初,美国维持了相对较高(略高于市场预期)的经济增速,很重要的原因即是库存的连续增加,但这一现象显然是不可持续的,反而令未来几个季度美国的经济增速蒙上阴影。

由于库存会对判断投资增长的方向产生扰动,我们采用一个相对精确的方法,从GDP“资本形成”中估算出“固定资本形成”和“库存变动”的贡献结构,从而有助于更为精确的判断和预测投资增长的趋势。

4.2 去库存19Q1加速,后续季度有望逆转

我们基于GDP统计口径的详细定义和分项数据来源,将季度GDP增速贡献中的“资本形成”部分,拆分为“固定资本形成”和“库存变动”两部分,以期分辨相对长期的影响因素(固定投资的趋势)和相对短期的影响因素(库存周期的波动)两部分,从而有助于对未来变化进行更为清晰的分析。目前,我国仍缺少季度GDP支出法下的存货变动数据,给分析与预判存货变动对经济增长的影响造成一定困难。我们基于现有的年度GDP支出法分项数据,月度固定资产投资、计算机软件产品收入数据,以及估算得到的季度商品房销售增值数据,计算存货变化对于季度实际GDP增速的拉动率。

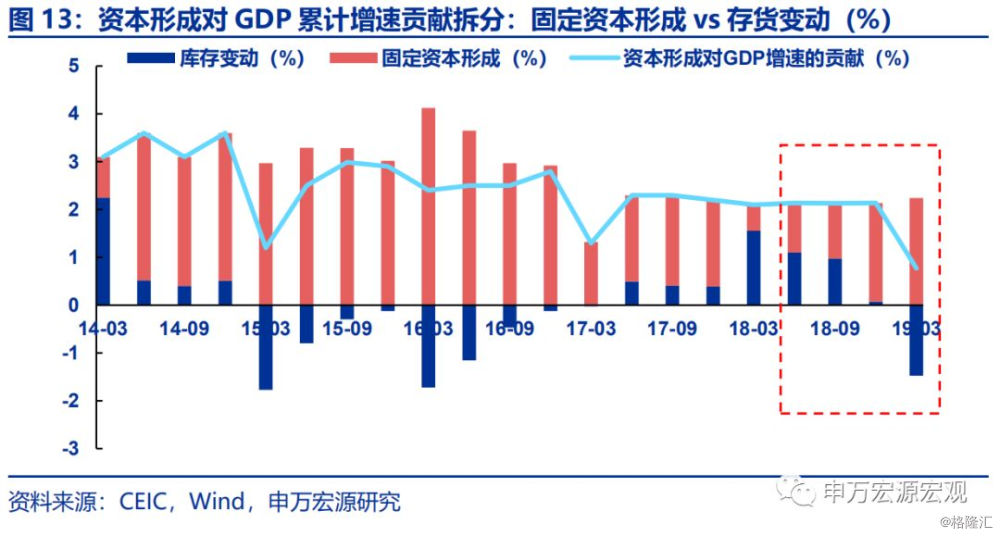

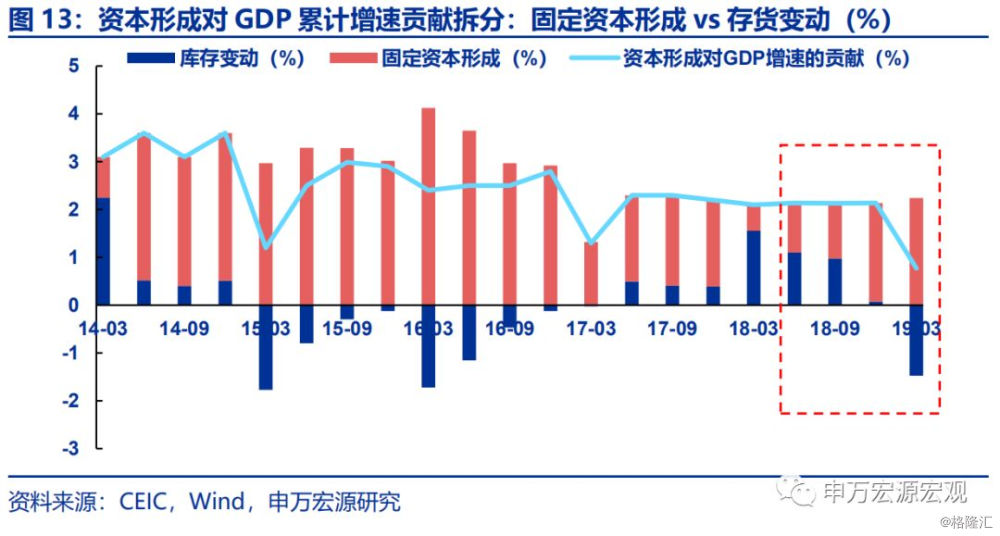

估算结果显示,经历过18年初的一轮加库存之后,我国连续4个季度处于去库存阶段之中。估算结果显示,18年1季度我国曾经历一轮规模较大的补库存活动,此后自18年2季度起,我国经历了连续4个季度的去库存阶段。尽管18年4个季度中资本形成对GDP累计同比增速的贡献均为2.1个百分点,但其中库存变动的贡献则从1季度的1.6个百分点,降至2-3季度的1个百分点左右,直至4季度累计仅0.1个百分点;至19年1季度,库存变动转为负贡献,幅度则达到-1.5个百分点。从幅度上来看,18Q4至19Q1,去库存过程显著加速。

与此同时,更具长期意义的固定资本形成的贡献,自18年初以来持续扩大,至19年1季度这一趋势仍然延续,与库存变动形成鲜明对比。固定资本形成的贡献则恰好相反,显示稳定扩大的趋势。18年1季度,固定资本形成对实际GDP累计同比的贡献仅0.5个百分点,至4季度扩大至2.1个百分点,而19年1季度,固定资本形成的贡献进一步扩大至2.2个百分点左右,其背后体现的是基建投资增速止跌小幅回升、房地产建筑、设备购置投资增加、以及房地产销售增值增长对GDP增长的持续贡献,固定资本形成对经济增长的支撑作用正在持续修复。

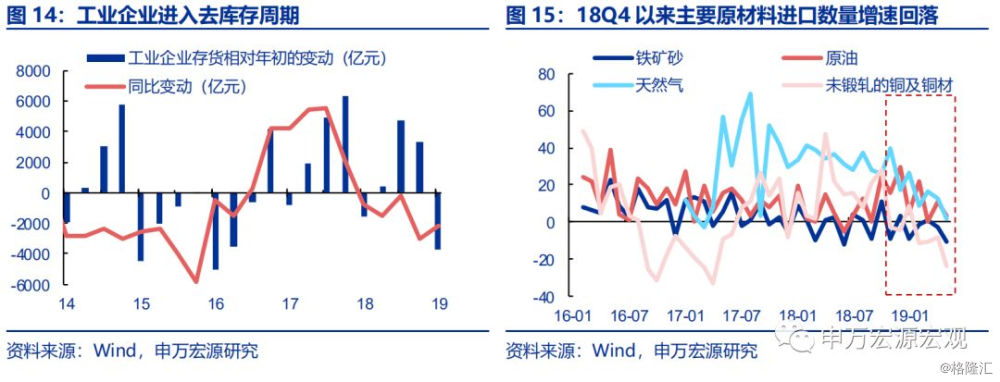

工业企业库存、进口大宗商品数量等一些局部意义的库存指标,同样显示18年4季度以来去库存有所加快,验证了存货下降对经济增长的拖累作用。18年4季度、19年1季度,规模以上工业企业存货分别下降1364亿元、3737亿元,其中19年1季度产成品库存大幅下降3932.6亿元,反映工业企业存货下降、尤其是产成品去库存对经济增速形成显著拖累。此外,原油、天然气、铁矿砂、铜材等主要进口原材料增速亦自18年4季度起趋于回落,亦一定程度验证存货下滑对经济增长的拖累作用。

而另外一方面,我国库存变动整体也呈现更多的短期波动性而非中期的周期属性,这意味着在经历过连续2个季度大幅去库存之后,年内或将大概率重新进入补库存阶段,从而库存阶段的变化可能为后续经济增长提供一定的韧性来源。分析我国过去数年“资本形成”对GDP增长的贡献结构,我们发现我国与美国类似,多数情况下并未呈现出典型的“补库存——去库存”阶段的规律性交替,更多呈现出某种季节性特征、以及较强的波动性特征:多数年份年初季节性去库存、年末季节性补库存;外去库存阶段往往持续时间较短(普遍仅1-2个季度)、幅度较大,而补库存阶段往往持续时间较长(可达3个季度左右),幅度则相对和缓。从上述两条“库存周期”的既往规律来看,我们预计在经历了连续两个季度大幅去库存之后,19年内后3个季度大概率重新转入“补库存”阶段,幅度或不会特别大,但1季度出现的-1.5个百分点的去库存拖累,后续季度有望得以较大程度的弥补,这也就意味着,19年1季度的经济增长结构中,实际上为后续季度提供了一定的增长韧性来源。

5. 结论:库存暂时拖累,固定资本维持强势,资本形成对GDP的贡献料将回升

年初以来,固定资产投资名义增速表现稳定,但19年1季度GDP增长结构却显示“资本形成”的贡献较18年大幅下滑。今年投资对经济增长究竟将是支撑还是拖累?我们从两者统计口径的差异之中辨析出一些结构性的逻辑。

月度“固定资产投资”有所改善,但GDP“资本形成”贡献下滑,总结起来,可能有三种“猜想”可以解释这种现象。

“猜想1”:计入“固定资产投资”但不计入GDP“资本形成”的土地购置费高增?如果是这种情况,则意味着投资对经济增长的“贡献”只停留于月度数据,真实的投资情况并不乐观。但数据显示,年初以来土地购置费增速调头向下,与“猜想1”恰恰相反;这意味着扣除土地购置费的真实的固定资产投资,比月度的“固定资产投资”数据表现更为强劲,“猜想1”并不成立。

“猜想2”:不计入月度“固定资产投资”但计入GDP“固定资本形成”的商品房销售增值等部分大幅偏弱?如果是这种情况,则意味着更广泛意义上的“地产去库存”拖累了1季度经济增长,那么考虑到地产库存周期持续较长,则可能持续拖累19年全年GDP增速。但我们基于详细数据估算的结果显示,上一轮广义的“地产去库存”周期更多体现于17年至18年3季度,自18年4季度至今,随着地产销量止跌趋稳,房价普遍小幅回暖,商品房销售增值部分重回改善通道,因而“猜想2”同样也不成立。同时考虑到当前房地产投资高增主要受建筑、设备购置等投资带动,从而未来竣工情况有望转好,因而只要房价基本稳定,年内商品房销售增值部分,预计仍将持续改善,持续支撑GDP中的“固定资本形成”增速。

“猜想3”:GDP“资本形成”中的重要波动来源(同时亦不在月度“固定资产投资”口径内的)库存大幅减少?没错,可能是主要原因,并且后续有望改善。存货变动波动巨大,历来对GDP“资本形成”的增长贡献造成扰动。我们采用一个相对精确的方法,从GDP“资本形成”中估算出“固定资本形成”和“库存变动”的贡献结构。结果显示,经历过18年初的一轮加库存之后,我国连续4个季度处于去库存阶段之中,其中18Q4至19Q1,去库存过程显著加速,19年1季度去库存拖累GDP增速达到-1.5个百分点左右。工业企业库存、进口大宗商品数量等一些局部意义的库存指标也验证了近期去库存幅度之大。而另外一方面,我国库存变动整体也呈现更多的短期波动性而非中期的周期属性,这意味着在经历过连续2个季度大幅去库存之后,年内或将大概率重新进入补库存阶段,从而库存阶段的变化可能为后续经济增长提供一定的韧性来源。

与此同时,更具长期意义的固定资本形成的贡献,自18年初以来持续扩大,至19年1季度这一趋势仍然延续,与库存变动形成鲜明对比。

展望年内后续3个季度,1)基建投资增速预计持续改善,房地产建筑、设备购置投资维持高增、以及房地产销售增值增长对“固定资本形成”的支持作用预计将会持续;2)同时,去库存过程有望迎来逆转,短期对GDP增长的拖累不可持续,而且1季度去库存导致大幅拖累,可能恰恰为后续的经济增长提供了一定的缓冲垫和韧性来源,后续季度预计库存对经济增长的拖累幅度有望持续收窄。综合分析,我们预计19年全年“资本形成”对GDP增长的贡献,可能由1季度的0.8个百分点,重新扩张至2.0个百分点左右,拖累是暂时的,投资仍然将构成19年内经济增长的重要支撑力量。