下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:潘向东、刘娟秀、邢曙光

来源:新时代宏观

正文

2019年以来受猪瘟、水果价格上涨影响,CPI同比增速不断上升,鉴于本次猪瘟的特殊性,年内猪肉价格可能还会继续拉升CPI增速。与此同时,受需求疲弱影响,核心CPI增速、PPI增速比较温和。然而,不同物价增速对债券收益率的影响可能是不同的,分析影响债市的是哪种物价增速很有必要。

物价增速和债券收益率的理论关系

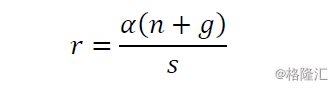

长期来看,资本市场收益率是由实体经济资本边际报酬回报率决定。假设生产函数为Cobb-Douglas函数,且规模报酬不变,不考虑折旧率,根据Solow(1956)可推导出资本收益率(r)表达式(详见我们的报告《资本市场收益率是由什么决定的》):

其中,α是资本收入份额,s是储蓄率,n是劳动力增速,g是技术进步增速。资本收益率和劳动力增速、技术进步增速成正比,还和资本收入份额成正比,即使经济增速 n+g 下滑,如果资本在收入分配中占有优势,资本收益率也会增加。

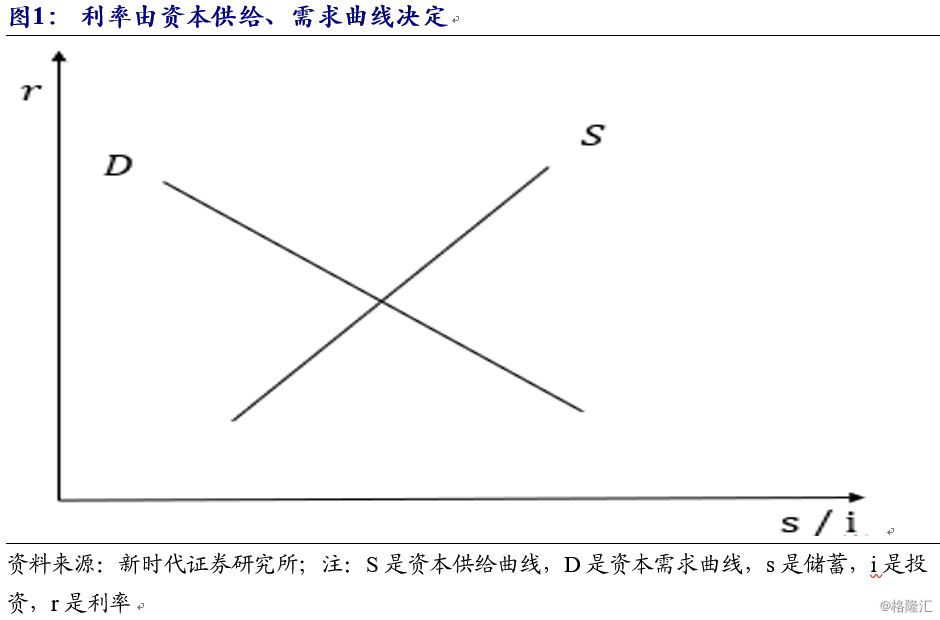

利率是资本的价格,由资本供给需求决定。上式可以看成是资本的需求曲线。资本收益率和储蓄率(投资率)成反比,储蓄率越高,与之对应的稳态资本就越多,资本的边际产出越低,因此,资本需求曲线是一条斜向下的曲线。当经济增速或者资本收入份额增加时,资本需求曲线右移,利率上升。资本供给曲线是一条斜向上的曲线,当一些原因导致居民储蓄率增加时,资本供给曲线左移,利率下降。

以上分析没有引入物价因素。不同的物价增速对资金供给、需求曲线的影响是不同的。这样,不同的物价增速对债券收益率的影响也是不同的。

从资金需求端来看,一般情况下,GDP平减指数更能代表整体经济商品、服务的价格,GDP平减指数增速和债券收益率的相关性更强。当GDP平减指数增速预期上升时,一方面,企业预期利润增加,另一方面企业实际融资成本下降,这会促进企业融资需求增加,资金需求曲线向右移动,从而提升债券收益率。不同部门对资金的需求是不同的,工业相对其他产业更依赖资本,而中国经济严重依赖重投资的工业,对中国而言,PPI增速预期可能和债券收益率的关系更密切。

从资金供给端来看,资金最终由居民供给。理论上,对居民生活影响比较大的是CPI增速预期,当CPI增速预期上升时,储蓄带来的实际收入下降,居民倾向于增加即期消费,减少储蓄,资金供给曲线左移,债券收益率上升。但是CPI增速预期上升,有时也会引发居民对未来不确定性的担忧,从而增加储蓄,导致CPI增速和债券收益率的正相关关系不明显。另外,中国居民的消费行为可能更多地受收入、社会保障制度及消费观念等因素影响。那样的话,CPI增速预期对资金供给的影响将不大。

上文是基于古典利率理论,古典利率理论并没有忽视短期内货币政策也会影响资金价格。货币政策关注何种物价增速,将会使那种物价增速和债券收益率联系起来。食品消费占中国居民消费的比重仍很大,中国货币政策关注的主要是CPI增速,有时也会关注核心CPI增速、PPI增速甚至GDP平减指数增速等指标。当然,长期来看,货币政策是内生的,取决于经济本身。当央行将利率正好调整到资金供给需求均衡之处,物价增速为0,该利率也就是自然利率、中性利率或者均衡利率,此时资本回报率和融资成本一致。如果央行将利率调至均衡利率之下,此时资本需求上升,但是储蓄下降,物价上升,央行将被迫加息。如果央行将利率调整到新的均衡利率之上,此时资本需求小于供给,物价下跌,最终央行将被迫降息。经过频繁试错之后,央行会把利率定在均衡利率。可见,货币政策利率短期会偏离均衡利率,但长期内将和均衡利率收敛在一起。

根据上文分析,我们提出以下待检验的假设:

假设1:如果债券收益率是由资金需求决定的,当一国经济主要依赖投资、工业时,PPI增速和债券收益率的关系更密切。

假设2:如果债券收益率是由资金供给决定的,那么CPI增速和债券收益率的关系将更密切。

假设3:如果货币政策对债券影响较大,那么物价增速主要通过影响资金面再影响债券收益率。

理论上,我们应该检验物价增速预期和债券收益率的关系,但是一方面物价增速预期很难衡量,另一方面,很多人根据历史物价增速来预测未来,也就是适应性预期,下文将使用当期物价增速代替物价增速预期。

近几年美国核心PCE物价增速和债券收益率最相关

在分析中国数据之前,本文先分析一下美国哪种物价增速和债券收益率最相关。美国和中国的经济、社会结构有很大区别,两国影响债券收益率的物价指标可能是不同的。首先,美国经济是消费驱动的,而我国经济主要靠投资拉动,而且美国经济更自由化,这意味着中美两国企业对资金的需求程度、需求结构是不同的。其次,美国金融市场发达,社会保障体系完善,美国居民对利率、物价增速的敏感度要高于中国居民,中美两国的资金供给弹性也可能不同。

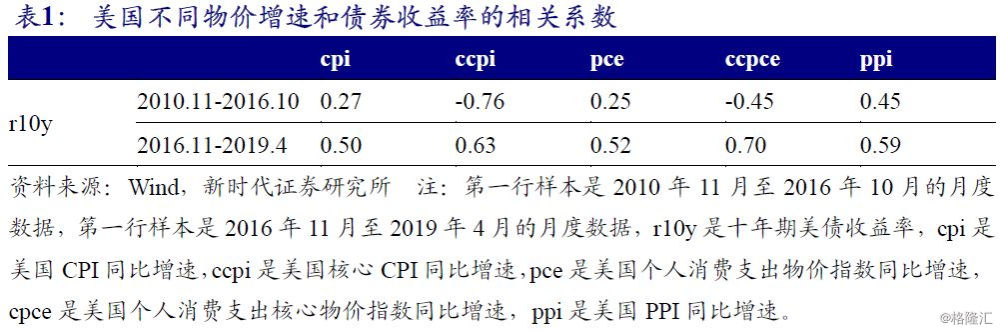

通过不同区间的相关性分析,我们发现,在2016年11月之前,PPI增速和美债收益率的相关性最大,而进一步的回归分析发现,PPI增速主要是通过影响期限利差影响长期债券收益率。这个样本区间,美联储只加息一次,且不断通过前瞻指引强调加息的耐心,市场对物价增速的关注仍比较弱,PPI增速对货币政策的影响也很弱。和中国不同,美国PPI不仅包括工业产品,还有服务业产品,PPI增速能在很大程度上影响美国所有企业的盈利、实际融资成本,进而也会影响美国经济的融资需求。同时,美国居民刚经历次贷危机,消费更加谨慎,对PCE物价增速、CPI增速也不是很敏感,储蓄率有所上升。

由于美国经济不断复苏,同时特朗普当选美国总统,特朗普上台后将会积极推进减税等积极财政政策,2016年11月之后,市场预期美联储加息进程加快,经济主体对PCE物价增速的关注加大,该阶段核心PCE物价增速和债券收益率的相关性最大。另外,回归分析还发现,核心PCE物价增速,不仅通货影响美国货币政策,还通过影响期限利差影响十年期美债收益率。这是和理论相符合的。

中国物价增速对债券收益率的影响较小

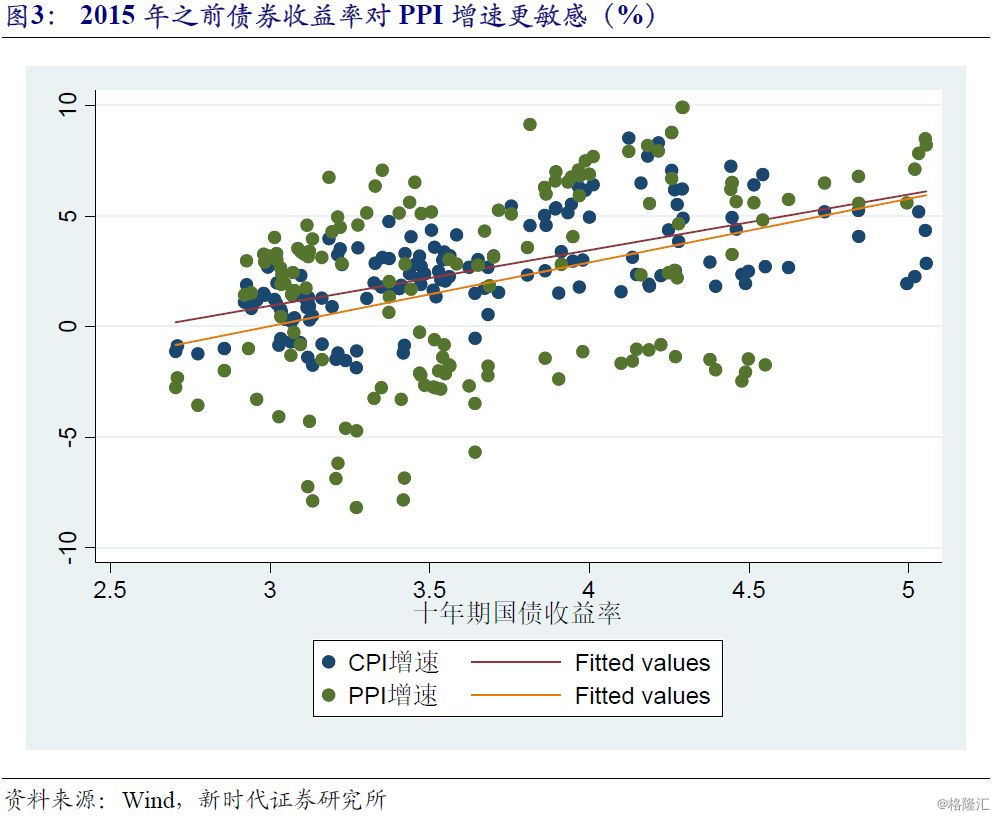

2015年之前,CPI增速和PPI增速趋势比较一致,但是2015年及其之后,CPI增速和PPI增速出现较大背离。由于产能过剩,2015年PPI增速继续下降,但是2016年之后随着去产能节奏的变化,PPI增速先上升后下降。与此同时,由于需求疲弱,CPI增速整体稳定。

2015年之前两者基本上都和债券收益率趋势吻合,很难从图中看出谁和债券收益率更相关。相关分析显示,CPI增速和债券收益率的相关系数为0.63,而PPI增速和债券收益率的相关系数仅为0.39,CPI增速和债券收益率更相关。回归分析也表明,债券收益率对CPI增速更敏感。

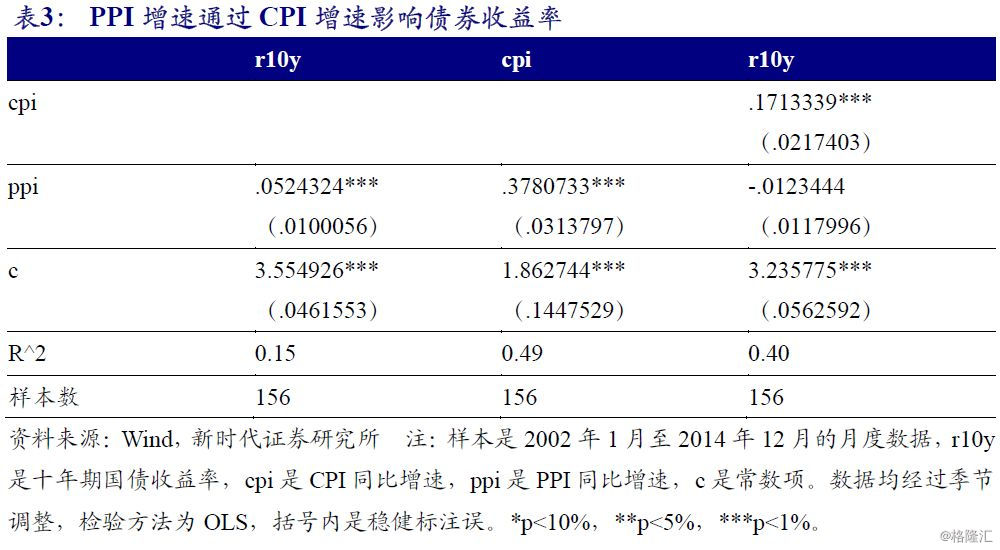

另外,通过中介效应检验,我们发现PPI增速和债券收益率的关系,是通过CPI增速实现的。当PPI增速上升引起CPI增长时,债券收益率才会有所反应。其原因可能是,虽然理论上我国经济主要是靠资本密集型产业、投资拉动的,但是我国国企、地方融资平台存在预算软约束,利率没有完全市场化,国企、地方融资平台对物价增速、融资收益不敏感,而对资本收益敏感的民企、中小微企业又普遍存在融资困难,企业利润并不是融资需求的先行指标。下文会论述到,CPI增速上升,导致货币政策调整,进而影响债券收益率。

据此,我们可证伪假设1得到:

结论1:2015年之前,CPI增速和债券收益率更相关,PPI增速和债券收益率的关系,是通过CPI增速实现的。

CPI增速和债券收益率正相关,那么影响渠道是什么?根据前文的理论分析,可能有三个渠道:第一,CPI增速上升,企业盈利改善、实际融资成本下降,增加融资,债券收益率上升。不过,和PPI增速一样,我们并没有发现,CPI增速领先企业融资,甚至企业融资在一定程度上领先CPI增速,这是受货币政策逆周期调节的影响。

第二,CPI增速上升时,居民增加消费,减少储蓄,资金供给减少,债券收益率上升。然而实际情况是,CPI增速的上升,并没带来我国消费的增加、储蓄的下降,甚至在一定程度上抑制了消费。主要原因是,一方面,物价增速上升,会抑制消费者信心,增加消费者对未来的担忧,迫使消费者增加储蓄;另一方面,我国居民消费习惯更多地受经济增速、文化、社会保障制度等因素影响,加之,我国金融市场不发达,尤其是缺乏普惠金融,很多居民无法依靠金融工具来平滑消费。

另外,CPI增速和储蓄率在一些时期正相关,都可能是受到经济增速的影响。经济增速往往和CPI增速同趋势,同时,收入增速上升后,由于边际消费倾向递减,储蓄率就会增加。

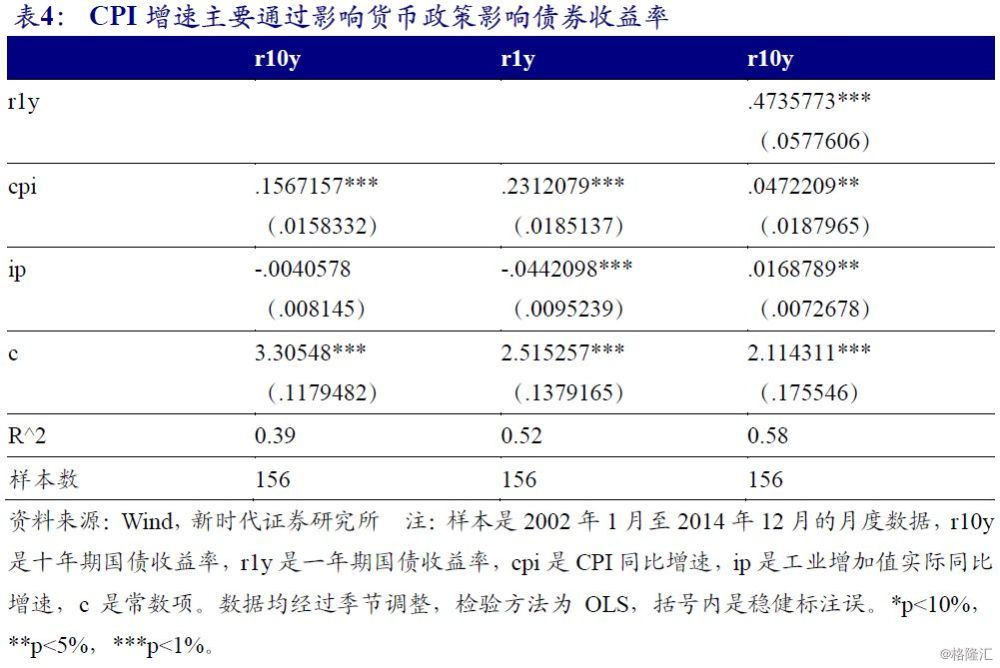

第三,排除了以上渠道,我们基本上可以认为主要是货币政策、流动性在影响债券收益率。CPI增速上升,货币政策收紧,债券收益率上升。反之亦然。由于我国货币政策框架正处于从数量型向价格型转变,不管是是M2、信贷、社融,还是Shibor等一些货币市场利率,都不能完全反映货币政策,我们选用一年期国债收益率作为货币政策代理变量。一方面,短期国债收益率主要受货币政策影响,另一方面,如前文所述,物价增速通过影响企业融资、居民储蓄行为来影响长期国债收益率,这实际上是说,物价增速通过影响期限利差来影响长期国债收益率,控制短期国债收益率可以用来分析这个影响渠道。

OLS检验结果显示,CPI增速主要是通过货币政策影响长期债市收益率,这个渠道效应占到总效应的70%,而期限利差效应只占总效应的30%。对于该结果,需要注意以下几点:第一,一年期国债收益率可能也无法完全代表货币政策。第二,本文是通过定性的方式排除了物价增速通过影响企业融资、居民储蓄行为来影响长期国债收益率,但实际上可能该渠道并不是完全不存在,而是很弱而已。第三,即使理论上不存在期限利差效应,但是如果债券投资者自己认为存在,这会导致期限利差效应的自我实现。比如,当CPI增速上升时,即使企业不增加融资、居民不减少储蓄、货币政策也不改变,但是金融市场投资者认为债券收益率可能上升,便减少债券持有,从而引起债券收益率上升。第四,样本选择不同,结果也可能不同,下文利用2015年以后的样本检验发现,期限利差效应不存在。

整体来说,物价增速对债券收益率的直接影响是很弱的。而美国则不同,由于美国经济、金融市场高度自由化,物价增速对企业融资、居民消费影响很大,物价增速不仅会通过货币政策,还通过期限利差影响债券收益率。

据此,我们可证伪假设2、证实假设3得到:

结论2:货币政策对债券收益率影响较大,物价增速对债券收益率的直接影响较弱,主要通过影响货币政策再影响长期债券收益率。

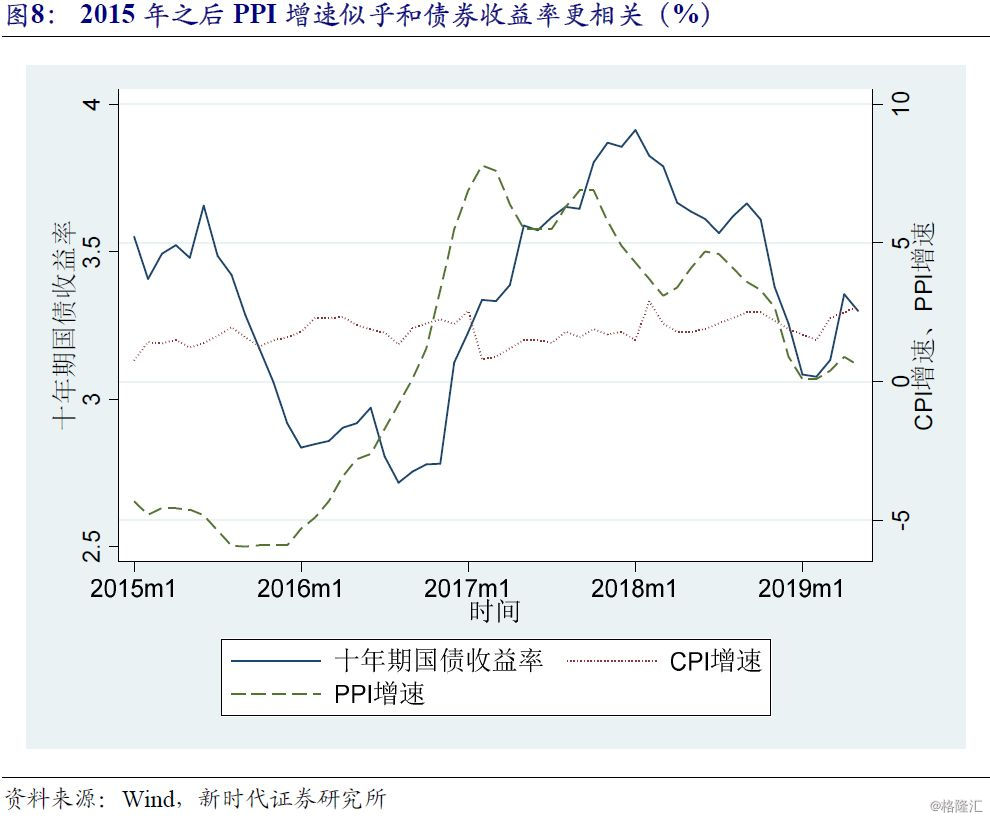

2015年之后PPI增速和债券收益率伪相关

自2015开始,情况似乎有些改变,CPI增速比较平稳,但是PPI增速和债券收益率增速同趋势走出了折线形,从图表中可以直观地看出PPI增速和债券收益率的关系更加密切,简单的回归分析也表明,债券收益率对PPI增速更敏感。

按照前文的理论,当PPI增速上升时,企业利润改善、实际融资成本减少,融资需求增加,进而导致债券收益率上升,实际上,我们看到的是社融增速领先PPI增速,而不是相反。

另外,2019年之前社融增速领先PPI增速,并不是社融导致需求增加引起PPI增速上升,而是去库存、去杠杆、去产能带来的巧合。2016年受去产能影响,PPI增速上升,同时去库存导致居民加杠杆,社融增速快速上升。2018年受结构性去杠杆影响,社融增速开始下降,同时,受去产能边际减弱及需求疲弱影响,PPI增速开始下降。由于经济下行压力增加,货币政策边际调整,宽信用效果在2019年逐渐显现,社融增速回升,抑制了PPI增速的下跌。

同样地,PPI增速和债券收益率相关也是供给侧结构性改革导致的巧合,两者并无经济逻辑上的关系。2017年去产能导致PPI增速走高,同时,金融机构去杠杆,加上资本外流,债券收益率也上升。2018年,需求疲弱,去产能减弱,PPI增速下滑,与此同时,经济下行压力增加,货币政策边际宽松,债券收益率走低。从这点来看,资金面和债券收益率的关系可能更密切。由此可见,债券收益率基本上和2015年之前一样也是货币政策驱动的。下表是2015年之后债券收益率影响因素OLS检验结果,可以看出控制短期债券收益率后,CPI增速、PPI增速并不影响长期债券收益率。

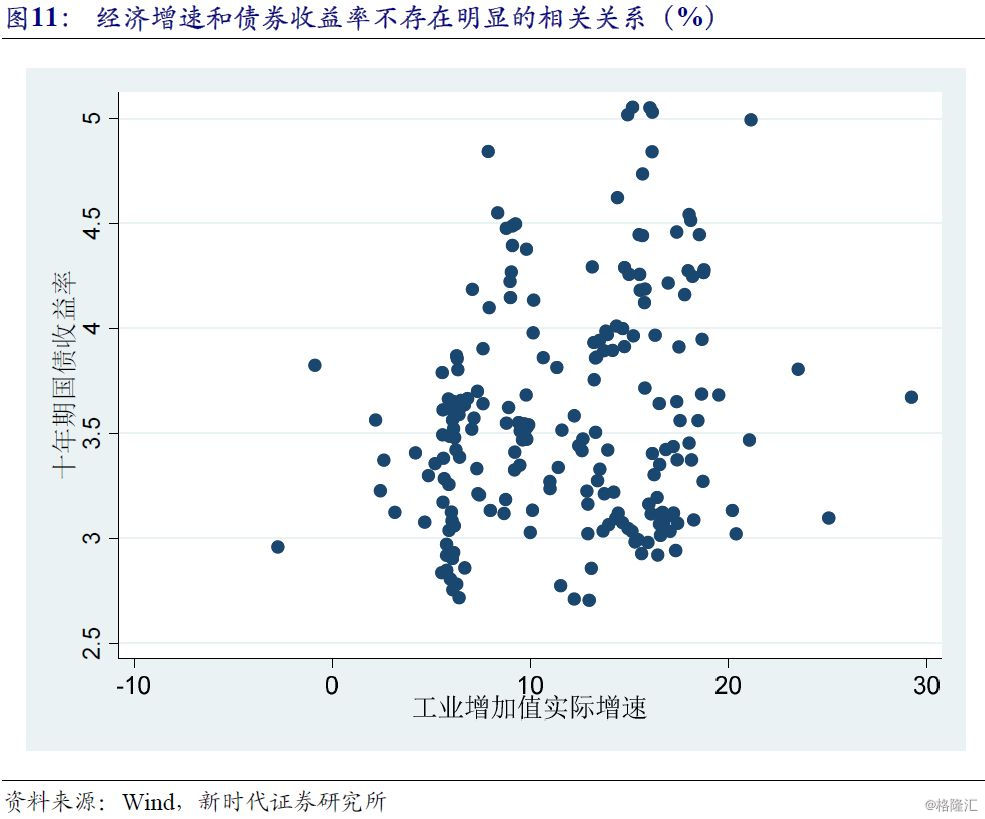

我们还发现,不仅物价增速,而且实际经济增速和债券收益率的直接关系也比较弱。中国名义经济增速和名义债券收益率相关,是因为物价增速同时和名义经济增速、名义债券收益率相关。利率市场化不仅仅是放开利率管制,而是要实现利率在资金配置中的主导作用。中国并未完全完成利率市场化,经济增速不能决定资金的供给和需求,也就无法决定债券收益率。不仅中国,美国、日本、韩国等国在利率市场化之前,经济增速、物价增速和债券收益率也不存在稳定的关系。

结论及债市展望

由于我国没有完全完成利率市场化,国有企业、地方融资平台存在预算软约束,融资需求对物价增速、资金收益不敏感,而对资本收益敏感的中小企业、民营企业却普遍存在融资困难,同时,中国居民储蓄主要受消费观念、社会保障等因素影响,对物价增速也不敏感,这些导致物价增速、经济增速等经济基本面并不直接影响债券收益率。债券收益率的主要影响因素是货币政策、流动性,经济基本面是否影响债券收益率取决于它们是否影响货币政策。

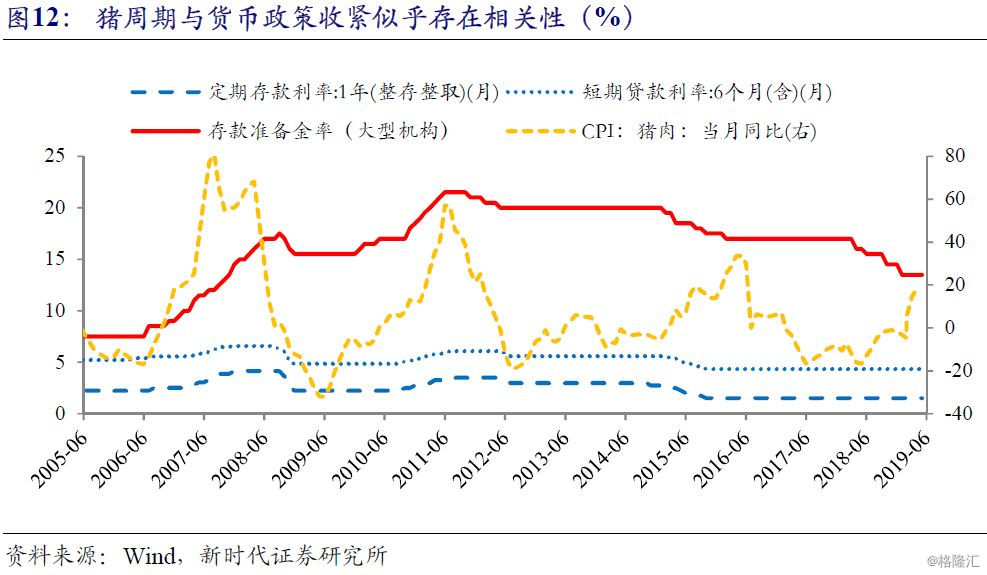

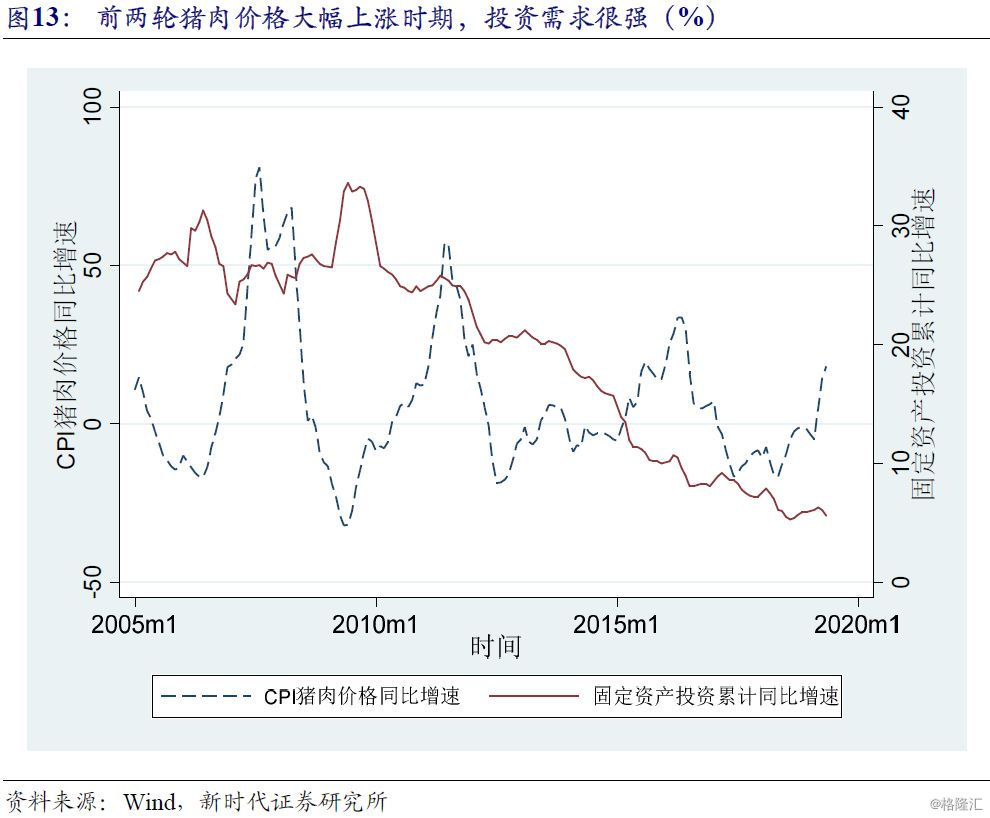

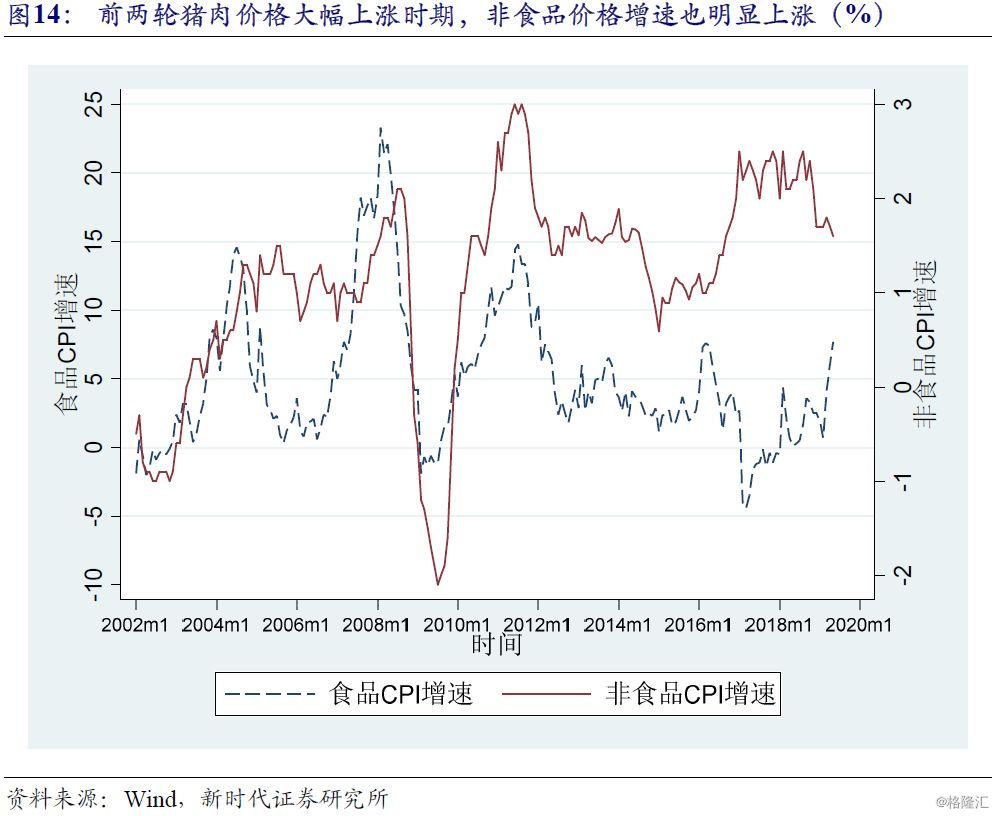

受猪肉、水果价格上涨影响,今天以来CPI同比增速从1月的1.7%上涨至5月的2.7%。虽然水果的供给收缩可持续性不强,但与下半年猪肉价格再度上涨可能形成无缝连接,使得CPI增速处于高位,不排除个别月接近甚至突破3%。从历史来看,猪周期与货币政策收紧存在较强的相关性,例如2006-2007年、2010-2011年,刚好对应前两轮严重的猪疫情,从这个角度来看,似乎货币政策会因为猪肉价格大涨而收紧,但相关关系不代表因果关系,当时货币政策收紧还对应着需求过热。

2006-2007年国内处于经济过热阶段,2006年第四季度《货币政策执行报告》指出,2007年投资和信贷出现反弹的压力较大,未来价格上行风险有所加大,整体物价上涨压力有所加大。“四万亿”刺激后,信贷大幅扩张,2010-2011年房地产投资增速飙升,同时,海外经济体逐渐从金融危机中恢复,外需回暖带动出口增速显著回升。经济过热带来的是物价全面上涨,食品价格和非食品价格增速均显著上升。

当前经济下行压力仍在,贸易摩擦尚存在不确定性,全球经济增速放缓也将拖累外需,加上减税降费可能拉低非食品价格增速,这意味着核心CPI增速可能不会明显走高。而且,货币政策收紧,对猪瘟这种供给冲击效果不理想。因此,年内货币政策收紧的可能性不大,这会为债市提供良好的货币环境。当然,对于中国来说,食品消费占比仍比较大,货币政策不能像发达国家一样只关注核心CPI增速指标。况且,此轮猪周期和前几次不一样,猪价通过间接效应可能引发物价大范围上升,此时货币政策收紧是适用的,那时债市也将跟随调整。