下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月25日,锦欣生殖(1951.HK)正式登陆港交所,股价逆势大涨。

作者 | 抹茶拿铁

来源 | IPO那点事

数据支持 | 勾股大数据

自二胎政策出台以来,资本市场开始热炒“二胎”概念,“多生一个”正在成为中国经济增长的动力之一,而其中最直观的经济效益则很可能体现在辅助生殖服务市场。

2月18日,专注于辅助生殖全球服务的锦欣生殖(1951.HK) 向港交所递交了上市申请,相对稀缺的业务属性也使其迅速受到市场的广泛关注。6月24日,锦欣生殖公布了招股结果,其中,香港公开发售录得超额认购逾98倍,同时国际发售方面亦获大幅超额认购,一定程度反映公司备受投资者追捧,发售价以上限8.54港元定价,6月25日在港交所上市挂牌交易。

开盘后,锦欣生殖(1951.HK)股价一路上扬,最高涨幅25%至10.68港元/股,全日成交22.4亿港元,最新总市值为220.94亿港元。

一

覆盖中美网络,搭上成长“快车道”

锦欣生殖是中美领先的辅助生殖服务供货商,公司拥有并经营成都西囡妇科医院、深圳中山泌尿外科医院,以及合作管理成都一处生殖中心。2018年12月,锦欣集团通过收购HRC Management,获得了进入美国辅助生殖服务市场的机会。

公司的核心收益也即来源于拥有及营运以上医疗机构所提供的辅助生殖服务,同时还有管理服务、辅助医疗服务两项其它收益,致力建立综合能力领先的辅助生殖服务全球平台。

从医学角度来看,不孕症为生殖系统疾病,特征是在经过12个月或更长时间经常性进行未有避孕的性行为后仍未能临床怀孕。锦欣生殖现主要为患者提供两种主流治疗方案:(1)人工授精(AI),可以通过夫精(AIH)或供精(AID)进行;及(2)IVF技术,通过常规体外受精和胚胎移植(IVF-ET)或通过卵泡浆内单精子注射(ICSI)进行IVF来达致受精。目前,中国和美国整个辅助生殖服务约95%的市场份额也由这两项技术构成。

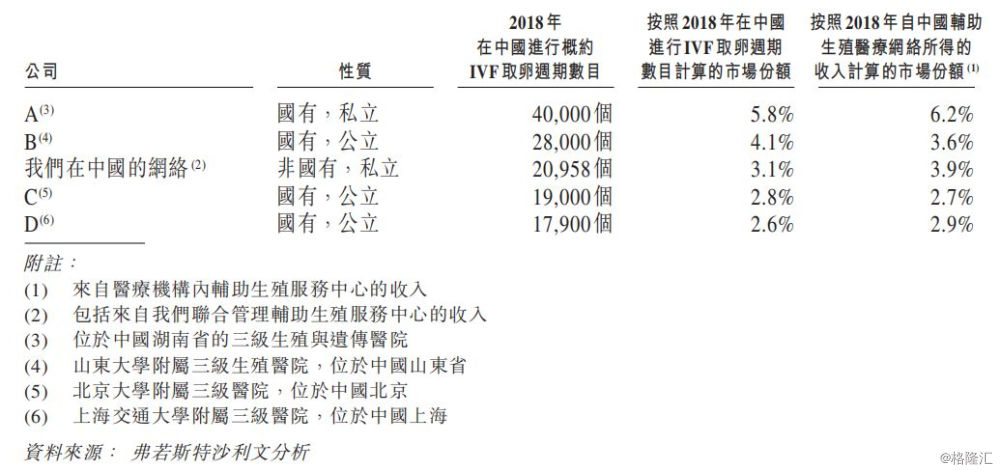

根据弗若斯特沙利文报告,锦欣生殖中国网络内的辅助生殖医疗机构于2018年在中国辅助生殖服务市场中排名第三,进行了20,958个IVF治疗周期。根据相同指标,该等机构在2018年中国非国有辅助生殖服务供应商中排名第一。此外,HRC Fertility(包括由HRC Management根据管理服务协议管理的HRC Medical)于2018年在美国西部辅助生殖服务市场中排名第一,进行了4,500个IVF治疗周期。

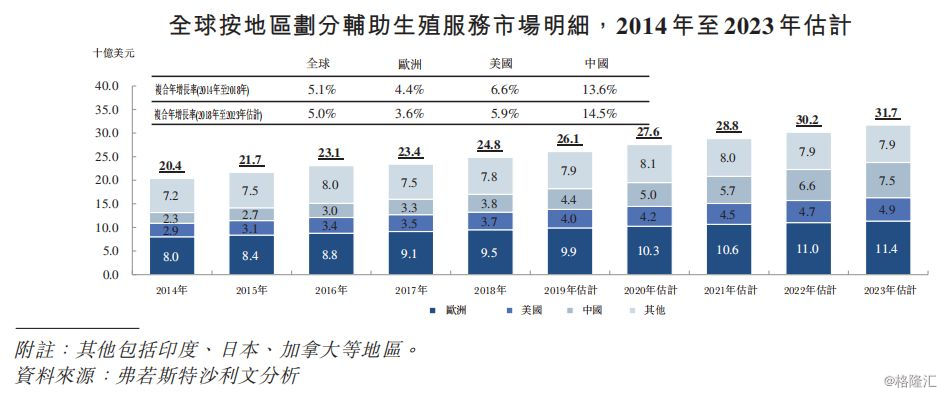

放眼全球,“生殖潮”正来势汹汹,不孕症患病率(不孕夫妇数目/育龄年纪夫妇数目)已经从1997年的11.0%一路上升至2017年的15.0%,预计到2023年还将继续升至17.2%。在不孕率及生活水平的同步提升下,全球辅助生殖服务的市场规模也由2014年的204亿美元增长至2018年的248亿美元,预期2023年将为317亿美元。其中,美国作为产业的腹地,其不孕症患病率预计至2023年将升至17.9%,同时辅助生殖服务市场规模达到49.3亿美元。

聚焦中国,由于环境污染、工作与生活平衡不良以及不健康生活方式等因素,不孕症患病率预计将从2018年的16.0%增加至2023年的18.2%。近几年,随着国内生育率上升以及政府二胎政策出台,2014-2018年的不孕症患病率年复合增长率为13.6%,并预计2018-2023年达到14.5%。具体而言,2018年中国大约有4780万对不孕症夫妇,根据弗若斯特沙利文这一数据到2023年可能增加至约5030万对(为世界卫生组织的育龄女性统计口径,即15至49岁)。

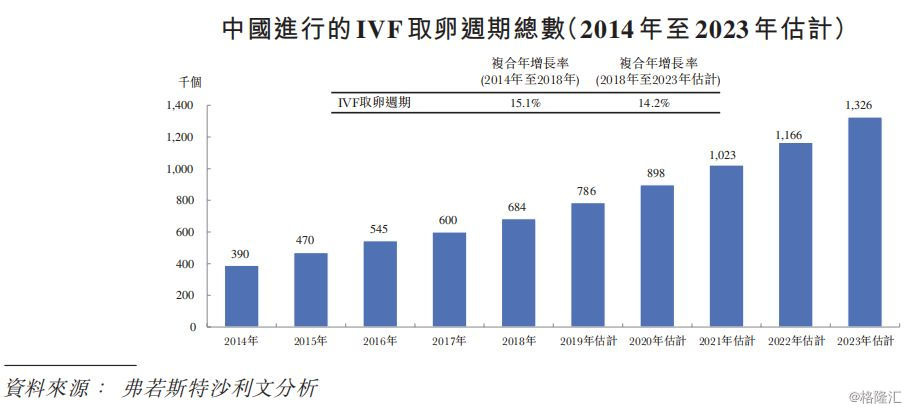

可以预见的是,虽然中国辅助生殖服务市场起步晚,彼时却蕴藏着充沛的机会。除了前面提到的政府鼓励生育二胎的相关政策外,还有诸如婚育年龄的不断延后、人均支付能力强化、技术被接受度提升等一系列催化剂相辅助。同时,中国的辅助生殖服务渗透率也还相对较低(2018年仅为7.0%),未来成长的爆发空间对标全球也相当可观。2018年,国内市场的规模在252亿人民币左右,预计到2023年前将增至496亿人民币,复合年增长率高达14.5%,具体从中国IVF治疗周期总数的长期走势图(如上)也可以反映市场的不断进步。

回归到业绩,据招股书披露,2018年,锦欣生殖的营收为9.22亿人民币,同比增长39.1%;2017年全年营收为6.63亿人民币,同比2016年增长91.3%;2018年经调整净利润为2.50亿人民币,同比增长26.0%;2017年全年经调整净利润则为1.99亿人民币,同比增长96.78%。在辅助生殖服务的这片蓝海下,锦欣生殖也明显在迅速成长。

值得注意的是,目前报告的数据尚未整合后续收购的美国HRC Management的收入情况。截至2018年12月31日止12个月,HRC的间接控股公司Willsun BVI以及附属公司的期内收入及利润分别为5.60亿及1.84亿人民币,意味着整合后锦欣生殖的“成绩单”还将亮眼不少。据招股书披露,若包括美国HRC,锦欣生殖2018年全年收入接近15亿人民币,净利润达3.65亿人民币。

二

技术成功率高企,

品牌口碑提供核心竞争力

资料显示,锦欣生殖的实际控制人是锦欣集团,锦欣集团成立于1951年,下属共有生殖、医疗以及养老三大业务。由于辅助生殖专科具有稀缺性、高毛利以及高增长的独特优势,因此板块单独赴港上市。

透过数十年的经验及知识累积、投资升级实验设施及设备、聘用并留住知名的医生团队、经营模式的优化等措施,锦欣生殖现已达到较竞争对手相对庞大的规模,并在业内建立了品牌口碑,得以在全球乃至中国辅助生殖服务快速发展的当下,迎合受二胎推动不断增长的市场需求。

众所周知,成功率及业务规模是辅助生殖服务行业的重要指标之一,关乎到供应商对目标客户的持续拓展动力。根据弗若斯特沙利文的报告,锦欣生殖在中国及美国网络内的辅助生殖医疗机构的成功率均分别高于中国及美国的全国平均数。据了解,公司成功率高的原因,除了精细化、专注的专业技术外,还由于服务口碑带来的较大规模的案例数,从而与技术精进相辅相成。

2016年,HRC Fertility在非供体胚胎移植的成功率均高于美国及加利福尼亚州的平均水平,如按新鲜坯胎移植成功率及冷冻坯胎移植成功率计, HRC Fertility在美国高产辅助生殖服务供应商中分别排名第二及第三。

2018年,中国IVF治疗周期的成功率约为45%,而锦欣生殖在中国网络的成功率已经达到54%。其中,公司于成都网络内的医疗机构的成功率达到54%,高于四川整体成功率49%;深圳中山医院的成功率为52%,高于广东省的行业成功率50%。

业务量规模化、技术成功率高,无疑为公司赢得了坚实的客户基础,也成为了公司的核心竞争力之一。2018年,锦欣生殖是在中国进行超过5,000个IVF治疗周期的获许可的23家辅助生殖服务供应商之一。该年,公司于成都的医疗机构在四川辅助生殖市场中排名第一,进行了15,606个IVF治疗周期数,并占据了50.1%的市场份额,成为四川许多公立地方医院的重要合作伙伴。同时,深圳中山医院在广东省生殖服务市场也排名前列,共进行了5,352个IVF治疗周期数。

值得一提的是,通过收购 HRC Management,锦欣生殖除了获得进入美国辅助生殖服务市场的机会外,还能够将美国成熟的技术及服务在中国的平台进行协同,未来竞争力及想象空间进一步增强。

最后,针对现在市场对于锦欣生殖在医疗纠纷方面的潜在担忧,笔者认为有失一定的偏颇。据业内人士了解,目前整个辅助生殖行业的医疗事故率(相对治疗周期数来说),是要远低于多数其它医疗行业的。根据招股书披露,公司的大额医疗纠纷属于公司收购前的非IVF业务,剔除这类全面收购前的不可控事件,根据公司的诊疗业务量,医疗纠纷发生概率实际低于一般医疗服务。除了锦欣生殖本身不俗的高IVF成功率外,来自HRC Management的技术引进也会再避免公司在这方面的隐患。

三

结 语

去年9月份,锦欣生殖在原战略股东华平投资及新引入的信银(香港)投资领投下,顺利完成了上市前夕的最新一轮融资,跟投方包括红杉资本中国、药明康德等。融资完成后,华平投资及信银投资分别成为锦欣生殖的第二及第三大机构投资者。

其中,华平投资是全球领先的私募股权投资机构,目前管理逾580亿美元的私募股权资产,并在中国医疗服务领域拥有卓越的经验和投资业绩。信银投资则是中信银行在海外的精品投行,在香港积极推进各投行类牌照业务及自有资金投融资业务。

两家拥有丰富经验及良好声誉的知名投资机构的加盟,一定程度上反映了资本对行业及锦欣生殖投资价值的信心。同时,公司的保荐人则是大名鼎鼎的摩根士丹利跟中信里昂。在全球“生殖潮”席卷的当下,作为保有领先技术的龙头供应商来说,锦欣生殖能否不负期待,也要看上市后的表现再见分晓了。

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。