下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

截至6月23日,科创板已有21家企业喜提过会通知,10家处于过会状态,8家处于提交注册状态,3家已经获注册结果。交控科技目前处于提交注册状态。

这个轨道交通信号系统设备与总包龙头,曾因两名保荐代表人擅自修改招股书中的重要财务数据以及同步篡改上交所的问询问题,引起过一片哗然。同时,从其招股书也了解到,早在2010年底,交控科技率先自主掌握了CBTC的核心技术并在北京亦庄线实现工程应用,这意味着中国成为第4个(继德国、法国、加拿大之后)成功掌握CBTC核心技术并顺利开通应用于实际工程的国家。看起来,交控科技的技术实力杠杠的。

那么,交控科技是不是轨道交通信号系统行业中最靓的仔?

一、CBTC、I-CBTC、FAO系统概况

由于公司涉及的业务所述专业名词较多。为避免混淆不清,先了解下CBTC、I-CBTC、FAO系统。

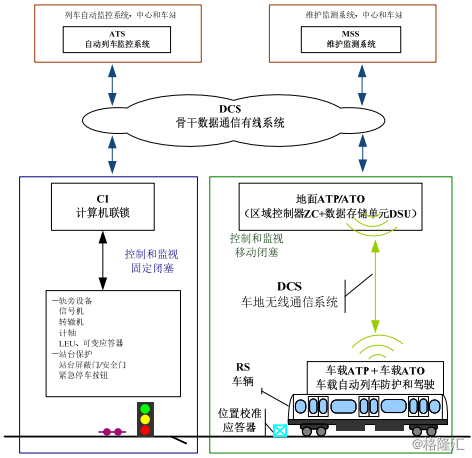

CBTC信号系统的工作原理大致如下,由七个主要子系统组成,包括:车载控制器VOBC、区域控制器ZC、数据存储单元DSU、数据通信系统DCS、列车自动监控系统ATS、计算机联锁系统CI、维护支持系统MSS。

图ATP/ATO为核心的CBTC信号系统结构图

资料来源:公司招股书

资料来源:公司招股书

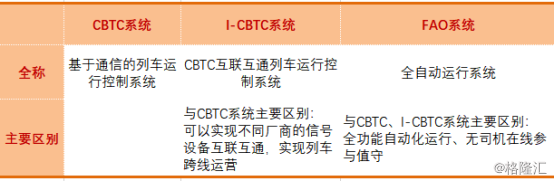

上述的图看起来有些复杂,知道CBTC系统是控制列车运行的中枢就好了。I-CBTC系统则是基于CBTC系统的进一步升级。随着我国一些城市的轨道交通由“从无到有”发展到“从有到多”,各个城市逐步形成轨道交通网络构架或基本网络,但是不同线路的信号系统之间不兼容,导致了不同线路的车辆不能交叉运行。I-CBTC系统的作用是在CBTC系统的基础上将不同厂商的信号系统相互兼容,使装备不同厂家车载设备的列车可以在装备不同厂家轨旁设备的一条轨道交通线路或多条轨道交通线路上至少支持以连续式列车控制级别无缝安全可靠运营。至于FAO系统,相比于基础CBTC系统,主要区别是能够实现运行的高度自动化水平。

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

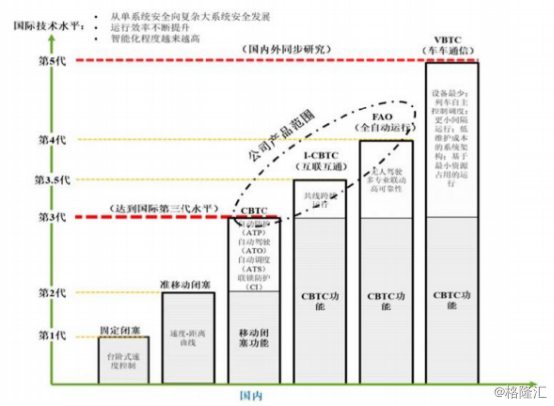

从发展历史和趋势来看,CBTC是城市轨道交通信号系统的主流产品,I-CBTC和FAO将成为未来主流发展趋势。根据国际公共交通协会(UITP)的统计,2015-2017年间,应用FAO系统的线路比例占新线建设的12%,到2022年预计FAO比例将上升到48%。

资料来源:公司公告

资料来源:公司公告

从上图看到,除CBTC、I-CBTC、FAO系统之外,作为轨道交通信号系统的第五代产品——VBTC(车车通信)甚是博人眼球。VBTC本质上是以列车为中心的新型列车控制系统。VBTC也是交控科技目前的主要储备技术。公司于2016年承接了北京市科学技术委员会的VBTC课题,并于2018年3月通过了课题验收。2019年3月,公司与香港地铁签订了谅解备忘录,双方达成了在香港城市轨道交通线路应用发行人VBTC技术的意向,开发进展较为顺利。

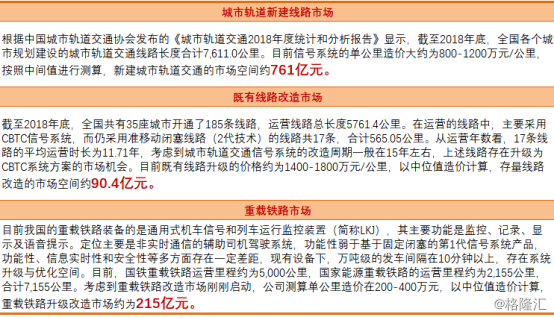

以上所述技术开发出的产品主要应用于新建线路市场、既有线路升级改造市场和重载铁路市场。经测算,新建城市轨道交通的市场空间约761亿元,存量线路改造的市场空间约90.4亿元,重载铁路升级改造市场约为215亿元。

资料来源:公司招股书;格隆汇研究院整理

资料来源:公司招股书;格隆汇研究院整理

二、国内十二家城市轨道交通信号系统总承包商,交控科技实力如何?

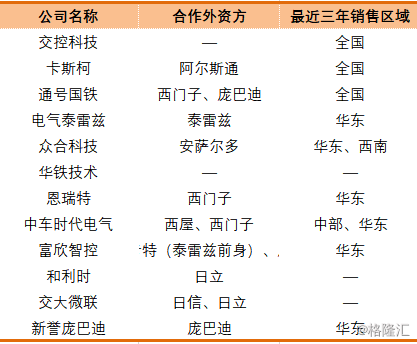

除交控科技外,其他11家总承包商分别为:卡斯柯、通号国铁、电气泰雷兹、众合科技、华铁技术、恩瑞特、中车时代电气、富欣智控、和利时、交大微联和新誉庞巴迪。目前,国内已有6家竞争对手实现了自主CBTC技术的工程应用;3家竞争对手实现了自主I-CBTC技术的工程应用,均为在参与公司作为牵头方的重庆轨道交通互联互通示范工程中实现。FAO产品方面,仅交控科技实现自主了FAO技术的工程应用。

资料来源:公司招股书;格隆汇研究院整理

资料来源:公司招股书;格隆汇研究院整理

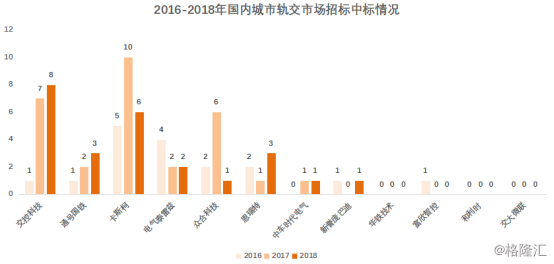

从市场占有率与技术领先来看,公司I-CBTC、FAO领域具有一定的竞争优势地位。2016年-2018年,公司中标城市轨道线路分别为1、7、8条,占全国公开招标铁路的5.88%、24.14%、30.77%。

资料来源:公司招股书;格隆汇研究院整理

资料来源:公司招股书;格隆汇研究院整理

从技术来源看,仅交控科技与华铁技术全部来自于自我研发,而其他早期均为通过引进外资厂商的技术开展业务。公司的现有产品处于行业领先水平,其中CBTC和FAO处于国内领先水平,I-CBTC处于国际领先水平。此外,在自主掌握核心技术的基础上,公司参与制定的CBTC相关的行业标准、规范合计40项。

从销售范围看,仅交控科技、卡斯克、通号国铁实现了全国范围的覆盖。卡斯柯与通号国铁均属于中国通号的子公司,但两者的技术来源与产品类型具有一定差异,且双方独立参与信号系统总包商的招投标,因此并未合并核算市场份额。

资料来源:公司招股书;格隆汇研究院整理

资料来源:公司招股书;格隆汇研究院整理

三、公司盈利模式

公司核心技术的贡献主要为掌握底层核心技术,生产关键设备,并以此为基础开展深度系统集成和管理。截至目前,公司已具备CBTC信号系统项目必备的7个重要子系统的自主生产能力。

公司通过招投标的方式以总承包方式承接项目,只生产关键设备(子系统),以分包方式采购功能相对独立的设备(子系统),以代采方式采购线缆、服务器、电脑、转辙机等通用设备,并进行深度集成。经测算,分包业务的毛利率基本为0%,代采业务的毛利率约20%。

资料来源:公司招股书;格隆汇研究院整理

资料来源:公司招股书;格隆汇研究院整理

通过分包、代采业务的毛利率分析,可看出公司核心技术贡献的毛利率超过50%,体现了技术先进性水平和较强的市场竞争力。由于自制设备具有较高的毛利水平,鉴于公司已经具备了全部重要子系统的自主生产能力,随着未来重要子系统对外分包逐步减少,自制设备范围扩大,公司盈利能力有望得到提升。

资料来源:公司招股书;格隆汇研究院整理

资料来源:公司招股书;格隆汇研究院整理

四、公司财务状况

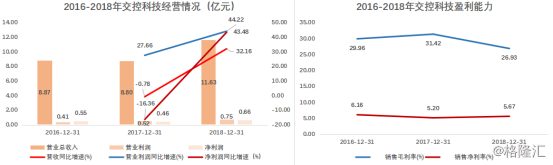

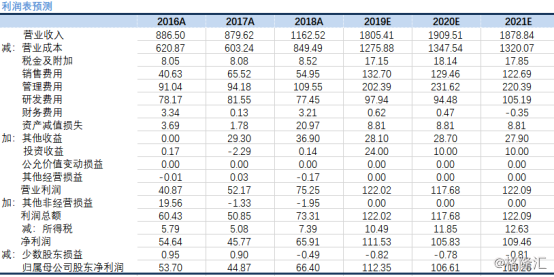

2018年公司营收11.63亿元,同比增长32.3%;营业利润0.75亿元,同比增速44.22%;净利润0.66亿元,同比增长32.16%。公司的收入主要来自于轨道交通信号系统总承包业务,合同执行期与地铁建设项目的进度有关,通常在3年以上,收入利润的确认主要发生在合同签订后的第二年和第三年,截至2018年12月31日,公司作为信号系统集成商已经签订的信号系统总包合同中,未履行完毕的信号系统总包合同金额超过42亿元,显示出未来的收入增长确定性较高。

资料来源:公司招股书;格隆汇研究院整理

资料来源:公司招股书;格隆汇研究院整理

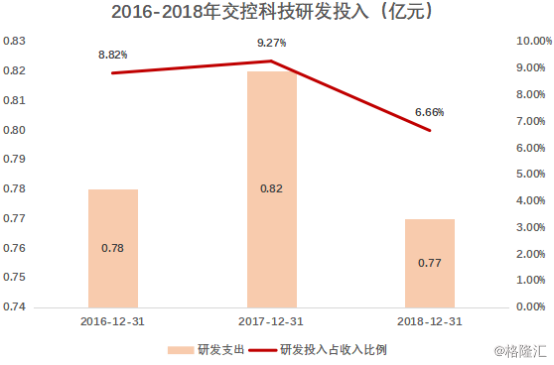

由于公司研发投入全部费用化,无资本化研发支出,因此研发费用直接反应公司的投入强度。公司2016~2018年研发费用占比分别为8.82%、9.27%、6.66%。从专利来看,交控科技的技术实力不容小觑。截至2018年12月31日,本公司拥有295项专利,其中发明专利207项,外观专利28项,实用新型专利60项。

资料来源:公司招股书;格隆汇研究院整理

资料来源:公司招股书;格隆汇研究院整理

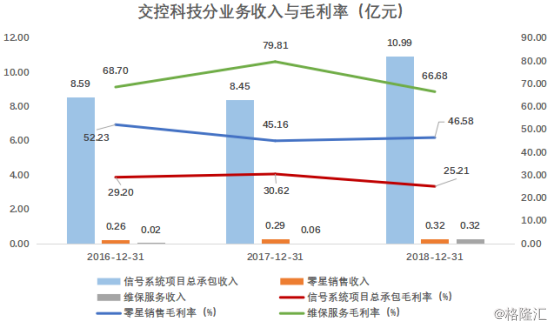

分业务来看,交控科技90%以上的收入来自信号系统项目总承包收入。信号系统总承包的毛利率较维保服务毛利率、零星销售毛利率低。2018年来自维保服务、零星销售、信号系统总承包的毛利率分别为66.68%、46.58%、25.21%。

资料来源:公司招股书;格隆汇研究院整理

资料来源:公司招股书;格隆汇研究院整理

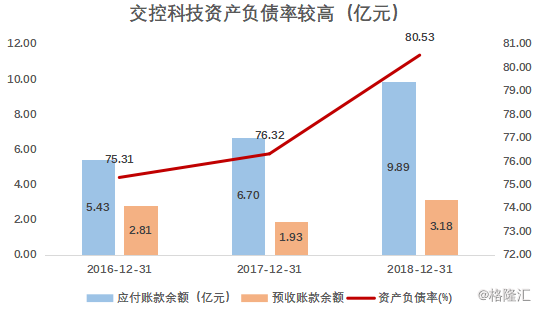

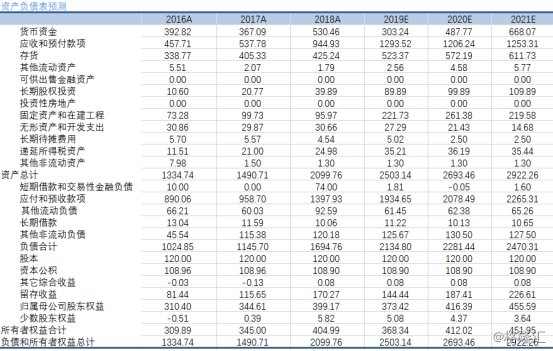

值得注意的是,2016-2018年,公司的资产负债率持续上升,从75.3%提高到80.53%,相较于已上市的轨交设备商明显较高。主要由于应付账款与预收账款科目相对较大。2016至2018年,公司应付账款余额为5.43亿元、6.70亿元和9.89亿元,占期末负债的比例的54.02%、58.92%、58.51%;预收账款余额2.81、1.93、3.18亿元,占负债比率的27.92%、16.97%、18.82%,两者是负债的主要来源。

资料来源:公司招股书;格隆汇研究院整理

资料来源:公司招股书;格隆汇研究院整理

细心观察之下会发现,公司的债务主要来自于经营债务。经营债务增加主要是因为公司作为总承包方,业务体量大,合同金额较大。应收款方面,随着业务范围的扩张,采购金额带来的应收账款数增长较快。相关债权方一般都是公司的分包商,通常是公司并从客户获得货款后,才会相应支付分包商账款。由此来看,付款压力相对较小。预收款方面,通常在签订合同后后,公司会开具银行履约保函,客户需据此支付10%~30%的预付款。因此随着公司规模的扩大,公司预收账款保持较大余额。

据此,考虑到业务模式下公司应付账款与回款具有较强的相关性,而预收账款并不会影响公司的资金流出,总体来看,公司整体的财务风险较低。

五、估值

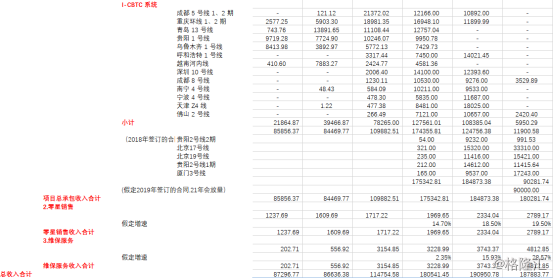

收入结构假设:由于交控科技的收入95%以上来自信号系统总承包的收入,而信号系统总承包每年业绩主要由之前签订的合同来支撑,合同执行期与地铁建设项目的进度有关,通常在3年以上(也有4-5年的),收入利润的确认主要发生在合同签订后的第二年和第三年。从公司招股书上已有合同以及2018年签订的合同,并预估2019年、2020年签订的合同金额,估算公司来自信号系统总承包的收入。预计零星销售和维保服务的营收会随着公司规模的扩大会不断增长,给予其较大的增速。据此,估算公司未来三年的营收,详情见下表。

毛利率假设:预计2019年毛利率会略有上升,之后基本持平。预计交控科技2019-2021年综合毛利率分别为29.33%、29.43%、29.74%。

费用率假设:公司销售费用主要为职工薪酬、业务招待费、差旅交通费和广告宣传费。随着公司规模的扩大,中标的增加,相应招投标费用增加,综合考虑销售人员薪酬等因素,并参考同行业2016年、2017年销售费用率平均值为8.51%、8.85%。预计公司2019-2-2021年销售费用率为7.35%、6.78%、6.53%。随公司业务规模的扩大,管理费用整体保持上升趋势,预计管理费用率略升,财务费用率较为稳定。

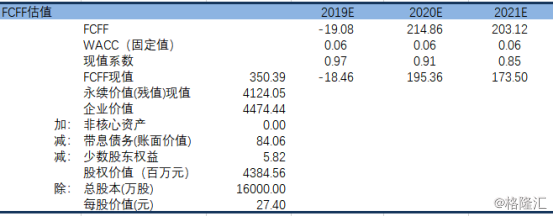

根据DCF估值法,测算公司股权价值43.85亿元,除以总股本1.6亿股,预计问询价27.4元。

公司在招股书中所列同行业公司主要有众合科技、世纪瑞尔、辉煌科技、神州高铁、鼎汉技术、思维列控。其中辉煌科技的PE(TTM)84.2远高于其他公司PE(2019)在20-35的区间。以相对估值法计,若剔除辉煌科技,行业PE(2019)平均为26.58,测得公司市值29.77亿元,问询价约18.61元。若不剔除辉煌科技,行业PE(2019)平均为36.18,预计公司市值40.52亿元,问询价约25.33元。

据以上分析,问询价区间18.61-27.4元,问询价下限显示较大安全边际,上限则显示公司市值高估的风险。

免责声明

在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。用户须自己依靠自己掌握的投资知识、经验作出自己的投资判断。