下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:沧海一土狗

来源:沧海一土狗

美联储加息周期结束

对于近期的债券市场而言,最重要的事情莫过于六月份的美联储议息会议:1、有7位(一共12位)FOMC委员预计今年降息两次;2、明确表态缩表接近其计划寿命的终点。尽管本次会议维持利率不变,但市场迅速地把降息预期打到价格里。

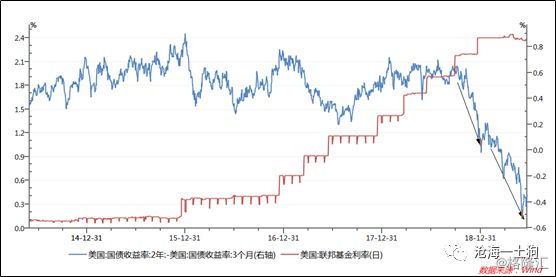

图一:美联储降息预期以及联邦基金利率走势

自2015年12月以来,美国经历了漫长的加息周期;2018年底,情况出现变化,美债市场经历了第一次降息预期高企——2年美国国债收益率和3个月美债收益率倒挂,之后的议息会议,美联储宣布不加息。

目前,3个月美债的收益率在2.11%,2年美债的收益率在1.77%,倒挂34bp,基本上是预计两次降息的幅度。

错位的国内外货币政策

既然美联储快要降息了,大家自然会去想,咱们的央行会不会跟着降低MLF利率或者继续降低准备金率?以目前的种种迹象来看,这种可能性是比较低的。因为早在17年底央行就开始了国内的降息周期,现在国内的资金利率已经处于历史低位。

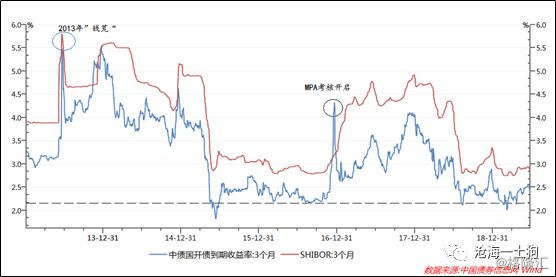

图二:国内短端利率情况

无论从3个月SHIBOR收益率看还是3个月国开债的收益率来看,目前国内的短端利率都达到近些年的低位。所以,国内和国外的货币政策周期是错位的——国内的降息周期接近结束,美国的降息周期刚刚开始。这种货币政策的错位也贡献了一定程度的人民币贬值压力。

一波三折的降准预期

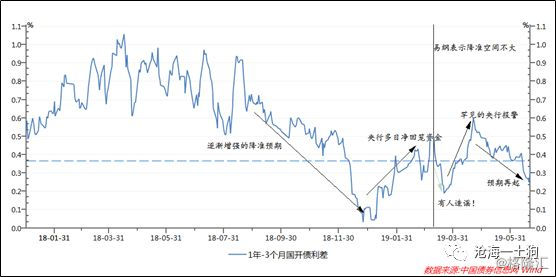

随着2018年底美联储“放鸽”,国内也形成了很强烈的降准预期。转过年之后,央行就开始连续多日回笼资金,着手扭转降准预期。

图三:一波三折的国内降准预期

2019年3月10日,易纲行长在两会记者会上表示,进一步降准的空间不大。

这也给国内本轮宽松周期画上了休止符。但是,市场仍然不死心,想继续赚央妈的钱。于是,有人在市场上谣传央行会降准,还有人写报告论证央妈降准的必要性。央行辛辛苦苦扑灭的降准预期又起来了。最终,央行在4月3日罕见地报了警。市场终于死心了。

然而,东方不亮西方亮,六月份FOMC以来,国内的降准预期再起,叠加上“包商事件”带来的流动性分化,银行间存款类机构隔夜加权利率跌破1%(ps:2019-6-24)。

在这个时间点,债券投资者们不应该继续亢奋了,也不应该期待央行“再宽松”,要警惕央妈重新开始回笼流动性。毕竟有那句老话,

联储的工作就是在宴会正在进行时拿走盛满酒的大酒杯。

——威廉·麦克切斯尼·马丁

比以往更加注重预调微调的中国央行,应该不会等着舞会会场躺满醉汉,才开始工作。

ps:直到现在,我还清楚地记得2016年债券市场的疯狂,有些人叫喊着“职业生涯只剩下100bp”,另外一些则嚷嚷着“跟央妈掰手腕”。最后的结果,大家都知道了。

稳定的期限利差

既然赚央妈“再宽松”的钱可能性不大,那么,我们是否可以赌期限利差压缩——吃一碗“基本面”呢?

图四:期限利差情况及短端资金利率情况

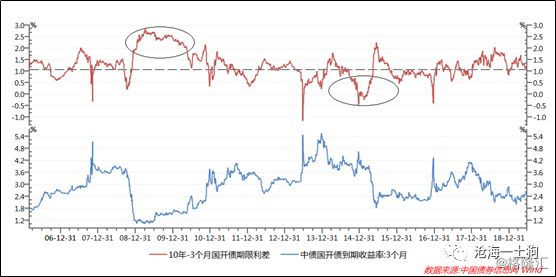

自2006年以来,10年和3个月国开的期限利差大致在100BP附近波动,大幅偏离的情况有两类:1、短时间大幅度偏离;2、长时间大幅度偏离。第一种情况主要是短端利率上升较快;第二种情况有两次,一次是09-10年通胀期间的偏离,另一次是14-15年通缩期间的偏离。为了剔除掉一些小波动,我们可以分别对3个月和10年国开的利率做20日平均,然后观察利差。

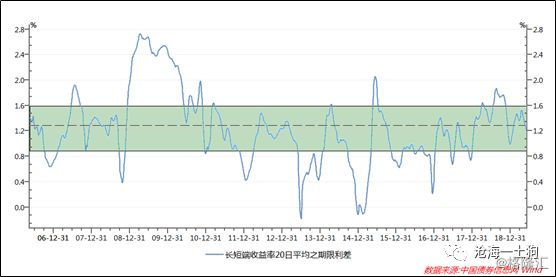

图五:长短端收益率20日移动平均之利差

经过20日中心移动平均处理之后,10年期国开债和3个月国开债的期限利差有如下的统计特征:均值125bp,中位数120bp,1/4分位数89bp,3/4分位数149bp。

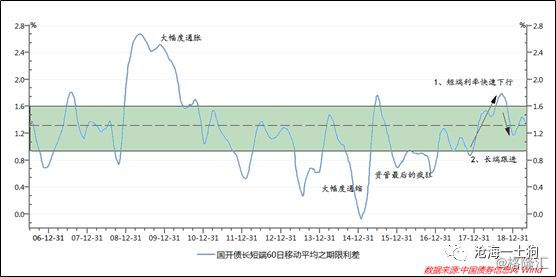

图六:长短端收益率20日移动平均之利差

如果对数据的平滑度还不满意,我们还可以做60日移动平均,它统计特征变动不大:均值125bp,中位数120bp,1/4分位数90bp,3/4分位数148bp。

此外,我们还可以从图六上观察到一些其他的特征,期限利差维持低位的时候绝大部分是因为短端收益率上行得太快。例外只有两个,一个是通缩期间,另外一个是大资管最疯狂的时候。

资管新规已经把资管疯狂的情形排除掉了,剩下的决定力量就是通胀或者通缩。除此之外,期限利差一直比较稳定,即期限利差往往反应了资金面的波动,基本面波动的占比比较小,即便有,也只是反映了物价的大幅度变动。

ps:当然这里应该有一系列批评,譬如,期限利差的波动多小才算小,基本面的波动可能会同时影响长端和短端利率,相关性问题。这些问题会把楼歪得不成样子,我就偷个懒,不讨论了。

还能赚到通缩的钱吗?

如果一个债券投资者被逼无奈,无法安心配置,不得不参与交易,那么,他只能赚波段的钱。可是,如果小波段太难做(或者不值得做),那么,除了赚央妈的钱之外,他只剩下一条路了——赚通缩的钱(大资管被堵住了)。那么,通缩情况又是如何呢?

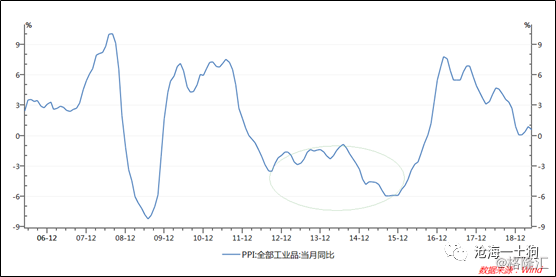

图七:2006年以来PPI同比情况

通过图7,我们可以观察到,现在国内的PPI同比处于低位,但是,远高于2013-2015年大通缩的时候。况且现在政策周期处于“六个稳”的阶段——有了当年的惨痛教训,政府财政托底的决心和力度会更大。在这种情况下,预测较大通缩是不合理的。

结束语

综上所述,我们就回答了开头的那个问题,债券收益率是否会进一步下行?2.5%的3个月国开债利率中枢加100bp的期限利差,大概就是3.5%附近。目前,十年期国开债活跃券的收益率在3.63%附近,这么一比较,十年期国开真没什么空间了。

除非央行“再宽松”或者经济大幅度通缩,长端收益率很难继续下行了。对于交易几个bp的附加题高手,我这篇文章当然是彩虹屁了;但是,对于爱做送分题的投资者而言,拿着10多个bp的安全边际,搏那两个小概率事件,的确很不划算。

ps:人都是善忘的,我们可以再回顾一下两会期间易纲行长答记者问都回应了啥。为了避免你们找起来麻烦,我就贴在这里了。

ps:部分正文:

易纲:我们也在学习克强总理的政府工作报告,刚才这位朋友提出了如何降低实际利率水平,还有运用准备金率和利率,来引导金融机构投放贷款支持实体经济这样一个非常重要的话题。我们首先看如何降低实际利率水平,简单地说,实际利率等于名义利率减去通货膨胀率。如果我们假定通货膨胀率还比较稳定,我们先不讨论通货膨胀率,只讨论如何降低名义利率。我们看去年货币政策的取向,实际上我们一直在降低无风险利率。无风险利率是名义利率当中一个比较重要的组成部分,比如说7天的回购利率,在过去一年多的时间里有明显的降低。通常我们把十年期国债利率作为一个基准,在去年一年多,十年期国债利率下行了70多个基点,也就是说,从4%的水平,到现在差不多是3.15%的水平。这个无风险利率的下降,显然有利于降低名义利率。克强总理在报告中说降低实际利率水平主要指的是小微企业、民营企业实际感受的融资成本比较高的问题。在小微企业和民营企业实际感受的融资成本,特别是贷款利率里面,除了无风险利率,主要是风险溢价比较高造成的,所以这个贷款的实际利率还偏高,主要是怎么解决风险溢价比较高的问题。

我给大家举一个例子,我们去年大力支持了普惠金融口径的小微企业贷款,贷款增长是非常高的。但是普惠金融口径单户授信在一千万元以下的小微企业的贷款,不良率是在6.2%左右。人民银行、银保监会和其他有关部门的大样本统计,这个口径将近10万亿元的贷款,这个不良率是比较高的,不良率会反映在风险溢价上。所以我们要解决如何降低风险溢价的问题。要解决这个问题,主要是两个途径。第一个途径是利率市场化改革。我们要通过改革来消除利率决定过程中的一些垄断性因素,更加准确地进行风险定价,通过更充分的竞争,使得风险溢价降低。第二个途径是供给侧结构性改革。它可以提高信息的透明度,完善破产制度,提高法律执行效率,还有降低费率,这些供给侧结构性改革都可以降低实际的交易成本,也会使得风险溢价降低。所以我们会非常努力地以改革来促进实际利率的降低。

关于存款准备金率的问题,克强总理要求适时运用存款准备金率、利率等数量和价格手段,引导金融机构扩大信贷投放,降低贷款成本。去年以来,人民银行五次降低存款准备金率一共3.5个百分点,这个力度是比较大的。经过一段时间的降低,现在的存款准备金率将来会逐步向三档比较清晰的框架来完成目标。也就是说,大型银行为一档,中型银行为第二档,小型银行特别是县域的农村信用社、农商行为最低的一档。现在我们在逐步简化,使得存款准备金率有个更加清晰透明的框架。

从国际比较而言,我们的存款准备金率在国际比较中是中等的,不算特别高也不算特别低,朋友们在讨论这个问题时都说发达国家的存款准备金率特别低,就1%、2%,我们还有很大的空间。其实,在这一轮国际金融危机以后,现在发达国家的法定存款准备金率是比较低,但是它的超额存款准备金率比较高。比如说美国的法定存款准备金率加上超额存款准备金率一共有12%的水平,欧洲也是12%,日本更高,日本法定存款准备金加上超额存款准备金有20%多,这就是他们总准备金率的水平。

中国目前情况下,我刚才说有三档,三档准备金率加权平均的法定存款准备金率目前是11%,我们银行清算用的超额准备金率只有1%左右。所以,我们银行的总准备金率也就是12%左右,实际上跟发达国家的总的准备金率差不多,而且这个比率要远低于日本的比率。大家知道,发展中国家有个发展阶段的问题,在这个阶段,一定的法定存款准备金率还是合适的,必要的。所以,我们通过准备金率下调,在中国目前的情况下,应该说还有一定的空间,但是这个空间比起前几年已经小多了。同时我们在考虑这个问题,还要考虑最优的资源配置,还有防范风险的问题。综合考虑这些问题,我们就可以进一步落实克强总理报告中提出的这个任务。谢谢。[2019-03-10 11:12:45]

ps:如无特殊情况,央行的政策不会变来变去的;关于汇率可以参照潘功胜行长两会期间的回答。