下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

烟草是一门赚钱的好生意,前阵子有着““烟草第一股”中烟香港刚从港交所上市便获得投资者追捧,短短9个交易日涨幅达到91.60%。而蹭着烟草生意华禧控股上市几年以来基本上没有受到投资者太多的关注。

在6月21日,港股上市企业华禧控股(1689.HK)发布公告称:截至2019年3月31日止年度,实现收入2.62亿港元,同比增长25%;毛利9216.6万港元,同比增长22%;权益持有人应占溢利5629.6万港元,同比增长75%;基本每股盈利为8.18港仙;拟派末期股息每股3港仙。

根据公告披露其拥有人应占溢利增长主要由于香烟包装业务及环境治理业务的收入及毛利增加,加上回顾期间其他收益—净额及融资收入上升。

华禧控股主要在中国从事生产及销售香烟相关包装材料。主要产品包括接装纸、内衬纸、框架纸及封签纸。分别为上海烟草(集团)有限责任公司生产中华牌及广东中烟工业有限责任公司生产经典双喜牌的香烟包装材料。中华及双喜为国家烟草专卖局指定的「20+10」重点品牌中的两种。自2015财政年度起,将其业务开拓至生物科技领域—生物科技产品和河道及湖泊环境治理业务。 其中印刷香烟包装营收占比在82.82%,环境治理营收占比在17.55%。

在2013年登陆联交所,从股价表现来看,上市当初到6月21日收盘整体涨幅近300%。

所处的领域来看,市场倒是非常大。

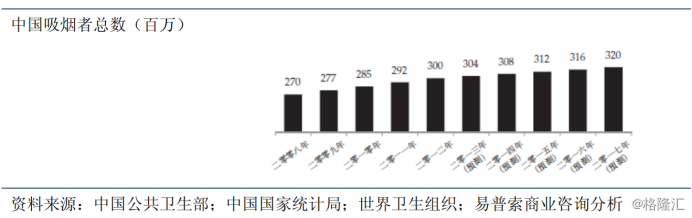

中国按吸烟人口计在全球排名首位,吸烟人数占世界吸烟者总数的近30%,在中国14亿人口中,有3.06亿烟民,占比22%左右。吸烟者的人口分布方面,在,男性成年人吸烟者所占比例(约52.9%)远高于女性(3%以下)。虽然近年来政策一定的限制让中国的整体吸烟率上涨势头才有所被遏制,从2015年的27.7%下降到了2018年的26.6%,但是烟民的基数量太大,对应的市场在2017年中国全年的卷烟销售总额达到14349.64亿元。

在分布的地区上面,中西部地区以及云南是烟民比例最高的地方,东部沿海地区次之,港台则最低。不过从卷烟销售情况分省来看,广东、浙江、江苏、河南、山东、四川等经济大省和人口大省,是经营销售烟草能力全国领先。

对于香烟包装商来说,是一种顺应香烟产品而生的上游行业。香烟相关包装材料包括内衬纸、框架纸、接装纸、封签纸、香烟外盒及其他材料(如玻璃纸、成型纸等)。由于香烟生产商从事自主研发包装材料业务的附属公司无法满足香烟生产商对香烟相关包装材料的庞大需求,故在香烟行业内将包装材料生产外判属普遍趋势。在2012年至2017年期间,中国、广东省及上海地区的香烟产品产量均有上升,复合年增长率分别约为2.9%、2.7%及2.3%,有力的带动中国香烟相关包装材料行业增长。

而华禧控股背靠广东和上海这两个香烟消费能力强劲的区域,公司前两大客户广东香烟产量来说占据了广东省香烟生产市场的占有率超过80%;上海香烟生产商为烟草集团则独占了上海的下游香烟生产市场。

不过华禧控股自身的市占率,根据招股书披露2012 年在中国、广东省、上海的市场份额分别为0.6%、7.4%和 2.3%,市场份额很少。同时自身极限也是肉眼可见。

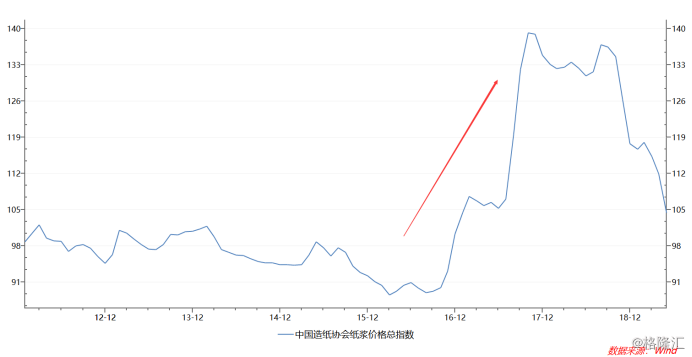

华禧控股最大的业绩变动因素是原材料风险,作为包装商纸价格的涨跌直接影响了华禧控股的业绩表现。从下图可以看出从2016年初到2018年纸价经历一个上涨周期,走到近7年以来的新高。

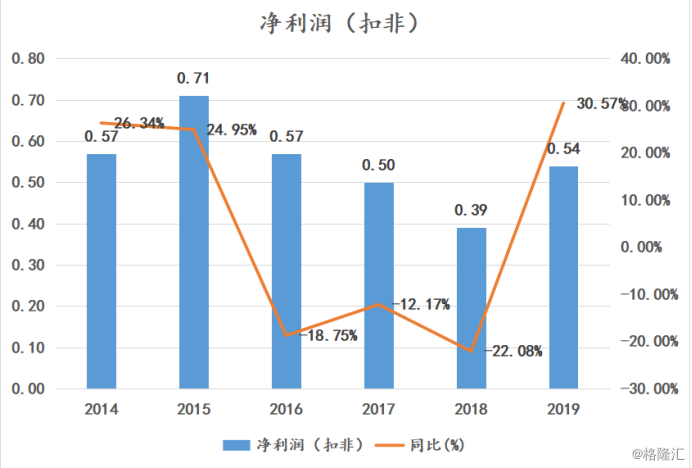

对应的业绩表现来看,华禧控股的扣非净利增速也是从2016年到2018年经历连续三年的下滑。

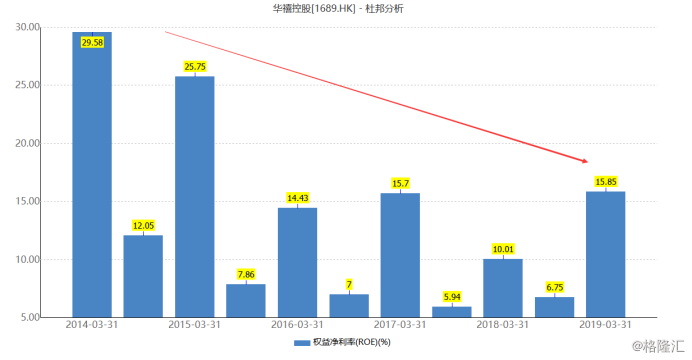

其股权报酬率ROE在也是从上市当年29.58%到如今的15.85%。

小结:

华禧控股沾边烟草生意,但并没有那么正宗。业务受到限制的因素很多,尤其是以原材料为主,作为投资者,在研究这家企业的时候,应该关注其原材料价格变动给华禧控股带来的业绩变化。