下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

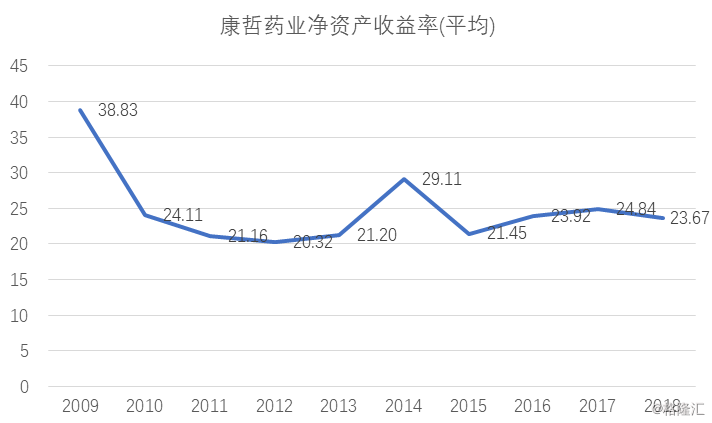

如果用一个指标衡量巴菲特眼中的好公司,相信多数投资者都会选择ROE(净资产收益率)。曾有投资者做过统计,ROE高的公司的投资回报率明显高于市场平均回报率。

"以全部A股为例,2016年1月1日-2019年1月1日期间,上证综指收益率-25.21%,创业板指收益率-50.68%,但是ROE大于10%的公司收益率在-16.35%,ROE大于15%的公司收益率在10.15%",拉长时间来看更为明显,"2008年1月1日-2019年4月30日期间,上证综指涨幅-41.62%,ROE连续十年均高于10%的企业的期间涨幅是131.12%"。

而康哲药业(0867.HK)的ROE(平均)过去十年一直在20%以上,在医药行业乃至整个A+H股都属罕见。

数据来源:wind

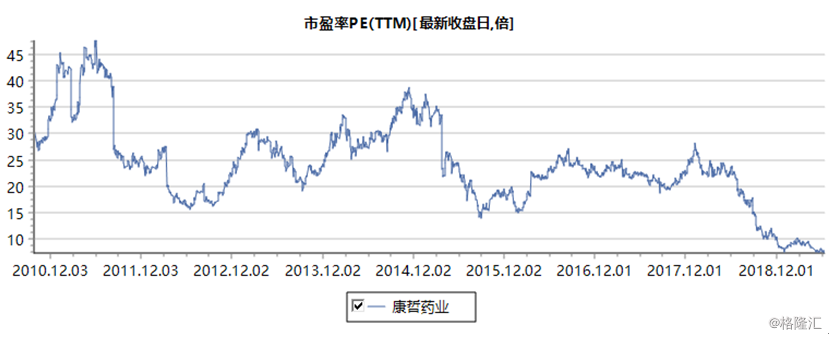

如果说ROE是巴菲特选择公司时最先考虑的指标,那么PE可能就是他判断时机时最先考虑的指标,毕竟巴菲特的选股逻辑就是"具有护城河的好生意+具有安全边际的合适价格"。而康哲现在的估值只有7.3倍PE-TTM。

数据来源:wind

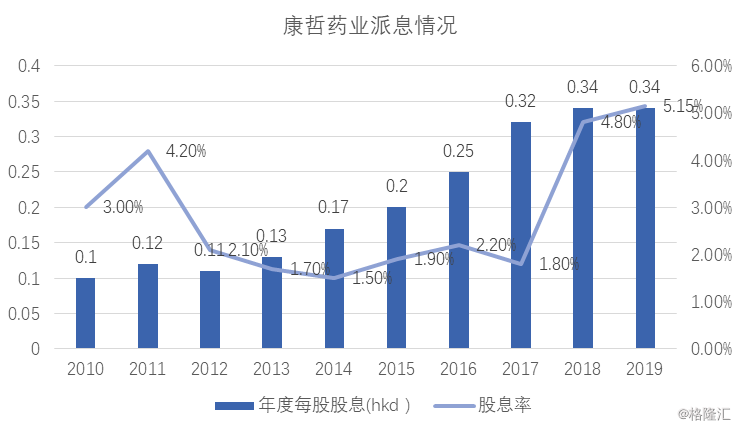

7.3倍的PE意味着什么呢?这是周期股而不是医药股的估值!然后再从股息率数据来看,公司19年的股息率已经超过5%。

数据来源:根据公开资料整理

注:2010-2018年股息率均以当年最后一个交易日股价计算;2019年股息率以6月19日收盘价作为股价,暂以18年股利数据作为19年预期每股股利

参考巴菲特的投资历程,我们会发现他常常在市场出现系统性风险或者公司遭遇危机时以低价买入盈利能力强的消费龙头公司,比如可口可乐。而众所周知,随着政策风险的逐渐释放,不少医药股在18-19年都遭遇了腰斩甚至更大幅度的下跌,康哲的跌幅甚至一度达70%。那么对于康哲来说,现在是否处于投资的布局窗口呢?

数据来源:富途证券

(一)从CSO转型为研发型药企

1.康哲的主营业务

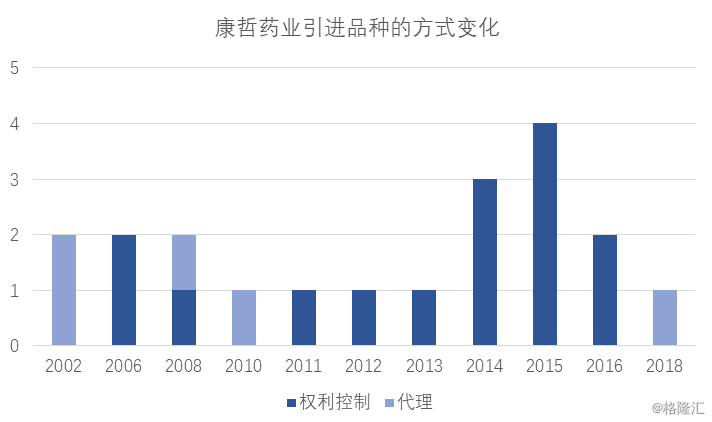

早期的康哲药业以CSO闻名,主要经营模式就是从海外中小型、创新型药企引进药品到中国市场,然后由公司进行推广销售。这种模式基本持续到2010年,当前公司销售额占比较大的产品中仍有几款是来自早期的CSO模式。比如,优思弗是公司在2002年从德国福克制药引进,黛力新是公司在2002年从丹麦灵北制药引进,莎尔福是公司在2008年从福克制药引进,亿活是公司在2010年从法国百科达引进。

但其实从2011年起,康哲引进产品的方式就已经从CSO模式转为权力控制或者购买中国资产的模式了。比如对公司业绩贡献比较大的两个品种--波依定和新活素,波依定是公司在2016年从阿斯利康获得,新活素则是公司在2008年从西藏药业获得。

数据来源:公司公告 注:仅考虑已成功上市的产品

2.新时代下转型研发

前面讲的是康哲过去几年在经营模式、或者说引入产品模式上发生的变化,但从产品特点上来讲,公司大多数产品仍然是过了专利保护期的品种。而从行业发展趋势来看,研发具备专利保护的创新型产品才是企业的必然选择。

新一轮药审改革下,创新药是大势所趋,我们从资本市场上可以看到越来越多的创新药标的,从新药市场上也可以看到越来越多的单抗、替尼。所以这就有了一个很有趣的问题--研发立项,是选择扎堆热门靶点还是选择另辟蹊径?

按照创新的程度,我们可以把创新药/器械大体分为4类:me-too、me-better、first-in-class和全球新药。

如前文所述,在政策、需求、人才等多方面因素催化下,国内的创新药行业确实如火如荼。但是不得不承认,受限于我国基础科学研究等多方面的现状,国内多数创新药企仍是以me-too为主进行创新药开发,这本质上与仿制药没有太大的区别。因为无论是从疗效、还是从竞争格局来看,me-too类创新药的未来都必然面临价格战、或者类似之前仿制药的渠道与费用的竞争。因此,尽管me-too类新药的研发成功率较高,但是其回报率注定不会高,尤其是在中国当下临床试验费用暴涨的环境下。

而从新药的开发链条来看,创新性较强的环节主要集中于临床前的发现期和临床中早期的验证期。如果只是单纯堆砌me-too类创新药的话,药企具备的创新能力其实不过更多是三期临床这类程序式的工作,因为me-too类新药并不需要太多早期的发现和验证工作,所以用三期临床堆出来的研发开支投入来反映企业的创新力度显然是有问题的。当然,这类新药开发模式其实也并不适合中小型药企。

另一方面,创新药的研发回报率其实在逐年走低。根据德勤18年发布的研究报告,全球TOP12药企在研发开支上的投资回报率只有1.9%,是过去9年的最低值。一方面是新药研发成本在持续提高,现在从头开发一个新药的平均成本是21.8亿美元,但是另一方面新药的峰值销售额却在逐年下降,报告显示新药上市预期平均销售峰值只有4.07亿美元。总之,对于中国药企来说,当下想做真正的创新药是很难的。

3.康哲的研发模式

那么对于康哲这类具有特殊商业模式的药企来说,转型创新的方向在哪里?要想了解公司如何转型创新,我们可以简单回顾下前文所述的康哲的成长路径。

康哲最早就不是做仿制药的药企,所以本身就没有仿制药和me-too的基因,另外,我们从早期公司与大股东旗下研发公司对酪丝亮肽的开发历程也能看出公司的战略定位就是创新。

但是客观现实决定中国公司很难做大规模原创性的研发。而参考国际制药巨头,其创新药大多也都是买过来的,数据显示,药企通过收购或授权引进得到的药物销售额在美国市场已经达到72%。许多重磅炸弹药物都不再是药企自产,比如艾伯维的阿达木单抗、罗氏的几个肿瘤药单抗,都是从其他公司买来的。

康哲现在做的事情更类似于这些国际药企早期做的事情,通过买入/投资相关药物权益而在药物的不同时间点参与药物的研发过程,从而通过这种合作研发的模式不断建立和完善公司自身的新药研发体系,提高自身的新药研究和开发能力。区别主要在于公司作为中国的中型药企,势必要避开国际巨头争锋的一些热门领域,但是要注意,边线竞争本身也就是康哲过去多年一直在走的方向,而且过去的业绩表现也证明了公司战略方向的正确。

当然,新药研发必然存在风险,尤其是全球新、first-in-class这类创新性很强的药品。从康哲近两年获得的新药项目来看,公司主要通过多元化药物组合来降低风险。

具体来说,公司的新药管线里除了全球新或者first-in-class的一些品种之外,还会引入一些研发成功概率较高的品种,比如me-better的505b2品种鼻内地西泮,当然,我们也不排除公司未来会直接引入临床中后期甚至已经商业化的品种。

数据来源:公司公告

注:除Can-Fite是获取产品许可权利之外,康哲与其他公司的研发合作均是采取参股公司股权形式;PoNS属于医疗器械,其创新性可类比于药品的First-in-class

4.研发项目举例介绍

我们就以康哲合作研发的进展较快的NRL-1(鼻内地西泮)为例,看一下公司的研发定位与策略。

NRL-1是Neurelis开发的用于急性反复性癫痫发作患者的鼻内地西泮,去年9月已向FDA递交新药上市申请,中国的上市申请也正在准备阶段。

就该产品而言,它要解决的是给癫痫患者注射地西泮的困难以及药物作用时间的问题。由于其生物利用度高、用药简单方便、能够缩短癫痫发作的持续时长,因此在临床上会具有明显的优势。根据2019年5月宾夕法尼亚大学举行的美国神经病学年会研究报告,地西泮鼻腔喷雾剂对于丛集性或急性反复性发作的癫痫患者是安全且耐受良好的,同时有较高的生物利用度。该研究共使用鼻喷雾剂治疗1585次癫痫发作,其中1457次的发作中,单剂量的地西泮足以阻止癫痫发作。

目前中国约600万活动性癫痫患者,只有200万人接受了正规治疗,而且其中20%-30%的患者都还未得到有效控制,仍有反复发作风险。

从鼻内地西泮这个品种可以看出公司的研发策略:"创新"+"边门","创新"是指该产品属于me-better类品种,明显优于传统的地西泮注射剂,"边门"是指该品种不属于全球热门领域,因此能有效避开国际大型药企的竞争,但其临床需求和疗效优势又能保证产品的市场空间和盈利能力。

(二)学术推广的优势会更突出

带量采购政策出台后,可能会有一些投资者认为销售能力不再重要,甚至不再需要,研发能力则变得更为重要。我觉得这种观点既对也不对,多数仿制药以后可能确实不再需要高昂的销售费用、庞大的推广团队,但创新型产品永远都需要推广、需要对医患的教育,这本身也是制药行业、尤其是创新药行业价值链的重要一环。

1.学术推广的必要性

一款创新型产品的上市必然需要推广、宣传和教育,不仅是医药行业,其他任何行业都是如此。只不过对于药企来说,无非是其宣传推广产品的方式更为特殊而已。

另外,我们需要分辨学术推广和带金销售的区别。不可否认,二者也许很难有非常清晰的界限,但是带金销售成分含量更高的销售模式毫无疑问是要受到重创的,尤其是市场非常成熟的普通仿制药品种。

国内过去这么多年的许多仿制药带金销售中的水分正在被挤走,其实这反而意味着真正的学术推广的价值将得到加强和重视。尤其是在创新药的时代里,学术推广本身就是攻城拔寨的必备武器。

2.公司学术推广的能力出众

根据公司2018年年报,康哲目前有约2800名销售人员,直接覆盖全国53000家医院及医疗机构。

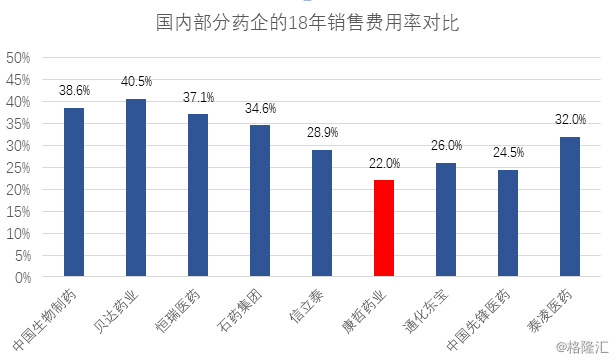

通过与国内的一线药企对比,我们可以很明显看到公司销售团队的高效:A股的恒瑞医药和贝达药业2018年的销售费用率分别约37%和41%,H股的中国生物制药和石药集团2018年的销售费用率分别约39%和35%,康哲药业同期销售费用率约31%,而剔除两票制对报表收入的影响后,销售费用率更是只有22%。

数据来源:wind 注:部分药企有原料药等业务,相对会拉低销售费用率;康哲的销售费用率采用的是还原两票制之后的数据

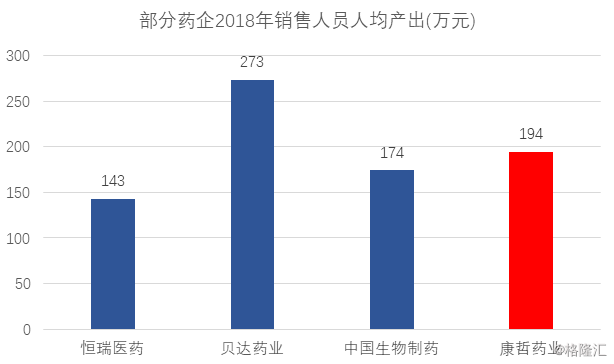

可以看出,公司销售团队的数量并不算大、销售费用率也并不算高,但是销售人员的人均产出等指标基本是行业领先水平,我们觉得主要原因可能是上游在产品项目的选择与定位考量时就倾向于适合下游销售团队的推广模式,同时,公司推广人员的质量和素质较高、多科室覆盖的能力较强。当然,更深层次的原因可能是国内不少仿制药/me-too药企业的销售由于同质化竞争必然存在带金成分,毕竟,从全球TOP药企的销售费用率来看,20-30%的销售费用率水平应该算是正常区间。

数据来源:wind

3.从新活素看康哲的销售能力

新活素(重组人脑利钠肽)用于治疗急性心衰和慢性心衰发作,属于国家1.1类新药,也是中国市场上唯一的重组人脑利钠肽药物,最早由西藏药业于2005年获批生产销售。

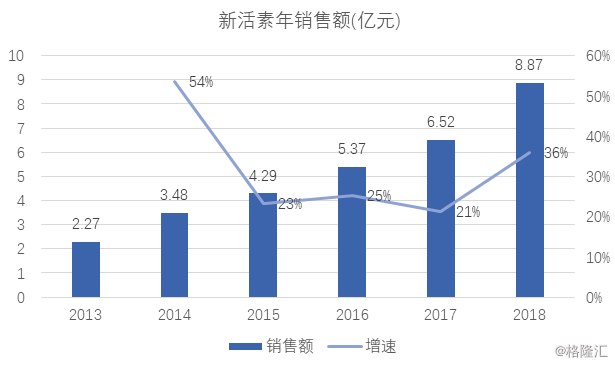

西藏药业早期分别将新活素的独家代理权交给广东康虹、益佰制药以及香港确思医药,但是该产品的推广一直没有做好,2007年时销售额还不到500万元。直到2008年康哲开始接手,新活素的销售才开始有起色,截至2018年,新活素的年销售额已经达到3.35亿元,还原两票制后的实际销售额约8.87亿元。

需要注意的是,康哲将新活素做起来并不是靠砸费用、拼渠道这类仿制药或者me-too新药的推广策略,而是靠临床试验的各个学术证据等共同支撑的学术推广。

由康哲接手新活素后开展的上市后四期临床是目前国内开展的最大规模的重组人脑利钠肽的研究。这项由中华医学会心血管分会牵头组织的大规模临床研究,共有8个临床中心,入组了2160名急性心衰和慢性心衰发作患者。临床数据表明,临床应用重组人脑利钠肽的不良事件发生率低,能明显改善患者呼吸困难程度,降低NT-proBNP,改善左室射血分数。

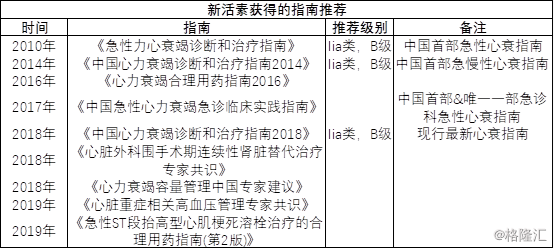

除了大规模临床试验,新活素经过康哲的学术推广还得到了多部心衰诊疗权威指南的推荐。另外,新活素已经于2017年通过国家谈判进入国家医保,销售额持续高增长。

数据来源:根据公开资料整理

数据来源:公司公告 注:2017年和2018年数据是还原两票制后的销售额

分析康哲把新活素做好的原因,我们发现,除了公司的学术推广能力,品种本身的特点也很重要,其中最明显的特点就是差异化,而这也是创新的本质特征之一。比如,新活素是国内唯一的重组人脑利钠肽,没有正性肌力作用,不会增加心肌耗氧,兼具多重作用机制,这些都帮助产品与同领域药品打出差异化竞争。

新活素的例子说明公司具有优秀的学术推广能力相当一部分就是因为其对品种的把控选择、研发甚至战略方向,也就是真正的创新产品搭配上优秀的学术推广能力才能发挥最大潜力。

(三)从股价再谈现在的康哲与带量采购

回顾康哲2018年至今的走势,公司股价从去年同期的历史高点已经下滑超过60%,其中最核心的逻辑就是带量采购。正如本文开头所言,公司几大产品多数都是过了专利保护期的原研药,而带量采购的核心目的是让仿制药以低价、零推广费、零渠道费逐步替代原研药,也因此市场对于康哲这类以品牌药为主的公司避之不及。

数据来源:富途证券

我们并不否认品牌药会面对较大的政策压力,但是替代是一个过程,而且不同类型的药品、在不同的渠道都会有不同的替代速度。

首先,目前公司产品还没有进入带量采购目录,接下来的第二批、第三批是否会进入带量采购目录还要看是否有仿制药品种通过一致性评价。目前公司共有20个产品组合,其中销售额较大的品种里包括四个独家药(亿活、施图伦、喜疗妥和慷彼申)、两个独家剂型化学药(优思弗&莎尔福),而新活素则属于生物制剂,天然免疫带量采购。因此,在大产品中,主要是黛力新有竞品通过了一致性评价,所以可能面临带量采购降价风险,波依定可能在中期遇到带量采购风险。

其次,公司销售额较大的原研产品主要是波依定和黛力新这类慢病用药,这类药物有更强的消费品属性,消费品属性主要体现在两方面:一是渠道,比如波依定和黛力新在OTC的销售额占比都在30%以上,公司自身也在加强OTC端的渠道建设,在分级诊疗、处方外流的大背景下,院外市场以后本身就可能是慢性病的主战场;二是品牌,降压药、抗抑郁药等均属于长期用药,且单价都不是很高,那么必然会有相当多的存量患者是有很强的用户粘性的。所以,就算这类品种真的进入了集采目录,业绩是否如股价一般一泻千里还很难说。

最后,带量采购的影响也许没那么恐怖,甚至公司产品都还没有开始降价丢市场,但现在的股价却已经price-in了这些负面影响。

而且,正如前文所述,康哲现在已经不再是CSO、也正在从过了专利保护期的原研药推广公司向创新药企转型。

就从最基本的现金流、估值和股息率来看,当下投资康哲更像是买入一个稳健的价值股,同时赠送投资者一个有丰厚回报前景的创新药期权组合。