下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

出售疏浚业务利好资产负债表,但基建长期发展担忧加剧

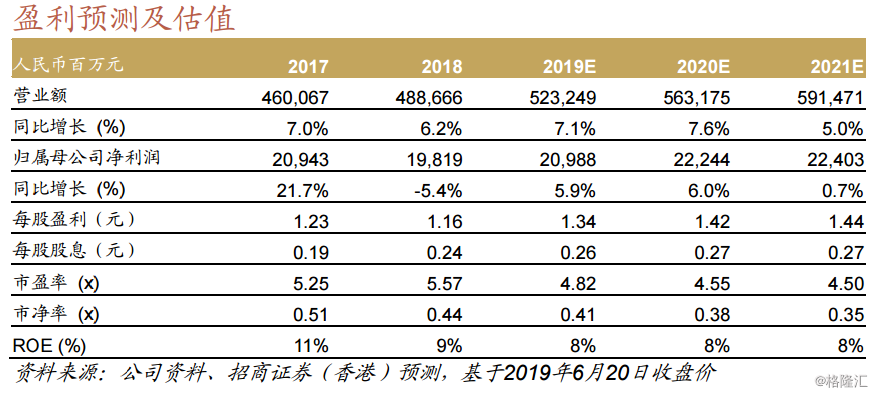

■由于2019年基建推进明显低于预期,以及我们对基建长期看法转向更为谨慎,我们下调公司2019-20年盈利预测22%/28%

■公司计划通过增发和出售的方式转让中交疏浚最多80%的股权,预计交易全部完成后净现金将增加260亿元人民币

■我们维持公司5.3倍2019年目标价市盈率乘数,随盈利预测下调目标价22%至8.04港元,下调评级至中性

整体基建的推进速度明显低于预期,现金流没有改善迹象

2019年前5个月,基建固定资产投资完成额同比提升2.6%,明显低于预期。一季度公司经营性和投资性现金流合计流出539.57亿元人民币,同比增加82.9%。我们从下游客户了解到目前建筑业的现金流并没有明显改善。我们认为政府对基建的态度正悄然改变,预计未来基建投资增速或与GDP增速接近。我们下调公司2019-20年收入预测2.9%/3.8%,由于现金流出加剧而上调公司财务费用47%/67%。相应调整后我们下调公司2019-20年净利润预测22%/28%。

出售中交疏浚作价有利,但收益亦将大量投入PPP项目

公司计划向中交集团增发和出售中交疏浚合计40%的增发后股份,并计划通过公开市场挂牌的方式向第三方投资者出售中交疏浚另外至多40%的增发后股份。如上述计划顺利完成,中国交建所占中交疏浚股权比率将从100%下降至20%。2018年中交疏浚收入和利润分别占中国交建的7%和6%。公司计划每股的增发和转让价为2.47元人民币,对应股息派发后估值为1.5倍/26倍2018年市净率和市盈率,远高于中国交建同期估值水平(0.58倍/5.7倍)。预计交易全部完成后公司净现金将增加260亿元人民币。如果公司使用其中的50%偿还债务,公司总资产负债率预计下降1.8个百分点,预计2019净利润下降1.1%(剔除一次性资产重估收益后),但ROE上升0.45ppt。公司出售中交疏浚后预计录得超过20亿元人民币一次性报表利润,公司预计年内有望完成交易。

出售资产侧面反映对现金流需求,长期估值下降趋势没有改变

出售疏浚业务虽然作价十分有利于公司,但亦反映出公司及行业现金流持续流出的问题仍无改善。短期资金面改善或使公司承接更多的PPP项目,而PPP项目的长回收周期和现金流消耗均拖累行业整体估值修复。由于交易时点和挂牌出售股权的成交情况存不确定性,我们暂未将上述交易计入模型中。同时我们认为基建在刺激经济中的重要性亦趋势性下降,市场对基建见顶的担忧加剧。我们维持公司5.3倍2019年预计市盈率乘数,随盈利预测下调公司目标价22%。虽然公司目前股价处于历史较低水平,但现金流和基建瓶颈问题也为历史最严峻,我们下调公司评级至中性。