下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中银固收崔灼驹

1、美国货币政策的确可能已经接近降息通道,出于修复利率结构的考虑,美国也可能会开启降息:

1)美国当前的资金预期名义回报率(10年期美债收益率)已经与短端资金成本(联邦基金目标利率)开始倒挂,这可能对美国的融资环境形成实质性伤害;

2)历史上美国一旦出现类似局面,都会开启一轮降息去化解这一矛盾。

2、美国货币政策的反转可能正好是中国货币政策的“东风”,而非制约力量:

1)在贸易战所引起的预期发酵下,当前的人民币汇率当前所体现出的更多是低估压力,本身就存在向上修复的需求;

2)从1年期NDF贴水幅度以及即期汇率/中间价价差走势来看,甚至情绪正在推动人民币从低估走向更加低估;

3、美国降息对于国内的债券市场来说,仅仅是墙外之花,本身国内货币政策的趋向更可能是趋紧而不是趋松:

1)中国后续大概率面对的主要矛盾还是通胀,且今年以来货币政策已经呈大体收紧的状态;

2)人民币低估也容易激化输入性通胀,往往在此周期内,人民币升值也是一个控制通胀的必选工具。

4、至于汇率剧烈升值且对出口产生损害的问题,可暂不考虑:

1)在逆周期因子这个强烈稳定机制下,人民币汇率的后续波动注定缓和;

2)情绪的酝酿也需要过程,当前至少还没有形成人民币升值的一致预期。

5、短期维度下,在货币宽松预期难以证伪以及广义基金筹码变多的推动下,收益率仍然可能继续下行。

6、但这充其量只是波段机会,我们推荐对市场未雨绸缪,逐步回归谨慎:

1)当前货币政策的轨道和收益率走势已经偏离,这一轮机会注定难以持续;

2)一旦预期上货币宽松逐步证伪,并在此带动之下,广义基金的负债端开始对资产端形成拖累,行情便可能形成反转;

3)我们面临的困难是:情绪及预期可能是个超快变量,从收益率二次探底到收益率开始明显回升的这一拐点历来都非常难以把握。

7、对于利率债来说,维持中仓位、中久期、低杠杆;对于信用债来说,应持有流动性优、偏短期且高评级信用债,尽快抛掉流动性弱的品种。

正文

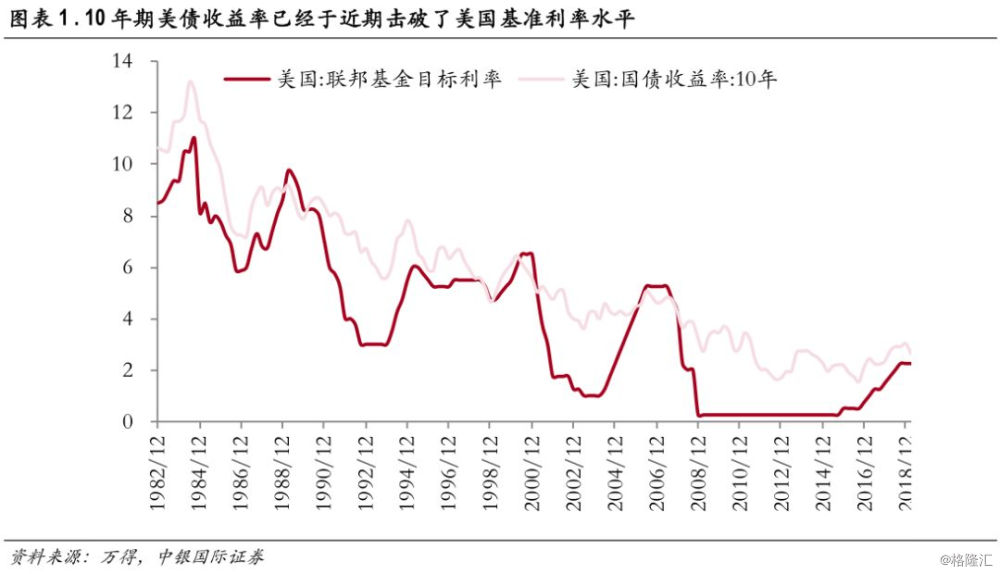

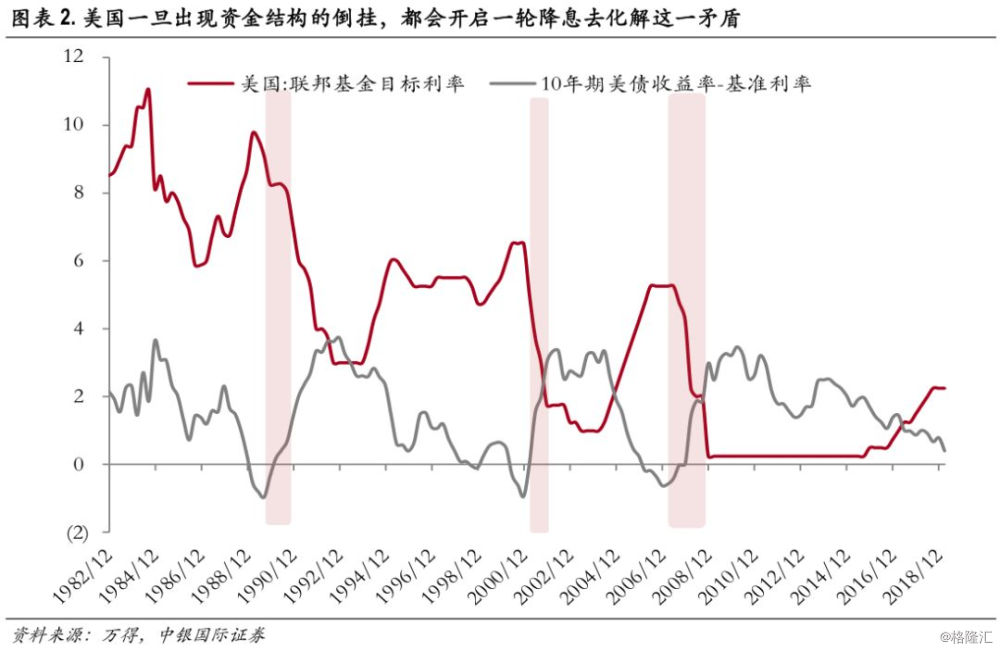

美国货币政策的确可能已经接近降息通道,这不一定与美国经济基本面有关,出于修复利率结构的考虑,美国也可能会开启降息。10年期美债收益率已经于近期击破了美国基准利率水平,这至少说明:美国当前的资金预期名义回报率(10年期美债收益率)已经与短端资金成本(联邦基金目标利率)开始倒挂,并且这一结构对美国的融资环境开始形成实质性伤害。经验上,美国一旦出现类似局面,都会开启一轮降息去化解这一矛盾。

中国的货币政策不但可能不会跟随性宽松,并且美国货币政策的反转可能正好是中国货币政策的“东风”。

1)在贸易战所引起的预期发酵下,当前的人民币当前所体现出的更多是低估压力而不是高估压力。如果以中美名义增长差为轴的话,当前的人民币汇率已经陷入除却2016年(2015年汇改后)时期之外最为低估的阶段,本身人民币汇率就存在向上修复的需求。

2)目前的情绪甚至在推动人民币就现在低估的位置进一步走低,美国降息正好可以消解这种情绪。一来1年期NDF贴水幅度自年初以来持续上升,说明今年以来看空人民币的情绪在加重;二来今年以来人民币即期汇率和中间价的价差越来越大,显示出做空人民币的力量正在明显增加。

美国降息对于国内的债券市场来说,仅仅是墙外之花,本身国内货币政策的趋向更可能是趋紧而不是趋松。

1)只要经济增长不断崖式下降,中国后续大概率面对的主要矛盾还是通胀。通胀的本质来自于货币重估。经验上,通胀启动于社融向上拐头之后,而滞后于社融向下拐点缓和。在当前社融逐步改善的环境中,通胀本就是易上难下的,而从近日银行超储规模的增长所映射的信息来看,今年以来货币政策已是大体收紧的状态。

近期的流动性分层的脉冲是不难修复的,我们不必高估其对流动性体系的影响,其对信用债的影响也并没有那么大。

1)原先的流动性分层源于金融监管的政策对信用的强行剥离;而当前的流动性分层的加码,仅仅来源于情绪性的风险偏好波动。市场的风险偏好不过是流动性及流动性结构带来的物理现象,在流动性及其结构没有大的变化的情况下,风险偏好的波动注定是短期事件,在本次季末效应过后,风险偏好就可能会出现极大程度的修复。

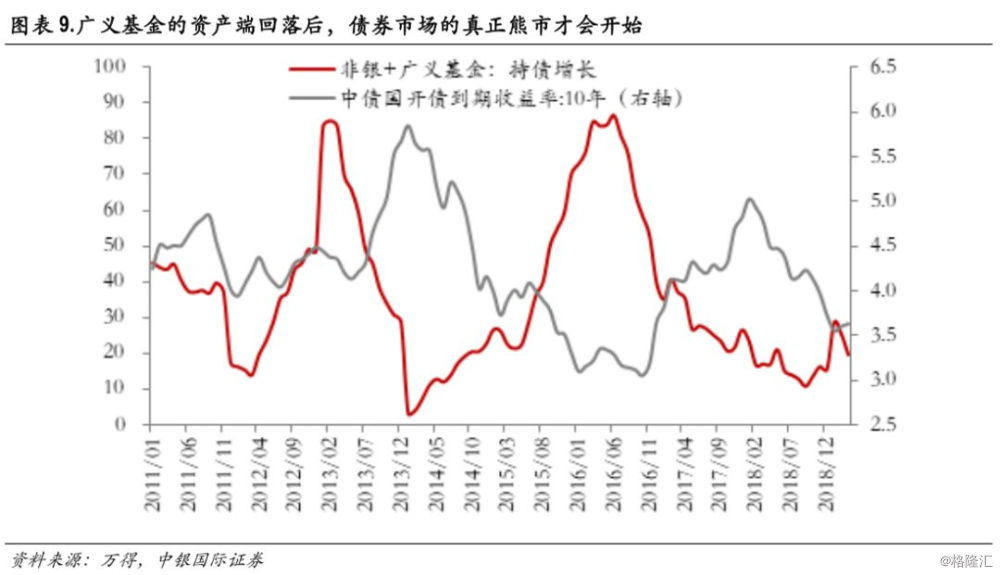

2)在这个挤兑中小行及广义基金的结构中,脱媒的资金在短期成为了配债的重要力量。广义基金的负债端并不仅仅受到银行资金的影响,其来自于零售端的资金(居民及企业)也是构成广义基金负债端的一部分。当前来看,随着广义基金零售端的上升,广义基金的配债动力也总体向上,这也对冲了流动性分层对信用债的不利影响。

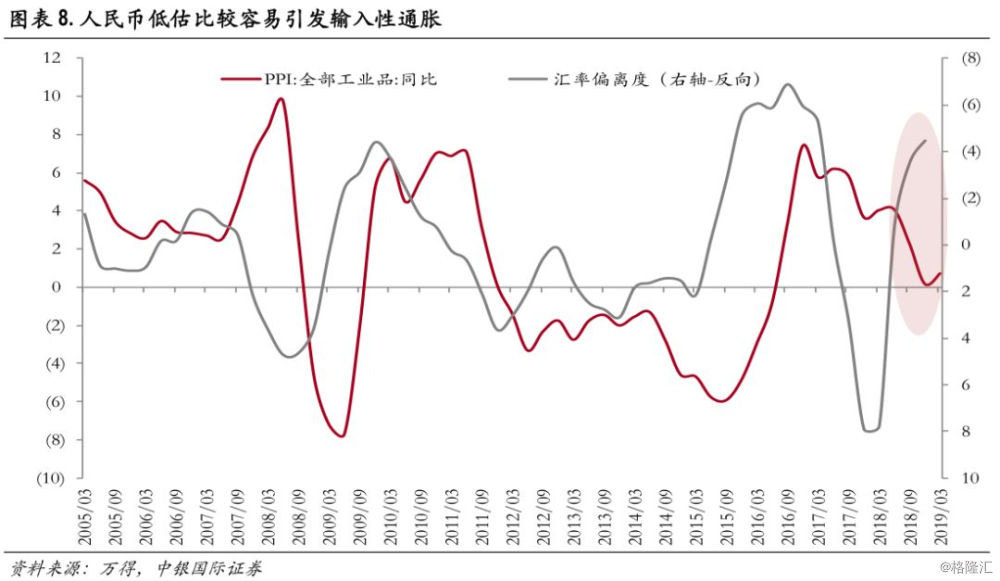

2)在这一环境下,向上修正本已低估的人民币汇率,也有助于稳定通胀。商品价格除了货币推动之外,汇率的变化所导致的输入性力量也是形成商品价格的重要力量。人民币低估的这一环境,已经比较容易引发输入性通胀,如果通胀后续成为更大的主要矛盾的话,人民币升值则是一个必选工具。

3)我们并不必担心汇率的剧烈升值,人民币升值对出口的损害问题暂可不考虑。我们一直存在偏行政的手段去控制汇率短期波动,当前在逆周期因子这个强烈稳定机制下,人民币汇率至少不会出现斜率偏大的升值。

短期来看,货币宽松的预期还难以证伪,加之广义基金的筹码变多,收益率仍然可能继续下行,但这充其量只是波段机会。广义基金的负债在不断充裕,这增加了短时博弈宽松的筹码。但是,鉴于当前货币政策的轨道和收益率走势已经偏离,这一轮机会注定难以持续。一旦情绪出现拐点,行情即会戛然而止,而对于情绪来说,我们要密切关注两点:一是预期上货币宽松是否会逐步证伪;二是在此影响下,广义基金的负债端开始对资产端形成拖累。

情绪毕竟不是硬指标,且可能是个超快的变量,由此,从收益率二次探底到收益率开始明显回升的这一拐点非常难以把握。当前我们推荐对市场逐步回归谨慎:对于利率债来说,维持中仓位、中久期、低杠杆;对于信用债来说,应持有流动性优、偏短期且高评级信用债,尽快抛掉流动性弱的品种。