下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中银策略团队

来源:太平桥策略随笔

【摘要】

6月20日晚间,证监会宣布,就修改《上市公司重大资产重组管理办法》向社会公开征求意见,旨在持续推进并购重组市场化改革

1) 此次《管理办法》修改的背景:2016年后并购重组市场活跃度显著下降。证监会在2016年2月对《管理办法》进行了第三次修订,并在2017年扩大了限制范围,上市公司并购重组进入政策收缩周期,并购重组市场活跃度显著下降,上市公司重大资产重组数量明显减少,中小创业板股票流动性变差,不利于科技创新型企业吸引资金

2)2018年10月以来,证监会密集修订再融资规则,并购重组不断放松,再融资政策持续松绑。2018年10月以来,证监会密集修订再融资规则,证监会相继推出了“小额快速”并购审核机制、一项并购重组“松绑”措施、两份关于再融资审核的财务知识问答的文件,将IPO被否企业筹划重组上市的间隔期从3年缩短为6个月,以及发布了修订后的《监管问答》,进一步放宽了定增募资用途以及再融资时间间隔,对再融资松绑。由此再融资再次启动加速进程,未来新增再融资预案将有所增加,审核和发行节奏也将有所提速

3)修订核心内容1:取消重组上市认定标准中的“净利润”指标,支持上市公司资源整合和产业升级

4)修订核心内容2:拟将“累计首次原则”的计算期间进一步缩短至36个月,引导收购人及其关联人控制公司后加快注入优质资产

5)修订核心内容3:促进创业板公司不断转型升级,拟支持符合国家战略的高新技术产业和战略性新兴产业相关资产在创业板重组上市

6)修订核心内容4:拟恢复重组上市配套融资,多渠道支持上市公司置入资产改善现金流、发挥协同效应,引导社会资金向具有自主创新能力的高科技企业集聚

7)此次修改的影响及后续:政策走出收缩周期,后续限制放宽可期。此次修订进一步放宽对上市公司重组的限制,意在重新激活并购重组市场,促进市场资源向高新产业及技术型公司倾斜。从近期的政策定调来看,证监会逐步提升了对上市公司资本运作的“包容度”。此次修改后,上市公司并购重组的政策环境比第二轮修改后(2014-2016))还要更加宽松,不仅允许创业板借壳上市,并拟恢复重组上市的配套融资,此举有利于充分发挥资本市场服务实体经济的功能。我们认为,《管理办法》的修订只是政策走出收缩周期的开始,正如我们3月在《再融资再出发》中提出的,2019年是证监会对有关再融资政策的再评估之年,后续包括再融资定价以及大股东减持方面的政策都有再调整的可能

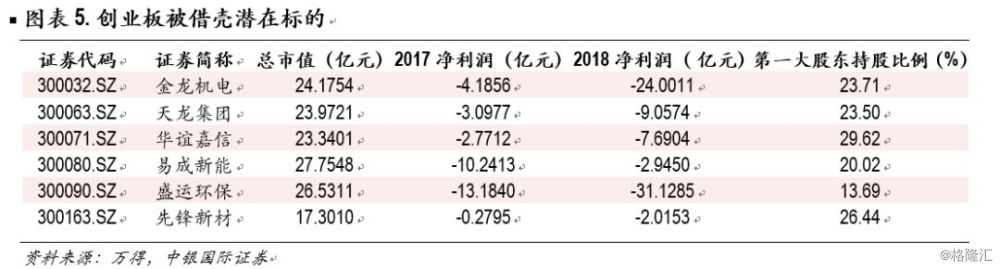

8)创业板历史上首次可以被借壳上市,关注创业板壳概念公司的投资机会。我们选择(1)总市值低于30亿元,(2)连续两年净利润为负,(3)第一大股东持股比例低于30%的创业板公司作为潜在借壳上市标的。截至6月20日,创业板共有6家公司满足以上条件:金龙机电(300032.SZ)、天龙集团(300063.SZ)、华谊嘉信(300071.SZ)、易成新能(300080.SZ)、盛运环保(300090.SZ)和先锋新材(300163.SZ)

风险提示:《管理办法》在征求意见后内容发生重大变化。

6月20日晚间,证监会宣布就修改《上市公司重大资产重组管理办法》(以下简称《管理办法》)向社会公开征求意见。新的《管理办法》重大意见稿主要从四个方面进行了修改,旨在持续推进并购重组市场化改革。我们简要点评如下:

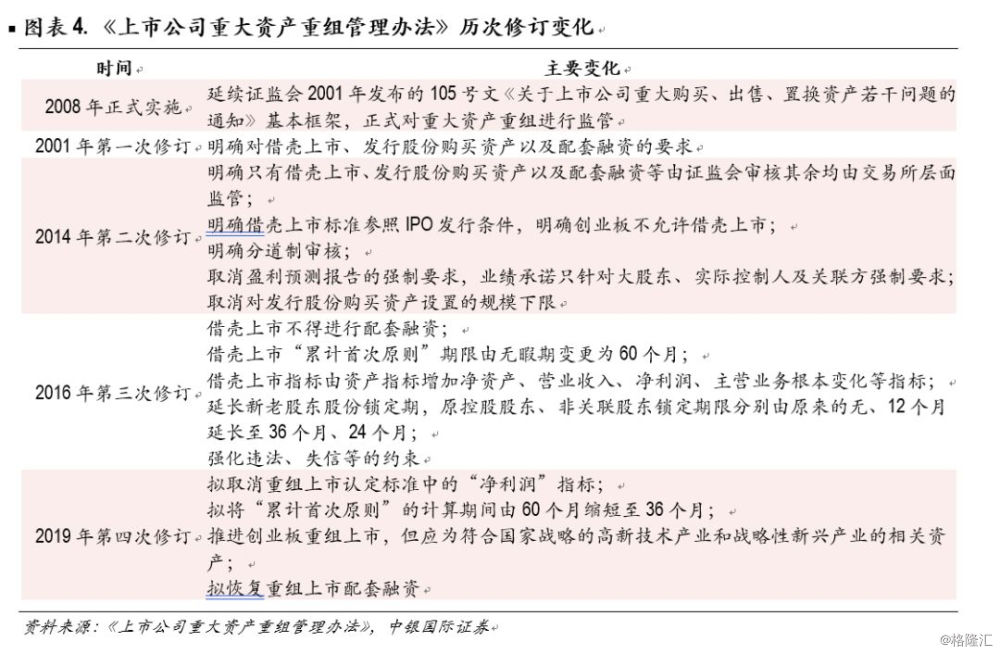

此次《管理办法》修改的背景:2016年后并购重组市场活跃度显著下降。证监会在2016年2月对《管理办法》进行了第三次修订,并在2017年扩大了限制范围,上市公司并购重组进入政策收缩周期,并购重组市场活跃度显著下降。2015年12月A股定增重组个数为到达单月历史峰值的71个,此后数量持续下滑,长期维持低位。借壳上市方面,2015-2018年A股借壳上市公司个数分别为24个、29个、7个和2个,除了2016年因为战略新兴板计划中止借壳上市数量骤增之外,2017和2018年壳市场基本进入冷冻状态。总的来讲,自上轮修订以来,上市公司重大资产重组数量明显减少,中小创业板股票流动性变差,不利于科技创新型企业吸引资金。

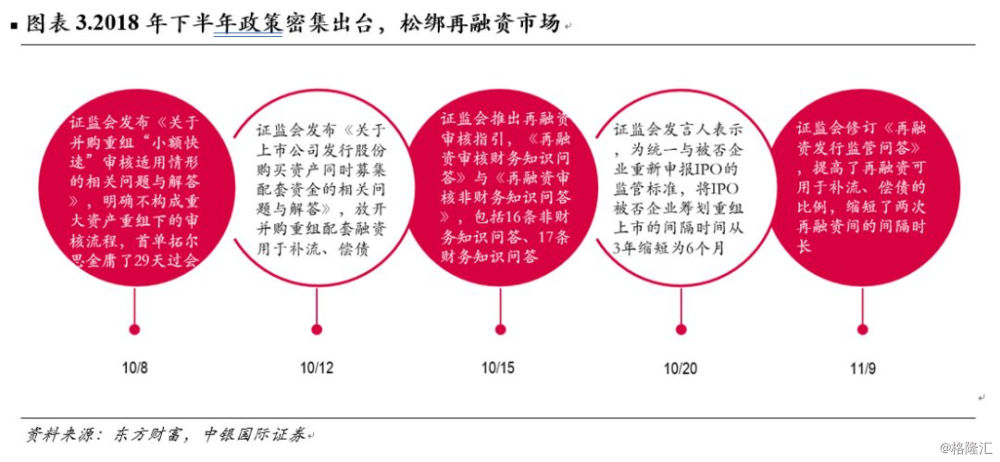

2018年10月以来,证监会密集修订再融资规则,并购重组不断放松,再融资政策持续松绑。由于2018年以来出现的上市公司债务违约、股权质押爆仓,证监会密集出台了有利于缓解上市公司流动性风险的政策措施。包括为进一步提高审核效率,2018年10月8日证监会推出的“小额快速”并购审核机制;以及在10月12日推出的一项并购重组“松绑”措施,放宽了募资使用范围;紧接着又在10月15日,传出两份关于再融资审核的财务知识问答的文件,分为财务知识问答和非财务知识问答,共33条,使得再融资审核要点进一步完善;随后在10月20日,为统一与被否企业重新申报IPO的监管标准,支持优质企业参与上市公司并购重组,推动上市公司质量提升,证监会将IPO被否企业筹划重组上市的间隔期从3年缩短为6个月;而最重要的是为缓解实体企业资金压力,11月19日证监会发布修订后的《监管问答》,进一步放宽了定增募资用途以及再融资时间间隔,对再融资松绑。12月24日,国务院总理李克强主持召开国务院常务会议,提到了加快民企上市和再融资审核,支持资管产品、保险资金依规参与处置化解民营上市公司股权质押风险。到了今年2月14日,中办、国办印发《关于加强金融服务民营企业的若干意见》,提出加大直接融资支持力度,积极支持符合条件的民营企业扩大直接融资,完善股票发行和再融资制度,加快民营企业首发上市和再融资审核进度,结合民营企业合理诉求,研究扩大定向可转债适用范围和发行规模。随着再融资政策进入放松周期叠加今年2月以来行情好转,再融资规模稳步增长,新增再融资预案增加,审核和发行节奏提速,新一轮“再融资潮”袭来。

此次《管理办法》修改的核心内容:

(1)取消重组上市认定标准中的“净利润”指标,支持上市公司资源整合和产业升级。2016年修订增加了对借壳上市的盈利指标要求,成功打击了当时亏损、微利上市公司“保壳”、“养壳”乱象,但回溯去看,上次修订也同样扼制了初创成长型公司通过市场化的方法提升竞争力。本轮对“净利润”指标的修改是基于以下两方面的原因:(a)由于净利润难以计算,亏损公司及微利公司通过注入盈利资产就可以满足净利润要求,不利于维护投资者利益及提高公司质量。(b)由于当前的经济形势,一些公司经营困难、业绩下滑,需要通过并购重组提升质量,提升监管的“适应性”。

(2)拟将“累计首次原则”的计算期间进一步缩短至36个月,引导收购人及其关联人控制公司后加快注入优质资产。2016年及2019年的修改进一步缩短了累计首次原则的时间,从无限期到60个月再到36个月。较长的累计首次原则计算期使得一些公司以“曲线救国”的方式规避审查,分拆上市公司资产再逐步注入新的资产,此举不利于公司经营情况的快速改善。而进一步缩短“累计首次原则”的计算期也同时符合证监会抑制“炒壳”、遏制监管套利的要求。

(3)促进创业板公司不断转型升级,拟支持符合国家战略的高新技术产业和战略性新兴产业相关资产在创业板重组上市。2013 年11 月,证监会发布《关于在借壳上市审核中严格执行首次公开发行股票上市标准的通知》,禁止创业板公司实施重组上市,被《管理办法》沿用至今。此次允许高新技术产业公司在创业板重组上市,不仅有利于创业板上市公司的经营升级,也是对科创板上市公司的一种补充。但是,监管机构需要加强审核,确保重组上市公司为高新技术公司并且有利公司业绩的提升。

(4)拟恢复重组上市配套融资,多渠道支持上市公司置入资产改善现金流、发挥协同效应,引导社会资金向具有自主创新能力的高科技企业集聚。此次修订允许上市公司在并购重组的同时向投资者定向增发股份进行融资,有利于提高上市公司并购重组的整合绩效,包括补充上市公司和标的资产流动资金和偿还债务等。如何防止在配套融资过程中打“擦边球”,证监会需要出台更加详细的监管要求。

(5)简化上市公司重组信息披露要求,降低成本。为进一步降低重组成本,本次修改还一并简化信息披露要求。上市公司只需选择一种中国证监会指定报刊公告董事会决议、独立董事意见。

此次修改的影响及后续:政策走出收缩周期,后续限制放宽可期。此次《管理办法》的第四次修订,将进一步放宽对上市公司重组的限制,意在重新激活并购重组市场,促进市场资源向高新产业及技术型公司倾斜。从近期的政策定调来看,证监会逐步提升了对上市公司资本运作的“包容度”。此次修改后,上市公司并购重组的政策环境比第二轮修改后(2014-2016))还要更加宽松,不仅允许创业板借壳上市,并拟恢复重组上市的配套融资,此举有利于充分发挥资本市场服务实体经济的功能。我们认为,《管理办法》的修订只是政策走出收缩周期的开始,正如我们3月在《再融资再出发》中提出的,2019年是证监会对有关再融资政策的再评估之年,后续包括再融资定价以及大股东减持方面的政策都有再调整的可能。

创业板历史上首次可以被借壳上市,关注创业板壳概念公司的投资机会。我们选择(1)总市值低于30亿元,(2)连续两年净利润为负,(3)第一大股东持股比例低于30%的创业板公司作为潜在借壳上市标的。截至6月20日,创业板共有6家公司满足以上条件:金龙机电(300032. SZ)、天龙集团(300063. SZ)、华谊嘉信(300071. SZ)、易成新能(300080. SZ)、盛运环保(300090. SZ)和先锋新材(300163. SZ)。