下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近两日来,十年二十倍股的维他奶(00345.HK)股价似乎也想在炎炎夏日里降一降温。

6月20日午间,维他奶股价直线下跌,最终收止在42.55港元,跌幅为4.92%。6月21日,该股又延续昨日跌势,截止发稿大跌8.46%,报于38.95港元。而需要指出的是,近6个交易日来,维他奶股价跌幅逾17%,最新总市值为413.66亿港元。

(行情来源:富途证券)

而由此一来,令人好奇的是:维他奶的股价近期为何“一跌再跌”?

内地营收增速下降“明显”

事实上,从消息面上来看,维他奶近两日的股价下跌主要是它昨日发布的财报所致,下面就来看看这份财报是如何影响它股价走势。

昨日午后,维他奶公布截至今年3月31日的2019财年业绩报告。财报显示,该公司今年一季度收入为75.26亿港元,同比增约16%;归母净利润为6.96亿港元,同比增长19%。在这里,需要注意的是,尽管维他奶实现了营收净利双位数增长,但实际上其全年销售增速与上年同期的21%相比,则是下滑了5个百分点。

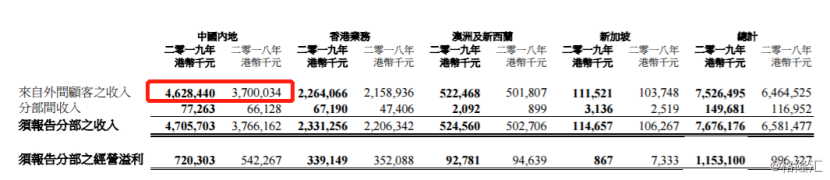

此外,值得一提的是,大家最为关注的内地市场,虽然对维他奶整体收入贡献从54%增加到了62%,但其实也暴露了“增速下滑”的隐忧。

财报显示,该公司内地的收入增长25%至46.28亿港元,与上年同期的38%相比可谓是“下降明显”。尤其是2019年财年下半年,中国大陆地区的增速仅为13%。而此前的2018财年上半年,下半年及2019财年上半年,维他奶营收增速分别为39%、38%、32%。

(资料来源:维他奶财报)

但需要注意的是,中国区的业务是维他奶的重要看点,也是其高估值的支柱,中国区增速大幅放缓或令其估值承压,目前该股动态市盈率仍高达59倍。至此,该财报一经发布便引起了市场人士的担忧,股价也因而“应声大跌”。

此外,再来看看维他奶其它地区销售表现。

据财报显示,香港业务的收入增长5%至港币22.6亿港元,除税前溢利轻微下跌,主要是投资为期数年的生产及物流设施。由于消费者对植物奶的需求日益增加,加上强劲的产品创新力和商业执行能力,因而带动澳洲及新西兰的业务增长4%至港币5.22亿港元。而新加坡继续维持其豆腐品类的市场领导地位,并同时提高饮品类别的市场份额,收入增加7%至1.12亿港元。总体而言,这三个地区的收入增长也都还是比较稳定的发挥。

值得一提的是,对于营收增速放缓,维他奶国际行政总裁陆博涛也在业绩会上表示,内地业务下半财年经营溢利增长速度放缓的原因是由于季节性因素影响,加上上半财年增长高于预期导致对比基数较高所致。

而对于未来,陆博涛表示“未来目标是增速稍快于市场水平,同时该集团会继续在品牌认知度等加大投入”。但需要注意的是,他还在业绩会指出,预计在新的财年,收入会持续增长,不过增长速度会变得更加“温和”。

由此可见,维他奶营收增速下降已经成为既定的事实,投资者对它“失望”那也就不足为奇了。

两大“法宝”的市场如何?

虽说维他奶营收增速正处于放缓的阶段,但就目前而言,其经典豆奶和网红柠檬茶的市场还是大有可为的。

首先,来看看维他奶的豆奶饮料市场。

据中商产业研究院统计,从2011年到2017年,我国豆奶销售额从50.8亿元增长到90亿元,复合增长率(CAGR)约10%。同期,我国豆奶销售量从73.7万吨增长到109万吨,复合增长率为6.7%。据预测,我国豆奶销售额在2020年将高达100亿元。

此外,再加上我国拥有着多达6.6 亿人患有不同程度的乳糖不耐受症,这为包含豆奶在内的植物蛋白饮料带来了更多的发展机会。同时,随着国内消费者的节奏加快,也给即饮豆奶带来了新的增长机遇,促使豆奶从植物饮料中脱颖而出。

而在这个基础上,维他奶国际也不断地推出新品去满足消费者个性化需求,例如“青亲地球”纯味豆奶、健康加法高端豆奶等新品。此外,随着该公司全国化布局继续深入,其更有望进一步将蚕食普通白奶和饮料市场份额。

值得一提的是,茶饮料的市场潜力也不容小觑。据Euromonitor预计,未来我国茶饮料市场将以5%左右的增长率增长,预计2024年市场规模将达到1772亿元。

一方面,人均消费量较低,国内茶饮料发展空间较大。

据Euromonitor数据显示,2017年我国人均茶饮料零售量为10.4L,是2003年3.4L的人均茶饮料消费量的3倍多。但将我国茶饮料人均消费量与其他国家(地区)相比较时可以发现,2017年我国人均茶饮料零售量为日本的1/5,为我国香港地区的1/3,为美国的1/1.7。这也就是说,我国茶饮料消费量与日本、我国香港地区及美国之间仍存在着较大差距,发展空间较大。

另一方面,随着未来茶饮料市场稳定发展的同时,多样化的需求也刺激了新型茶饮料的诞生。

具体而言,在消费升级的大背景下,消费者对饮料品类健康要求的提升由量变逐渐达到质变,高糖分的调味茶产品开始逐渐被淘汰,纯天然等概念的健康茶饮料受到消费者青睐。此外,消费需求多样化,产品定位差异化不够明确的产品失宠。这代表着,茶饮料的消费人群以年轻人为主,只有把握了年轻人的喜好,才能把握市场趋势。由此,被誉为“网红柠檬茶”的维他奶柠檬茶,自然也有望在多重利好因素的驱使下,迎来较快的发展。

而对于市场未来判断,维他奶方面也在财报中指出,中国内地市场产品组合的人均消费相对较低,因此市场增长潜力依然巨大。其表示,今年或将继续通过产品执行、开拓以及创新推动内地业务加速增长。

小结

综上所述,内地增速的下滑让我们看到了维他奶的市场在内地有所降温。但从长远的角度来看,其当前的布局还是比较合理的。正如陆博涛所透露的意思一样“这些事也许短期影响利润,但还得做。”他表示:

“我们会显著增加投资,尽管这些投资在短期内会影响我们的溢利情况,但对于在一个日益激烈的市场中竞争来说,这是非常重要的,会为未来的成功打下了基础。”

而关于这些投资会不会成功,姑且还是以它未来的“成绩”来说话吧。