下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

每年中报、年报都是投资人的掘金期。稍加努力,基本都能大概率挖出一些长期大牛。格隆会陆续推出今年中报自己发现的一些有意思的公司供大家研究。也期待大家能与格隆共享您的发现。本期格隆推出第一只:绿色动力(1330)。

绿色动力从招股开始,格隆就给予了深度分析(请参阅格隆汇官网www.gelonghui.com)。之所以今天再次拿出来解剖,是因为公司中报的公布提供了一个非常好的研究机会。下面格隆分四个层层递进的逻辑角度来仔细解剖中报后的绿色动力(1330)。

第一个命题:垃圾发电行业发展空间非常大,理应给予高估值

垃圾发电属于环保行业,基于未来政府需要对大量环保欠账的归还,环保行业大概率是未来几年投资人不能不配的优势行业,而在格隆看来,垃圾发电是其中的佼佼者,在盈利模式、盈利水平与行业空间上都较其他环保子行业更胜一筹。

在高速发展的中国,生活垃圾作为城市发展的附属物是在成倍的增加,假设每人每天产生1公斤生活垃圾,13亿人口的中国每年将产生4.7亿吨生活垃圾,这相当于中国每年消耗石油的体量总额,非常惊人。而中国目前处理垃圾的方式70%以上都是直接填埋。撇开中国土地紧张,填埋场地越来越紧缺的因素,很多垃圾含有的有害物质填埋后会污染土壤,从而引发的类似湖南大米重金属超标等事件频频发生。这已然不仅仅是“够不够埋”的问题,而是“能不能埋”的问题了。

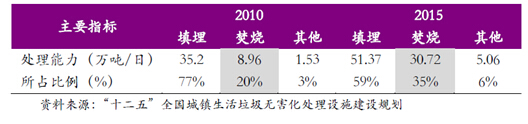

在目前我国相对成熟的技术里,唯一的方法就是烧。烧比埋最明显的优势就是能够迅速达到“减量化”,非常符合我国目前对于垃圾处理紧迫程度的要求。并且“烧”还可以利用垃圾焚烧产生的热能来发电,在解决环境污染的同时还可以将垃圾资源化,真正做到“变废为宝”,于是“垃圾焚烧发电”技术顺理成章得到了国家的认可和鼓励,国家相继出台规定“十二五”内城市生活垃圾处理的方式中,焚烧发电的处理方式的比例要由此前的20%提升至35%(见下表),这意味着仅截止2015年,我国要至少新建垃圾焚烧项目约217个,涉及总投资额高达1088亿元人民币(目前一个新建的垃圾焚烧发电项目平均处理能力在1000吨/日左右,平均投资金额在4-5亿人民币)。业内人士认为在“十三五”此比例大概率会进一步提升至50%,未来十三五投资规模有继续保持近千亿投资规模。由此正式打开了“垃圾焚烧发电行业”巨大、高速的发展空间。

同时为了保障投资垃圾焚烧发电项目经营效益的稳定性,国家政策方面给予的非常大的支持。一个垃圾焚烧发电项目的收入来源包括两块,一是垃圾处理费,二是垃圾焚烧产生电量卖给电网的发电费。垃圾处理费价格确定,但处理量会随城市发展程度不同而不同,一般当地政府都会给予垃圾焚烧场一定程度的保底量以覆盖项目日常运营成本。也就是说,如果垃圾收集量不够,政府也不会让你的项目亏钱。其次,国家还进一步明确了由垃圾焚烧产生的电量保证全部上网,且统一电价为0.65元/度,不仅电价高于绝大多数发电行业(传统火电以及风电、水电等新能源发电),也排除了限电问题。在行业盈利模式稳定的情况下,投资一个垃圾焚烧发电项目内部投资回报率(IRR)为12-15%,也就是说投资4个亿,6-8年就能回本,显著高于传统公用事业项目6%-8%的IRR。

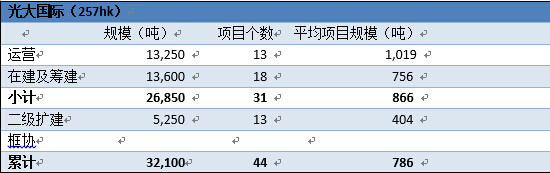

正因为是好行业,所以垃圾发电行业也具备相当的进入门槛,不是谁想做就能做的。首要是有大量资金保障,其次有政府资源以获取项目,然后丰富的项目运营经验和低资金成本在一定程度上可以提高项目回报率以提高公司竞争力。光大国际(257HK)作为垃圾发电行业的标杆企业,凭借其国企背景身份(光大集团作为大股东)拥有强大的资金保障和项目获取能力以及低融资成本等核心竞争力,加之其近8年的运营经验迅速跻身垃圾发电行业前三,目前拥有已投运项目13个、后续在建及储备项目31个,总规模达日处理量3.2万吨。光大国际目前市值476亿港币,对应今年约24倍PE和3.6倍PB,其股价从2012年3块钱一路上涨至最高12块以上,两年涨幅超过300%。充分说明了自垃圾发电行业政策落实以来,市场及投资者对于垃圾发电行业以及光大国际这样行业龙头的高度认可。光大国际的标杆表明:垃圾发电行业享受高估值,以及继续涌现出大牛股,是合理且必然的。

第二个命题:绿色动力当前被严重低估?

今年6月19日港交所迎来了绿色动力环保(1330HK)的上市,这是继光大国际(257HK)后,港股市场上第二个纯垃圾发电项目运营商的标的,数据显示,公司目前市值被低估严重。基于公司属于重资产型,且其收入是一个长达20-30年的长期分摊回报,格隆采用PB和DCF而非PE来进行一个估值比较,最后再跟行业老大光大国际(257)对比。

(一) PB

之所以首选PB估值,是因为垃圾发电这个行业看PE是没有意义的,因为建造收入是非现金的。根据wind资讯,截止中报,绿色动力环保(1330)净资产24.52亿港币,截止8月25日收盘市值43.26亿港币,对应1.76倍PB,(见表2)。公司在环保同行中PB处于极低的水平,只有光大国际的一半。这个PB水平已经抵近市场收购价,去年底翰蓝环境收购创冠中国就是以1.4倍PB收购的。

(二) DCF

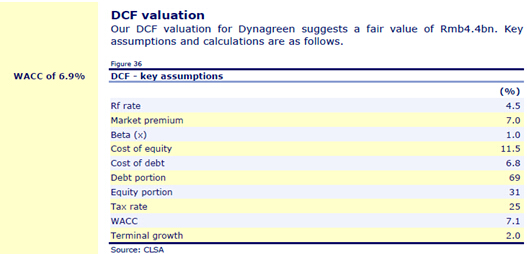

格隆自己没有做DCF。根据外资行里昂的更新报告测算,其DCF价值55亿港币(其报告中具体的假设见下表),公司截止8月25日市值43.26亿HKD,有着至少26%的上升空间。

(三) 同行比较

价值都在与同行的比较中得出的,因而这个方法也最具有实践参考性。港股市场中唯两家纯垃圾发电运营商就是光大国际(257HK)和绿色动力(1330HK),无论在技术路线、公司背景等方面都最适合作为参照对比的公司。截至本周五,光大国际垃圾焚烧业务市值238亿港币(光大国际整体市值476亿港币,保守假设其垃圾焚烧业务占总体业务50%,476*50%=238亿),而绿色动力市值43亿港币。从总规模上看(包括所有项目),目前光大国际拥有累计日处理量3.21万吨,绿色动力拥有累计2.165万吨。我们可以用两种方法看看绿色动力被严重低估的程度:

1、用两家公司的市值分别除以各自的总规模得到每处理一吨垃圾值多少钱。光大国际:238亿/3.21万吨=74万港币/吨;绿色动力:43亿/2.165万吨=19.8万港币/吨。结果是市场先生认为,光大国际每处理一吨垃圾的价值是绿色动力的3.7倍,差距惊人!但事实上,两者处理垃圾的营运效率基本一致(请参阅格隆在本文第三个命题的第3点分析);

2、以两者业务规模测算,绿色动力合理市值用公式计算应该为:(2.165/3.21)*476亿*50%*80%=128.41亿,比目前绿色动力43亿的实际市值高出了近3倍。

其中,公式中的第一个打五折(*50%),是因为垃圾发电贡献了光大国际主要的收入亿利润,超过50%,但光大国际不单是垃圾发电业务,所以我们保守计算,直接打对折。公式中的第二个打8折(*80%),是考虑到光大国际是行业龙头,绿色动力的估值应该比龙头有折扣,所以在前面对折基础上再打8折。就算这样,算出的128.41亿市值,也比目前绿色动力43亿的实际市值高出了近3倍,也是差距惊人。

以上三种方法都说明绿色动力当前的估值被严重的低估。

第三个命题:这种大幅低估与折让是否合理?

下面我们要看的是,这种大幅度低估与折让,逻辑何在?合理与否?格隆从四个角度来解剖:

1、从公司背景而言,光大国际与绿色动力都是国企(这是做环保行业,尤其垃圾发电行业非常、非常重要的要素)。光大国际背后有光大集团,而绿色动力大股东是北京市国资委,绿色动力同样拥有强大的资金保障和政府资源,在拿项目和运营时与政府谈判的能量,丝毫不逊色光大国际的背景;

2、从储备项目而言,两家公司都已经锁定非常丰富的储备项目为后期持续成长奠定基础。内地以及香港市场都有为数不少的环保行业上市公司,一般他们都会告诉你一个数据,就是自己有多少意向性项目在谈,有可能签约。有经验的研究员都知道,这个绝对不能作数的,看环保公司项目储备,最重要的是看在手的,也就是已投运的,以及已经签约在手的,意向性的不能说统统不靠谱,但至少不能考虑在估值范围内。简而言之,已签约锁定的项目有多少,决定了公司是否有长远价值!

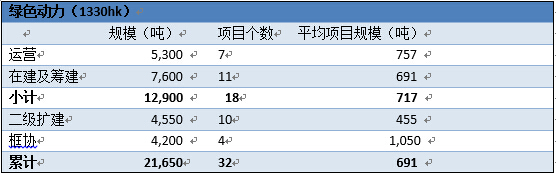

从上表中可以看出,绿色动力拥有已投运项目5300吨,已签约二期扩建项目是已投运项目的4.7倍,如果考虑框架协议项目则是5.5倍。从项目确定性较高的已投运、在建及筹建项目规模来看,绿色动力约1.3万吨,光大国际约2.7万吨,光大只比绿色动力高出约一倍;另外平均项目规模来看,光大国际在已投运项目的规模上虽有着明显的优势,但从后续储备项目来看,绿动力与之差距并不大;

3 、从运营效益而言,绿色动力公司2012-2013年的ROE分别是13.03%和12.53%,可参考垃圾发电项目的行业平均IRR为8-10%左右,光大国际近五年的ROE在10.06%-15.45%间波动,可见绿色动力公司历史的项目运营效益高于行业平均,与行业龙头光大国际没有明显的差异;

4、从融资成本而言,低融资成本是光大国际最大的亮点之一(借助国企与香港上市背景,能通过发债等方式融到近4%的超低资金成本),绿动力目前的融资成本比基准利率上浮0.5%(即7-7.5%),但随着香港上市完成,公司大概率将在香港这个融资天堂上获取更低成本资金的机会,从而大幅度节约财务成本。

综上分析不难看出,绿色动力虽然目前规模较光大国际小,但在股东背景、储备项目以及运营效率方面都可与龙头光大国际相媲美,且未来还有降低资金成本等值得期待的看点, 43亿港币的市值低估严重,并不合理。

第四个命题:中报解读——利空来袭,还是利空出尽?

公司看似利空的中报提供了我们一个校验公司投资价值的好机会。

公司8月20日发布中期业绩,净利润同比大幅度下滑70.58%,给人印象是6月刚刚上市,8月就大幅度亏损,以致不了解实情的很多人会认为这是骗子公司之列。但这其实是一种误读:稍作解剖就会发现实际情况远非市场想象,而应把中报理解成利空出尽,长期价值现形——从业绩公布当天股价不跌反涨也能看出些端倪。下面格隆来简单谈一下自己的理解:

首先,今年上半年会同比下滑很多,公司在招股说明书里就已经明确做过预披露,只是很多人没有注意而已。去年同期公司有有乳山泰州武汉等多个项目在建,而今年项目开工都在下半年,上半年基本没有建设收入,使得建设收入大幅下滑63%,所以今年上半年盈警是预料之中的。这个只代表上半年,不出意外的话,今年下半年、全年的业绩会远好于中期;

其次,如果你仔细读中期报表,就会发现非常有意思的一点是,虽然公司净利润同比下滑70%,但其EBITDA仅下滑25%。格隆先简要解释一下EBITDA。EBITDA这个指标代表了公司除掉利息、税收、折旧、摊销等一切与公司经营性活动无关的因素后公司这半年来经营业绩的增长情况,也是最能看出公司主营业务真实运营情况的指标。而公司经营性活动同比下滑的25%主要是由于项目时间安排而带来的短期业绩波动(因为今年上半年没有新开工项目,而去年同期有乳山泰州武汉等项目在建而使得建设收入大幅下滑63%),这个下滑实际上也是符合预期的。

那么,会有人问格隆,从EBITDA到净利润中间,是什么导致了如此大的差异?也不难看出其实是融资成本同比接近翻了一倍,这才是盈警公告中采用“大幅”二字的根源所在。而增加的利息一大部分是由于去年下半年有3个项目(泰州、乳山和武汉)进入试运营,其贷款利息不能资本化而进入损益表产生的(这里格隆解释一下,BOT项目在前期投资建设的时候实际上就已经产生利息费用,但会计准则规定项目进入试运营前的所有费用都作为项目投资额,可以资本化,不计入损益表),所以这部分费用也只是因为会计准则要求而进行的调整,不是无端端多出来的费用。实际上,公司已明确表示上市募集资金中70%(685.6亿港元)将用于偿还这三个项目的贷款,充分利用了上市平台的融资优势。按照7.21%的利率估算今年下半年和明年全年将分别省掉近2000万和4000万人民币的利息,所以今年全年的业绩同比跌幅将大大缓解,如果不考虑上市费用,格隆的预计全年纯利同比下滑10%以内。所以公司中报大概率其实就是一个业绩底部,随着新项目陆续开工、上市融资后资金的到位,公司之后的业绩将有一个非常大的跳跃,格隆做的模型预计2015年盈利能翻一倍。

巴菲特把拟投资对象分为三类。

第一类,差公司,好价格。买卖这种公司,被巴菲特命名为“烟蒂”投资法,别人抽剩了,扔在地上的烟屁股,你捡起来,也能吞云吐雾几口,但你要随时做好准备嘴唇被燎起几个泡的准备。

第二类,好公司,差价格。可以买进,但你需要等很长时间来获取长期复合盈利。一般人做不来,但巴菲特很擅长做这类买卖,因为他等得起。

第三类,好公司,好价格。在有效市场,这种组合机会很少出现,但感谢佛祖,好在市场并不总是有效,所以这种机会也不是不会出现。一旦出现,巴菲特的做法就是两个字:贪婪。就如同他在08年金融海啸期间投入280多亿美元疯狂买入箭牌、罗门哈斯、高盛、通用电气以及中国的比亚迪等。

如何对绿色动力(1330)归类?算不算好行业+好公司+好价格+高成长的组合?格隆并不完全确认,所以提供于大家一起研究。

(格隆发自 拉萨 罗布林卡)