下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文丨明明债券研究团队

报告要点

2019年6月20日,美国10年期国债收益率跌破2%。本次破“2”的外因与2014年类似,都在于全球经济放缓,各国宽松加码,但内部经济环境有所不同,持续时间仍有待观察。从当前中美利差水平来看,中国国债对外资吸引力增加;考虑汇率因素的影响,中美利差趋于收敛。我们认为无风险利率仍有下行空间,并将10年期国债收益率区间调整至3.0-3.4%。而国债破3需要等到国内货币政策跟随美联储将息才可能出现,我们认为这种情景大概率将在下半年出现,所以展望下半年国债破3也是大概率事件。但考虑到我们认为美联储降息最合适的时点是在9月,所以中国央行有可能暂时按兵不动,因此10年国债可能仍将在3.0-3.4%区间波动一段时间。这期间需要注意防范风险偏好回升对债市的扰动。

回顾历史上10年美债前三次破“2”。美国10年期国债第一次跌破2%是2011年9月到2013年5月,欧债危机是主要的导火索,而美联储的展期计划和量化宽松政策也是重要推手,是美债收益率能在2%以下或者附近维持接近两年的主要原因。第二次发生在2015年初,日本和欧元区在金融危机后复苏乏力,相继加码量化宽松,导致2014年全球利率不断下行,10年美债利率最终短暂破“2”。第三次发生在2015年10月,10年美债收益率触及2%后快速回升,次年1月开始快速下探至2%以下,持续近1年至2016年11月。导致此次美债利率破“2”的主要原因在于英国脱欧带来全球避险情绪蔓延。

当前美国消费疲软,通胀不达目标,制造业生产投资放缓,经济总体走弱,降息预期支撑美债破“2”。在6月的议息会议上,美联储主席鲍威尔对通胀的判断发生了变化,称通胀恢复至目标2%的速度将减慢,FOMC对通胀表示担忧。与此同时,美国房价增速逐渐放缓,房地产市场持续收缩;制造业景气一路下滑,新增就业中从事商品生产的就业人数不及以往。

中美利差扩大、外资买盘增加利好无风险利率下行。中美利差当前已经超过易行长所说的舒适区间上界20bp,达到2018年年初以来的最高点,中债相对于美债吸引力上升。纳入彭博巴克莱指数也将为利率债带来持续的需求,外资将更多地参与到国内利率债市场,利好无风险利率下行。

人民币汇率走稳,中美利差趋于收敛。长期来看,人民币汇率与中美利差走势大致相符,二者在今年5月出现背离,原因在于贸易谈判超预期恶化。美国经济的下行压力可能制约其进一步加征进口关税,汇率或将走稳,不再对中债收益率的下行形成压制,中美利差趋于收敛。

债市策略:本次10年美债破“2”的外因与2014年类似,都在于全球经济放缓,各国宽松加码,但内部经济环境有所不同,持续时间仍有待观察。从当前中美利差水平来看,中国国债对外资吸引力增加,中债纳入彭博巴克莱指数也将带来外资买盘增加;人民币汇率与中美利差走势长期相符,今年5月短期背离的原因在于贸易谈判超预期恶化。考虑到未来人民币汇率可能在多种因素的影响下走稳,中美利差或将趋于收敛。

正文

历史上10年美债四次破“2”

2019年6月20日,美国10年期国债收益率自2016年以来首次跌破2%。回顾21世纪以来10年期美国国债历史收益率,总共有3次曾经跌破2%。第一次发生在2011年9月,并在2%附近震荡持续到2013年5月末;第二次发生在2015年1月初,持续仅四个月至2015年4月末;第三次则是发生在2015年10月初,直到2016年11月结束。

欧债危机是第一次破“2”的导火索

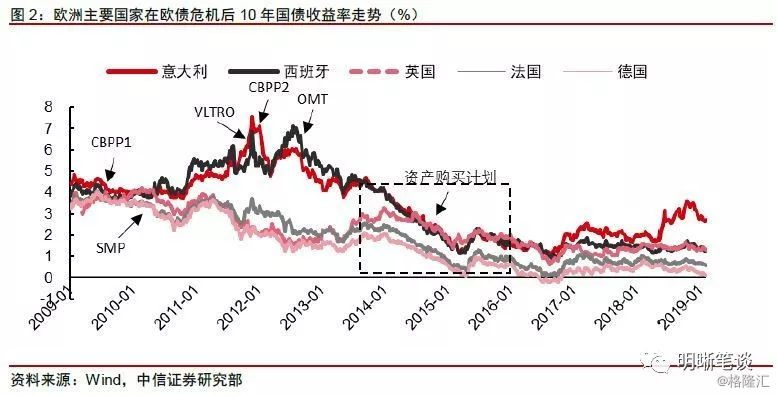

美国10年期国债第一次跌破2%是2011年9月,并且一直持续到2013年5月,欧债危机是主要的导火索。2011年欧债危机的发酵导致全球避险情绪快速升温。随着希腊的主权债务问题日益凸显,标普在2011年多次下调希腊主权债务评级,由“BB+”下调至 “CCC”。随后葡萄牙、意大利等其他欧洲国家财政问题也日益暴露,陆续出现了不同程度的债务危机,一时间欧元区解体的担忧也甚嚣尘上。欧债危机对全球经济贸易产生很大的负面影响,全球避险情绪快速升温。

美联储的展期计划和量化宽松政策是当年债牛的重要推手,也是美债收益率能在2%以下或者附近维持接近两年的主要原因。展期计划(MEP)于2011年9月宣布实施,具体的操作是美联储购买4000亿美元的中长期(6-30年)国债,并出售同样价值的短期(1-3年)国债,2012年6月扩大操作量至6670亿美元。展期计划本质上是美联储对收益率曲线的控制,通过增加长期国债的供给,来给长端利率施加向下的压力,降低长期融资成本。量化宽松政策则通过维持宽松的流动性来抑制利率上行。经过了QE1和QE2的大量资产购买,市场上流动性已经极度充裕,2012年9月推出的QE3保持了货币政策的稳定性和连续性,相当于续做之前到期的资产购买计划,长期宽裕的流动性让长端利率易降难升。

欧元区、日本量化宽松加码,全球利率下行

日本和欧元区在金融危机后复苏乏力,相继加码量化宽松,导致2014年全球利率不断下行,美债利率在2015年初第二次破“2”。2014年尽管美国经济迅速复苏并逐步退出量化宽松,但全球经济持续低迷。欧元区方面,2014年6月6日,欧洲央行行长德拉吉宣布,欧洲央行将边际存款利率降至-0.1%,并推出定向再融资操作(TLTRO)。同年欧洲央行开启了新一轮更大规模资产购买计划(ABSPP和CBPP3),量化宽松加码。从主要国家的利率走势可以看到,不仅仅是债务国,主要国家德国和法国的利率同样在大规模量化宽松的刺激下不断探底。

日本方面,2014年初日本出口萎靡,经济下行,QQE1的实施带来通胀短期冲高,但不久后也再次回落,日本的量化宽松政策不得不再次加码。同年11月,日本央行宣布在QQE1的基础上实行更大规模的量化和质化宽松QQE2,将每年的国债购买量由50万亿日元增至80万亿日元,ETF购买量增至3万亿日元,日本10年国债收益率在此期间持续下行。

英国脱欧公投引发市场大震

2015年10月,10年美债收益率触及2%后快速回升,2016年1月开始再次下行并探至2%以下,持续近1年至2016年11月。导致此次美债利率破“2”的主要原因在于英国脱欧造成的全球利率下行。2016年2月,英国宣布将举行脱欧公投。该消息一出,英国经济就陷入了不确定中,市场信心受挫,全球避险情绪上升,美元、日元等避险货币大幅升值,同时作为低风险的国债自然成为避险资金的配置品种。另一方面,英国脱欧事件对美国经济复苏和通胀形成压力,美联储加息节奏放缓。

降息预期引导收益率下行

2019年6月20日,美国10年期国债再一次跌破“2”,原因主要在于美国经济景气下滑和全球央行偏鸽引起的降息预期。美国10年期国债收益率与3个月国债收益率在2019年3月出现倒挂,6月3日倒挂利差达到28bps,从历史角度看也处于较深位置。当前倒挂利差水平对比历史同期美国10年期国债与3个月国债收益率利差,自1982年以来共计出现4次,分别出现在1982年、1989年、2000年和2006年。历史上美债收益率倒挂至当前水平以后,美联储均在一段时间以后采取了降息行为。

从美国国内经济数据来看,尽管美国一季度GDP超预期,但是结构较差。占美国经济比重最大的消费总体疲软,投资也趋于放缓,制造业景气下滑,非农就业不及预期。美国经济走弱的具体表现将在下一小节中讨论。

从全球来看,当前主要国家央行货币政策均继续向偏鸽方向转变。在今年3月7日的议息会议上,欧央行除了维持三大基准利率水平不变外,还意外宣布将推出新一轮的定向长期再融资操作(TLTRO),这一意料之外的“欧式放水”使得欧元兑美元汇率短线下挫。澳洲联储6月4日宣布降息25个基点至历史最低水平1.25%,这也是近三年来澳洲央行的首次降息。近期日本央行行长黑田东彦也表示日本央行将会继续实行宽松政策以支撑日本经济。美联储在6月18-19日的公开市场委员会会议维持利率不变,但会议声明放弃“保持耐心”的措辞,称将适时采取措施以维持经济增长。

回顾历史我们发现,10年美债历史上破“2”多数为外因驱动,本次破“2”更像2014年,但内部经济环境有所不同。全球经济放缓和全球主要央行转鸽作为本次10年美债破“2”的外因,所形成的震撼似乎不及欧债危机和英国脱欧公投来得猛烈,相比之下可能更类似于2014年日本和欧元区在经济复苏乏力时量化宽松加码时的情形(本次欧央行和日本央行也表态要加码量化宽松,但力度上可能不及2014年)。但是有一点不同的是,2014年的美国经济复苏强劲,并在年底退出量化宽松。而今年似乎走到了周期顶点,经济随时面临下行风险。因此,10年美债本次破“2”究竟能够持续多久仍然有待观察。

当前美国经济趋弱

消费疲软,通胀不达目标,耐用品消费增速趋缓。核心PCE自2008年金融危机后持续低于2%的目标水平,4月核心PCE同比增速仅为1.57%,年初以来走弱趋势较为明显,反映出消费需求乏力。从个人消费支出来看,耐用品消费增速短期回升后再度回落;非耐用品消费大致与上月持平;仅有服务消费保持稳定增长。需要关注的是,截至今年5零售业就业人数已连续4个月负增,从另一角度折射出美国消费景气度堪忧。

美联储对通胀的乐观表述已经发生变化。鲍威尔在5月的议息会议上曾表示,核心通胀的下滑是意外,预计通胀随后将保持在2%。而在6月的议息会议上,鲍威尔对通胀的判断发生了变化,称目前就业市场指标依然强劲但经济前景不明朗、消费回升但制造业下滑,预计通胀恢复至目标的2%的速度将减慢,FOMC对通胀表示担忧。鲍威尔近期对通胀表述的变化反映出美联储对未来美国消费的信心在下降,随着特朗普政府的减税政策对需求的提振作用逐渐淡化,未来美国经济增长的动力在逐渐趋弱。

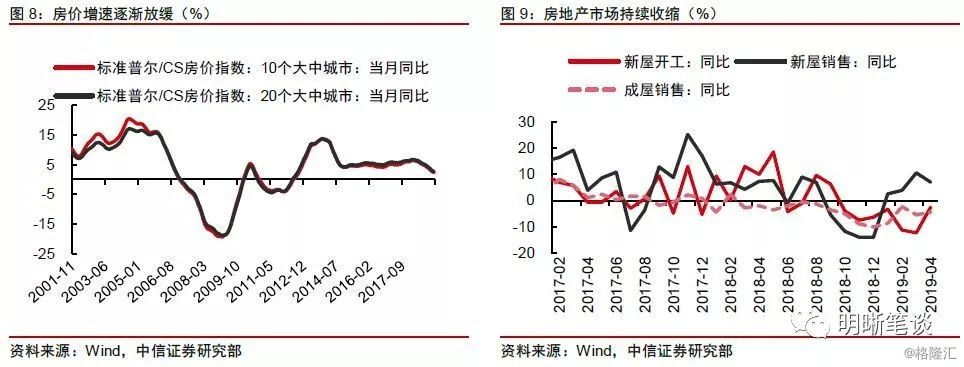

房价增速逐渐放缓,房地产市场持续收缩。截至2019年3月美国大城市房价增速仍然维持下跌走势。标准普尔/CS房价指数(20个大中城市)同比增速从去年二季度开始下跌,从2018年3月6.73%的高位下跌至2019年3月的2.68%。截至4月,新屋开工、成屋销售回暖,新屋销售增速回落。美国房地产市场自去年以来呈现震荡走弱格局,开工、销售同比在去年下半年一度转负。今年上半年新屋销售的回暖趋势带动新屋开工降幅收窄,但新屋销售已经露出回落迹象,新屋开工是否能够回暖仍有待进一步验证。

制造业景气一路下滑,新增就业中从事商品生产的就业人数不及以往。美国制造业PMI自去年下半年开始震荡下行,5月制造业景气继续回落,ISM制造业PMI下行0.7个百分点至52.1,为2016年10月以来新低,Markit制造业PMI下行2.1个百分点至50.5,为2009年9月以来新低。美国新增非农就业人数总体呈震荡趋势,5月大幅不及预期,进一步细分观察,今年新增非农就业人数中从事商品生产的人数均低于去年同期新增人数,今年2月甚至出现从事商品生产的新增就业人数的负增长,为2016年9月以来首次负增长,疲软的制造业数据预示美国制造业或将进一步萎缩。

综合来看,美国经济疲态已现,很可能已经接近这轮周期的顶点,未来各项经济数据或将趋于回落。对于国内债市而言,美国经济趋缓或许会有两个重要的影响,一是对未来经济的悲观看法和不断加强的降息预期将压制长端美债利率,从利差角度对长端中债产生影响;二是美国在考虑进一步对中国加征关税时或将有所顾虑。

从汇率和利差看国内利率下行

中美利差扩大,外资买盘增加

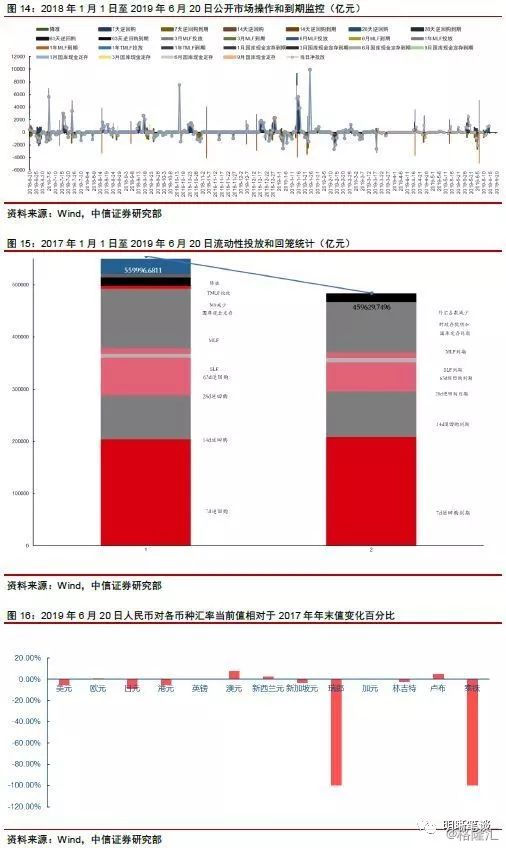

近半年以来中美利差持续扩大已超舒适区,对外资的吸引力增大。2018年4月以来中美十年国债利差大致在80bp以内,2018年底曾降至30bp以内,今年年初开始呈现迅速扩大趋势,2019年5月23日为近半年来首次超过100bp,6月19日达到121bp。2018年4月易纲行长在博鳌论坛提出中美十年期国债利差的舒适区间为80-100bp,目前中美利差已超出这一范围,利差的持续增大会让我国国债的票息更具吸引力,形成套利空间,吸引外资流入。

中债纳入彭博巴克莱指数,外国投资者带来资金流入,无风险利率存在下行空间。2019年4月中国国债和政策性银行债被正式纳入彭博巴克莱指数,成为继美元、欧元、日元后第四大计价货币债券,完全纳入在该指数中占比约为6.06%,预计将有1000亿美元流入中国债券市场。近年来我国债券市场持续对外开放,外国投资者加速涌入中国债券市场,中债登统计数据显示截至2019年5月末境外机构债券托管余额为16106亿元人民币,5月净增持规模766亿元(4月为187亿元),创年内单月最大增持规模,外资偏好利率债,是国债市场的重要增量,无风险利率有下行空间。

汇率与利差短期分化,长期走势趋同

人民币汇率与中美利差在8.11汇改后长期走势大致相符。这里使用的汇率是人民币兑美元的汇率,体现的是人民币相对于美元的价值。自从8.11汇改以后,中美利差与人民币汇率走势大致相符。这一点从长期逻辑上很好解释,中美利差扩大,中国国债的票息相比美债吸引力增加,引起外资的配置需求增加。为了购买中国国债,外国投资者会在外汇市场上使用美元兑换人民币,需求增加导致人民币升值。因此,人民币汇率与中美利差长期来看总是趋于同向变动。

二者在今年5月出现背离,原因在于贸易谈判超预期恶化。尽管人民币汇率与中美利差存在长期的联系,但短期内的影响因素不同,导致二者短期分化。人民币汇率对贸易谈判的变化较为敏感,由于中国在与美国的贸易争端中处于相对不利的地位,去年下半年和今年5月贸易谈判的恶化都让人民币迅速贬值。考虑到去年贸易谈判不确定性最强的时候汇率尚没有破7,本轮人民币汇率底部也将有所支撑,事实上近两月汇率在6.9附近已经有所企稳。另外,美国经济已经感受到了下行压力,美国政府或许无法毫无顾忌地继续对3000亿美元商品加征25%的关税,人民币汇率或将趋稳。

人民币汇率预期稳定后,中美利差将趋于收敛。随着人民币汇率的预期不断稳定,在汇率向上或向下的空间都不大的情况下,中美利差似乎也没有大幅走阔的基础。考虑到美联储尚未降息,10年美债收益率已经破“2”,那么在下次议息会议前,美国债市仍有一定的想象空间,而中国10年国债收益率也会有随之下行的趋势。

债市策略

本次10年美债破“2”的外因与2014年类似,都在于全球经济放缓,各国宽松加码,但内部经济环境有所不同,持续时间仍有待观察。从当前中美利差水平来看,中国国债对外资吸引力增加,中债纳入彭博巴克莱指数也将带来外资买盘增加;人民币汇率与中美利差走势长期相符,今年5月短期背离的原因在于贸易谈判超预期恶化。考虑到未来人民币汇率可能在多种因素的影响下走稳,中美利差或将趋于收敛。我们认为无风险利率仍有下行空间,并将10年期国债收益率区间调整至3.0-3.4%。而国债破3需要等到国内货币政策跟随美联储将息才可能出现,我们认为这种情景大概率将在下半年出现,所以展望下半年国债破3也是大概率事件。但考虑到我们认为美联储降息最合适的时点是在9月,所以中国央行有可能暂时按兵不动,因此10年国债可能仍将在3-3.4%区间波动一段时间。这期间需要注意防范风险偏好回升对债市的扰动。

资金面市场回顾

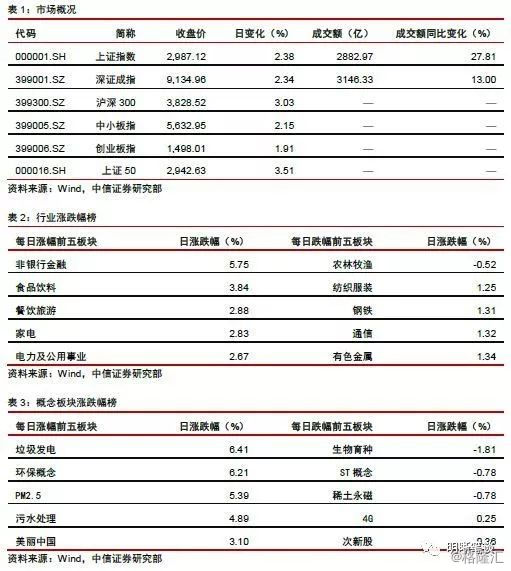

2019年6月20日,银存间质押式回购加权利率大体下行,隔夜、7天、14天、21天和1个月分别变动了-19.28bps、7.17bps、-4.89bps、-4.91bps和-7.87bps至1.23%、2.29%、2.83%、3.14%和3.10%。国债到期收益率全面下行,1年、3年、5年、10年分别变动-3.42bps、-1.76bps、-1.68bps、-0.75bps至2.69%、2.91%、3.05%、3.24%。上证综指上涨2.38%至2,987.12,深证成指上涨2.34%至9,134.96,创业板指上涨1.91%至1,498.01。

周四央行开展300亿元14天逆回购操作, 无逆回购到期,实现300亿元流动性净投放。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2018年3月对比2016年12月M0累计增加4388.8亿元,外汇占款累计下降4473.2亿元、财政存款累计增加5562.4亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

市场回顾

可转债

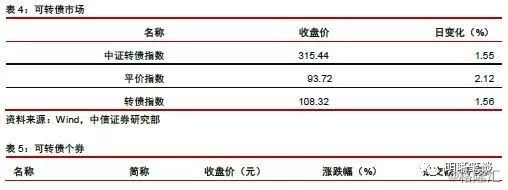

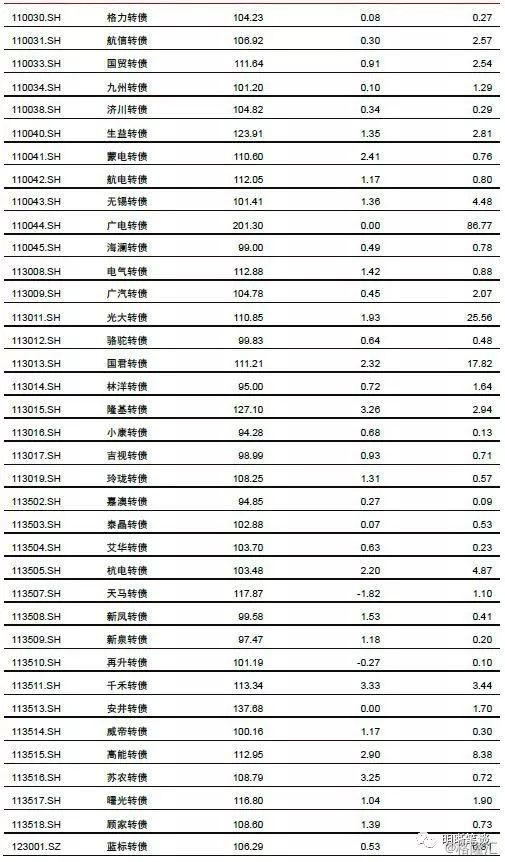

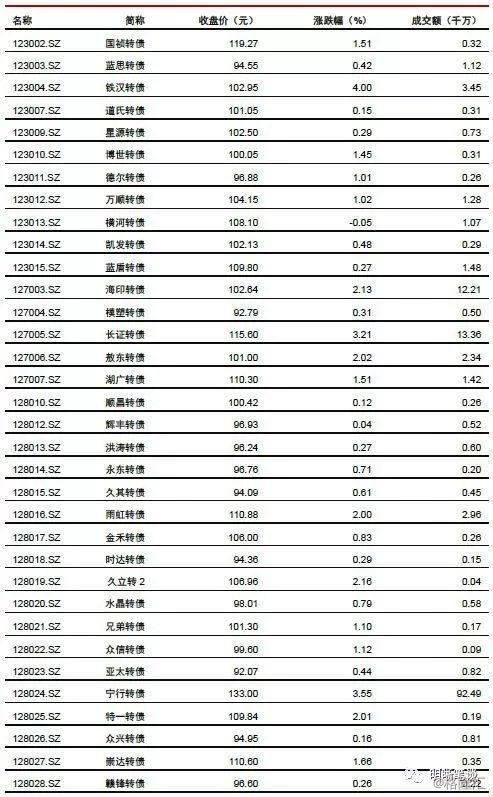

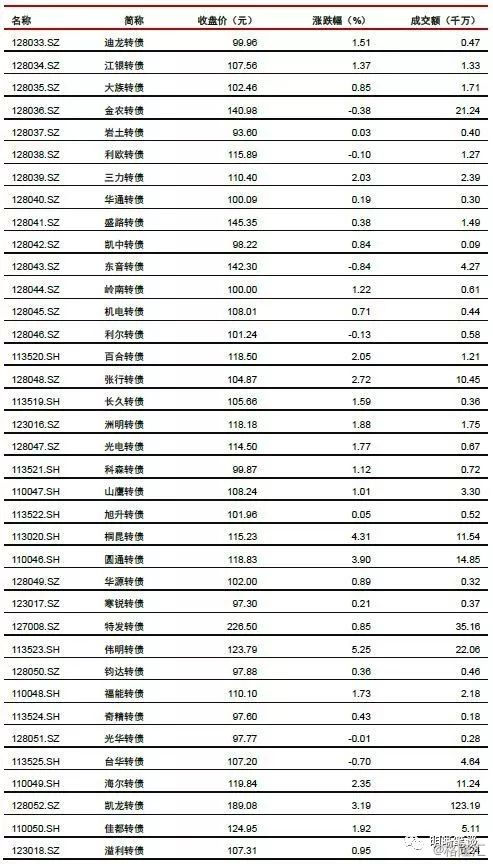

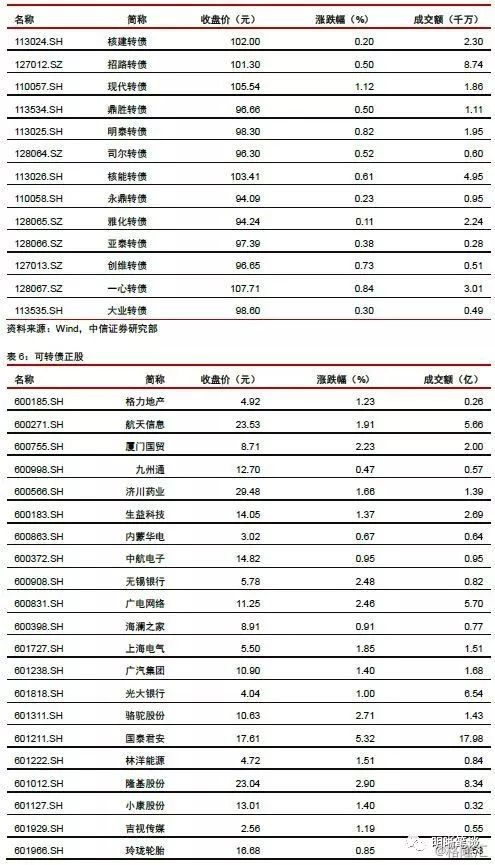

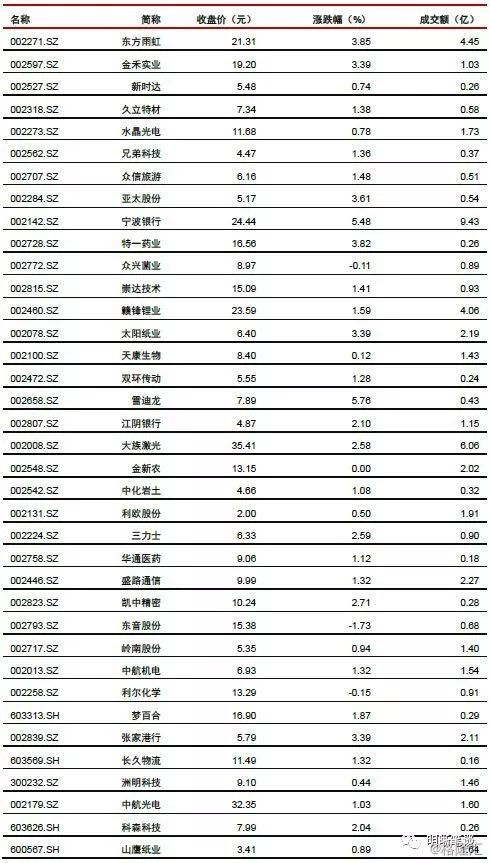

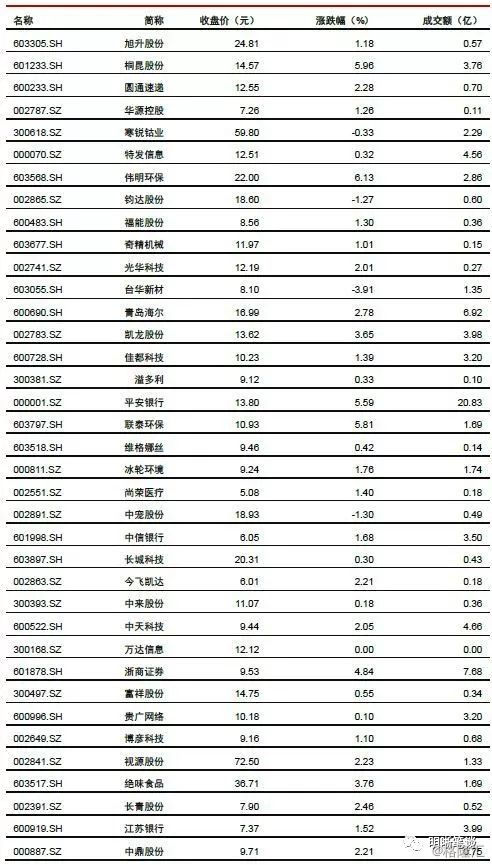

可转债市场回顾

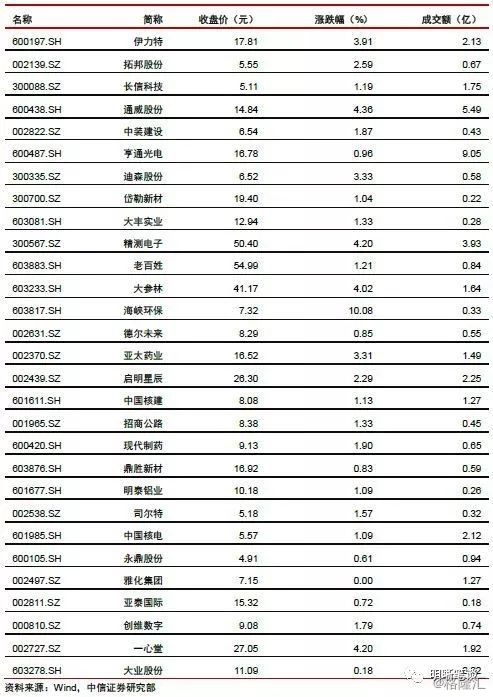

6月20日转债市场,平价指数收于93.72点,上升2.12%,转债指数收于108.32点,上升1.56%。161支上市可交易转债,除万信转2、广电转债、安井转债横盘外,146支上涨,12支下跌。其中海环转债(9.69%)、伟明转债(5.25%)、桐昆转债(4.31%)领涨,天马转债(-1.82%)、东音转债(-0.84%)、台华转债(-0.70%)领跌。161支可转债正股,除万达信息、雅化集团、金新农、德尔股份横盘外,146支上涨,11支下跌。其中,海峡环保(10.08%)、高能环境(9.97%)、铁汉生态(9.94%)领涨,台华新材(-3.91%)、泰晶科技(-1.81%)、东音股份(-1.73%)领跌。

可转债市场周观点

上周随着权益市场的反弹中证转债指数也录得小幅上涨,但整体弹性依旧偏弱。

上周周报中我们从溢价率及绝对指标出发,提出市场情绪正在逐步迈向极致,在此背景下中短期依旧以寻找市场的弱beta为主要方向。上周权益市场风险偏好小幅修复,热点轮动下主题性机会占据不小部分,这一趋势在转债市场也有所印证,但偏向悲观的情绪使得整体弹性弱于正股。

虽然上周市场表现依旧偏向平淡,但不管是市场外生亦或是内生已经出现向好迹象:一是权益市场预期的边际改善,随着前期冲击因素的逐渐消化叠加政策层面的宽松预期,G20或将成为权益市场拐点的核心时间窗口,而转债市场价格及溢价率均处于较低水平,倘若预期能够逐步兑现则转债短期弹性可观;二是转债市场内生结构的边际改善,上周周报中我们已经提示出市场低价低估值标的逐渐增多,同时一级市场发行的重启也将提供不少布局机会,此类标的的相对性价比无需再多赘述,在震荡环境中是最为明确的方向。

落实至策略层面,我们中期策略报中所提出的“alpha与beta并重”判断有望逐步兑现,中短期以弱beta为方向,倘若权益市场出现拐点则逐步向基于正股资质的alpha切换。板块层面依旧建议关注热点轮动的主题性机会,例如5G、基建、汽车、国改、计算机等相关板块;以及战略配置价格较为确定的大消费、大金融、军工等板块。个券层面则以低价低估值为主要方向,同时关注新券的参与机会。

高弹性组合建议重点关注佳都转债、参林转债、拓邦转债、绝味转债、高能转债、冰轮转债、通威转债、洲明转债、生益转债、光电转债以及金融转债。

稳健弹性组合建议关注海尔转债、星源转债、中天转债、旭升转债、长久转债、视源转债、千禾转债、桐昆转债、雨虹转债、玲珑转债和大银行转债。

风险因素:市场流动性出现大幅波动,宏观经济不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场