下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:巡市

近期,广发证券筹划了一年多的150亿元非公开发行宣告“流产”,对于原因,公司表示,是因为市场环境和融资时机变化导致。但是通过梳理数据发现,广发证券定增失败的背后是整个券商行业大规模融资背景,自2018年以来,上市券商股权再融资规模(含定向增发和配股)1544.6亿元,如果再算上可转债和次级债,达到近4000亿元,透露出不同寻常的信号。

广发证券定增批文失效原因耐人寻味

广发证券在公告中透露本次发行失败的原因是“市场环境和融资时机变化等因素”导致。时机是什么时机?市场环境又产生了怎样的变化?不禁耐人寻味。

按照当前上市公司定向增发的有关规定,上市公司定向发行价格不得低于定价基准日前20个交易日(不含定价基准日)公司A股股票交易均价的90%,定价基准日为非公开发行的发行期首日。公司收到证监会批文时,彼时市场仍然处于低迷的状态,当时广发证券的股价仅有12.41元。

在股价低位做增发原本是为投资人选择了一个较好的时间窗口,其实是很明智的选择。但没想到收到批文后不久,行情突然上涨,如果此时确定发行期,股价上涨势必推动交易均价抬高,除非行情持续走高否则会拉低定增参与者的安全垫。而事实情况是市场行情确实没有持续往上涨,券商年初的上攻行情后面突然哑火,广发证券的股价随之而落。但更糟糕的是,5月初康美药业因财务问题股价连续跌停,因作为康美药业的长期服务券商,市场担忧加剧,股价加速下行,就这样一直跌到了6月份,股价最低时跌至12.26元,已经接近甚至低于当时拿到批文时的价格。如果此时确定发行基准日,发行价格可能高于二级市场价格,投资者则很可能不认账。

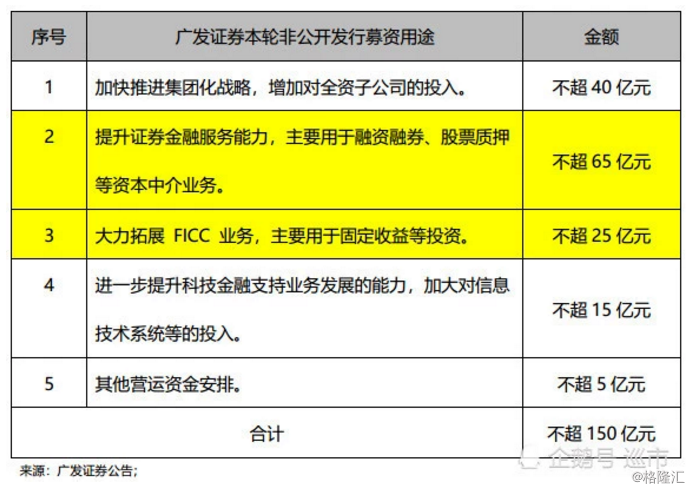

不过即便本轮融资失败,也并不妨碍对券商业大规模融资动因的探究。而透过广发证券本轮非公开发行的募资用途,150亿元拟募集资金中,有60%的拟募集资金将用于创新资本中介业务及资产管理业务(两融、股票质押、自营投资等业务),如此大比例的资金用于创新业务而非传统经纪等通道类业务,究竟是一家所为还是行业的趋势?这便是要探究的券商大规模再融资的原因所在。

上市券商千亿股权融资均指向创新业务

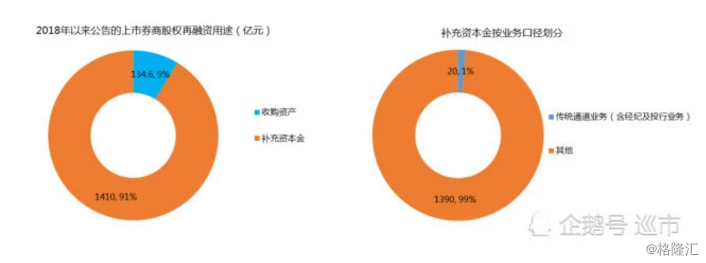

顺着上面的问题,继续统计券商行业再融资情况,2018年以来,上市证券公司股权再融资规模(含定向增发和配股)1544.6亿元,如果扣除已经停止实施的公司,照常实施的有1410亿元规模。

在上述券商1544.6亿元股权再融资方案中,除中信证券134.6亿元用于收购广州证券之外,其余1410亿元拟募集资金则全部用于补充资本金,约占上市券商全部股权再融资规模的91%。而在用于补充资本金的1410亿元中,仅有20亿元将由于增强经纪业务及投资银行业务,有1390亿元将用其他地方。

数据来源:公司公告;

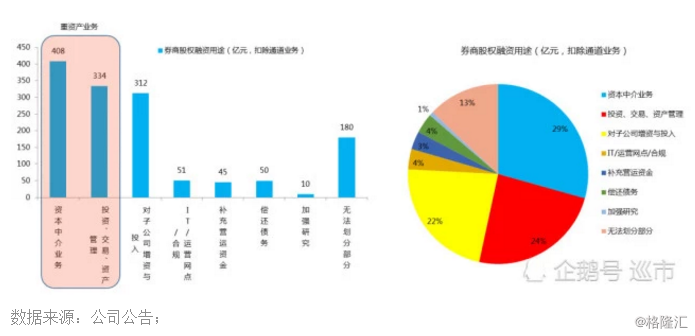

进一步拆解这1390亿,发现行业中其他券商拟将股权再融资总额总扣除通道类业务的资金用于发展“资本中介业务”、“投资交易与资产管理” 两项业务的比例分别为29%和24%,两者合计约53%,这一比例接近了广发证券的60%(因国信证券未披露配股的具体募资用途,因此将其划入“无法划分部分”)。

由此,以得出一个结论,广发证券拟采用股权再融资的方式来扩展创新类业务(指扣除经纪、投行等传统通道业务以外的业务)并非个例,而是行业的普遍现象,这一现象似乎也在昭示着券商未来的资产扩张或将在这两项业务中体现出来。

股权融资的深层次目的是为了转型升级

为何券商要大力发展这两项业务?而为什么又说资产扩张会体现在这两项业务上?在解答这两个问题之前,先来了解一下“资本中介”和“投资交易”这两项业务。

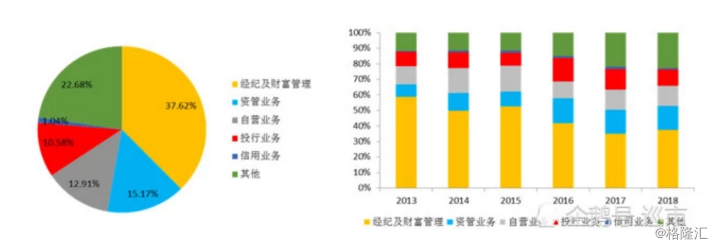

我国的证券公司早期以经纪业务为主,在2011年以前,经纪业务收入占比超过50%,这导致券商有着很明显的轻资产特征。然而,轻资产的一个严重问题是无法深度抵御风险,因为轻装上阵会导致净资本安的全垫不够厚(国际上巴塞尔协议对证券公司的净资本是有严格要求的,当然我们国家后来也引入了券商的风险评价体系)。2012年,券商开了一场创新大会,各种金融创新业务开始如雨后春笋般冒出来,这些创新业务主要以“资本中介业务”(包括但不限于融资融券、股票质押、债券质押回购)和“投资交易业务”(包括了券商直投、自营交易、资产管理等)为主。创新业务与传统的经纪业务、投行业务(以下统称:“通道类业务”)相比,有着更强的吸引力,通道类业务受证券市场波动、宏观经济周期的影响很大,常常令券商盈利大幅波动,经常有一种“吃了上顿没下顿”的感觉。而且,随着佣金比例不断下滑,通道类业务收入占比下降是大势所趋。而创新类业务可以在一定程度上熨平周期影响,使券商收入结构更为合理,抵御风险能力增强。

虽然创新类业务优点众多、形式也很花样,但这些创新业务有一个共性,它们需要券商自己掏真金白银,有重资产的特征。因此创新业务会消耗券商的资本实力,但是券商的轻资产特征无法支撑它们从事更多的创新业务,只能被迫转型,由轻资产经营转向重资产经营。从券商的收入结构当中,也可以窥见这样的业务趋势。

数据来源:Choice;

但转型并非容易。由于券商是金融市场的重要参与者之一,与银行一样同样受到监管,这里面当然也包括了券商的风险评价。2016年10月券业实施了新版的《证券公司风险控制指标管理办法》和《证券公司风险控制指标计算标准的规定》,文件里对券商的资本实力提出了两项强制要求:

1、 风险覆盖率不得低于100%;

2、资本杠杆率不得低于8%;

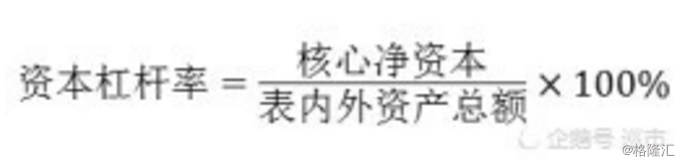

要重点关注的是资本杠杆率这个指标,资本杠杆率是核心净资本与表内外资产总额的比值,这个比值被监管层设定在不低于8%的水平。

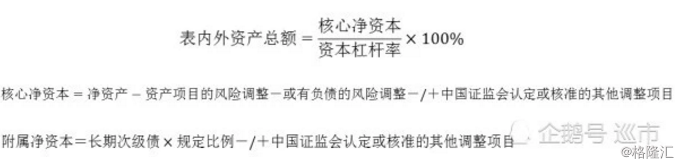

通过简单的公式换算,把表内外资产总额拿到公式的左边,即表内外资产总额等于核心净资本除以资本杠杆率。

券商的净资本包含了两个:核心净资本与附属净资本。发行股份融资毫无疑问将被计入核心净资本,发行长期次级债也会被计入净资本,但属于附属净资本。因此,假设资本杠杆率水平恒定,也就是说,此时券商想要扩张资产表,唯一的途径是扩张核心净资本。增加核心净资本的有效方式是增加净资产,一般可通过增加盈余和投入资本金的方式来增加净资产,但盈余的增长受利润的制约,间接对券商的收入提出要求,因此对净资产的贡献较为缓慢。补充资本金是增加净资产最快的方式,最常用的手段是股权融资(包括IPO、定增、配股等)。更多的核心净资本意味着券商可以扩张更多的资产和负债,而扩张资产负债表会增加盈余,盈余增加又将增厚净资产,进一步促进核心净资本提高,意味着未来券商的盈利能力将逐步与资产规模相挂钩。

另外一个层面,由于券商业务同质化现象比较严重,通过业务创新进行差异化竞争难度较大,在此情况下,规模的竞争将成为券商竞争的核心所在,资产规模大的券商可以通过挤压小券商的份额获得壮大,但资产规模能否扩张又受限于净资本的高低。因此,当务之急是扩张净资本,特别是核心净资本,这事关未来的生死存亡。

到了这里,基本上可以解答前文问题的答案了,券商行业之所以进行大规模股权再融资,背后藏着一个阳谋:由于传统经纪、投行等轻资产业务令券商的收入结构趋于单一,逆周期调节能力被弱化,当行业出现了创新类业务的趋势后,券商盈利能力的强弱将与资产规模相挂钩。而券商早期的轻资产属性决定了它们亟需向重资产转型才能适用这种变化,而转型重资产又受到核心净资本的束缚。因此,上市券商开启了增加核心净资本的“补血”之路,作为补偿核心净资本最便捷最有效的手段,股权融资是他们考虑的首先。