下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

得益于天然气行业的快速发展,近来城燃市场呈现出了复苏的情形。那么,在燃气股股价蠢蠢欲动的背后,是否预示着燃气行业新机遇的来临?

燃气股复苏开始

随着能源结构的调整和环境保护的加强,燃气板块再度走入人们的视野。近日来,港股市场的燃气股的股价开会蠢蠢欲动。昆仑能源、北京控股、中国燃气、港华燃气等等诸多公司股价开始随着大市起舞。除了近些天来大盘的反弹因素在内,燃气股是否正在复苏路上?

众所周知,燃气需求主要受宏观经济、油价替代效应、环保政策三个方面的影响。2017-2018年,受到农村居民以及工商业煤改气政策的大力支撑,以及宏观经济企稳运行的利好,我国的燃气需求增速快速上行至15.3%/18.1%。

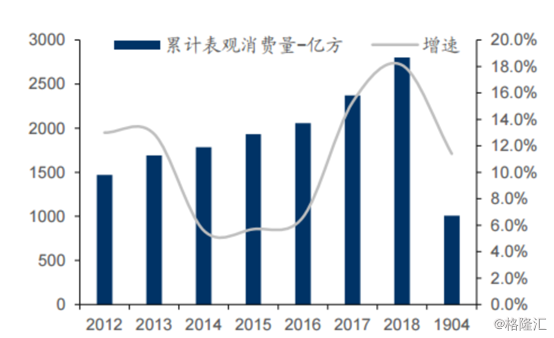

然而,2019年前4个月,燃气表观消费量累计1009亿方,同比增长11.4%,但期内的累计增速却在逐月下行。根据国家发改委初步统计,1-5月,全国天然气消费量1238亿立方米,同比增长8.1%,其中5月全国天然气消费量206亿立方米,同比增长7%。

(图:近年来,燃气年度表观消费量)

国信证券认为,供给大幅放量在明年之后,今冬供需缺口同比收窄:基于上游资本开支情况,看好国产气量增速维持在高单位数区间;今年12月,中俄东线将投运,并在明年起逐年放量,带动进口管道气增长;预计LNG接收能力2019/2020年分别保底提升425/1100万吨,对应总接收能力同比增速7%/20%,接收站大幅投运将在明年以后。预计2019/2020供暖季供需缺口59-77亿方,同比缩窄30-34亿方,供需维持紧平衡。

另外,中短期来看,环保政策以及国内较低的天然气渗透率,加上天然气价格经营体制的改革,未来几年燃气行业或仍可维持较快增长,这也使燃气企业具备了抵御波动,并企稳向上的能力。

推动市场化定价

市场化定价,这个词语从年初开始一直十分热门,从风电和光伏发电的平价上网开始,到如今燃气行业,市场化定价似乎与日后能源行业发展息息相关。

由于公用事业具备自然垄断属性,燃气行业亦是传统的资本密集型产业,国企是推动燃气行业发展的中坚力量。然而,近年来国企管理制度、运营效率、盈利能力等问题突出,因而国企改革一直是政府的重点工作之一。

2019年政府工作报告提出,“加快国资国企改革”,“深化店里、油气、铁路等领域改革,自然垄断行业要根据不同行业特点实行网运分开,将竞争性业务全面推向市场”。而由近年来电力行业国企改革的经验延伸至油气行业来看,“去纵向一体化”是改革的大势所趋,即分拆上游生产商与中游管输运营商的资产和职能,剥离垄断性和竞争性环节。

在天然气运输领域中,中国石油、中国石化、中国海油分别占我国天然气长输管道总里程的69%,8%,7%,三桶油合计市场份额84%,处于垄断地位。

(图源:光大证券)

当前我国天然气市场的供需形势,主要是上游央企垄断绝大多数气源,并制定销售计划,下游与央企直接对接进行采购。因此,改革油气产品定价机制,将有望释放竞争性环节市场活力。

天然气价格改革是体制改革的重要抓手,天然气价格改革的推进将改善价格扭曲的局面,还原天然气商品属性。国家管网公司成立后,落实气改关键一步,进入国家投资基金及民营资本,拓宽官网建设的资金来源,释放官网投资建设的潜力。另外,干线管网实现公平开放,有望带动多种新型供需形式的出现,从而促进全产业链的健康有序发展。

机构如何看?

光大证券研报显示,2019年需求方面,我国城镇燃气和天然气发电燃气的需求仍将维持高速增长(总体消费量+10.9%至3142亿立方米);供给方面,产量稳定增长(+10%至1763亿立方米),进口力度进一步加大(+14%至1414亿立方米),整体供给的增速有所放缓(+12.09%至3177亿立方米),对外依存度将进一步提升(44.5%),整体供需仍将维持紧平衡,“气荒”难现。

在当前市场环境下需要重点关注国家油气管网公司,以及对主题性行情的引发,同时也需要进一步关注油价、中美贸易摩擦、LNG价格以及燃气季/月度消费量数据。从基本面角度,管网公司的成立对上中下游均有益处,但逻辑不尽相同,相关受益领域以及受益顺序:(1)管道及勘探开采设备工程公司;(2)非常规天然气公司;(3)省网及城燃公司。

而花旗发表研究报告称,山西省政府早前表示,要将省内燃气工程安装收费限制在每户3000元人民币以下,该行认为有关措施有利投资者,重申对中国下游燃气板块的乐观看法。花旗表示,限制省内燃气工程安装收费,将促进燃气经销商对附近项目的投资,提升经济增长,又指出安装费下调的风险现在受到了限制。

此前花旗曾发表研报称,建议2019年下半年偏好防守性本地公用股及清洁能源股,预计将跑赢大市。报告指出,在众多防守性公用股分类中,花旗偏好燃气股,因考虑销量增长有活力、能源替代;其次是电力设备股,预计受政策推动需求;最后是香港公用股,因为beta低。