下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月19日,A股易明医药(002826.SZ)发布减持公告:股东西藏嘉泽创业投资有限公司计划以集中竞价、大宗交易方式或其他深圳证券交易所认可的合法方式,自减持计划公告之日起3个交易日后至2019年12月10日减持不超过8,444,681股的本公司股份,占本公司总股本的4.45%。

截至公告日,嘉泽创投持有股份8,444,681股,占本公司总股本比例4.45%。本次拟减持原因为资金安排需要;股份来源为公司首次公开发行股票上市前持有的股份;减持价格是根据减持时的二级市场价格确定。

本减持计划的实施不会导致公司控制权发生变化,不会对公司治理结构及持续经营产生影响。

易明医药是一家集研发、生产、销售为一体医药企业,致力于糖尿病、心血管疾病等老年慢性病症治疗及妇科产科领域核心产品的开发和研究,普药类产品广泛涉及抗生素类、抗过敏类、消化系统类。

在2016年登陆深交所主板,易明药业的过会速度可谓神速。据公开信息显示,在当年A股IPO大拥堵浪潮的情况下,这家企业从2016年2月才报送申报材料的公司,在当年10月底就拿到了首发批文,整整历时不到9个月。但是上市之后股价在近几年一路滑坡,从上市初期最高价35.29元到6月19日收盘10.25元,整体跌幅近70%。

股东清仓减持,业绩表现上市即巅峰

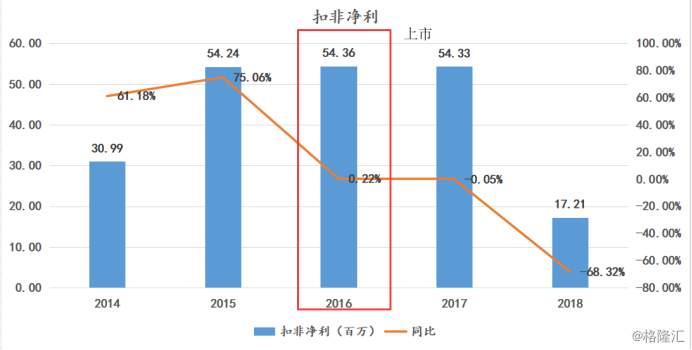

从业绩方面来看,2018年全年实现营收4.89亿,同比28.53%;扣非净利仅实现1700万元,同比减少68.32%,这一项在上市当年2016年实现5424万元,2017年5436万元,实现小幅增长,但是到了今年净利直接腰斩,这其中还包括504万元政府补助。

其业绩下滑的主要原因便是因为政策监管趋严,易明医药主要的产品是瓜蒌皮注射液、中药注射剂为主。在限输令方面,在2017年国家食品药品监督管理总局发布关于征求《关于鼓励药品医疗器械创新实施药品医疗器械全生命周期管理的相关政策》(征求意见稿)意见的公告(2017年第54号),揭开了开展注射剂一致性评价的序幕。而在2018年国家卫健委下发《关于持续做好抗菌药物临床应用管理有关工作的通知》(以下简称《通知》),要求进一步加强抗菌药物临床应用管理,儿童群体作为滥用抗生素的重灾区被纳入重点人群抗菌药物临床应用管理系统。限输令再次升级,给当时的行业打击非常大。

在中药注射剂方面,国家药监部门对中药注射剂的规范力度也在加强。在2019年3月份药监部门发布通知勒令相关企业修订大品种消癌平注射液说明书,其中孕妇禁用、不建议儿童使用等内容,在规范药品使用的同时,也无疑会对其市场造成影响。同时除了目前尚未正式推进的上市后再评价,已经进入实施阶段的医保目录限用、重点监控等政策,医保支付标准也将成为“杀手锏”。这无疑是给中药注射剂一个生死劫,在未来随着医保支付方式改革的持续推进,国家医保支付标准的推出,中药注射剂的淘汰速度还将加快。

面对这样政策监管也是直接导致2018年净利腰斩,同时深交所对易明医药年报中披露的的营销模式、费用管理和研发能力产生怀疑并下发问询函。

主要问题在于:年报披露主产品瓜蒌皮注射液营业收入为 2.4亿元,较去年同期上升210.07%,营业成本为 2.3亿元,较去年同期上升 1307.25%。以及客户集中风险问题,前五大客户销售占比为66.5%,上年同期为39.96%,其中第一大客户销售占比为41.86%,上年同期为16.49%。

而在研发投入上,在2018年研发投入在1884.50万元,其中资本化在1289.87万元,同比增加162.97%,占研发投入的比例68.45%,去年同期为 45.48%。这一比例变动非常大。同时在2018年因为自身项目风险性问题全额计提1225万研发费用,占其2018年扣非净利的71.17%。

小结:

政策监管趋严,行业环境被挤压导致2018年自身净利直接腰斩,而这次股东清仓减持,也是是市场加深对这家企业未来前景阴影。