下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

前几天流传一张图,再过不到7个月,2020年的小孩就要出生了,他们看90后,就好像90后看60后一样。

时光匆匆说的90后有点凄凉,不过,7个月对于投资者来说好像还有点长,投资者关心的应该是摆在当前的再过几天的2019年上半年就要结束了,随之而来的是上市公司半年报的相继披露。

据wind数据,截至6月18日收盘已有438家上市公司发布了半年报业绩预告,其中,103家上市公司预增,34家上市公司扭亏,45家略增,54家预减,19家略减,116家预亏,还有62家上市公司半年报业绩不确定,5家续盈。

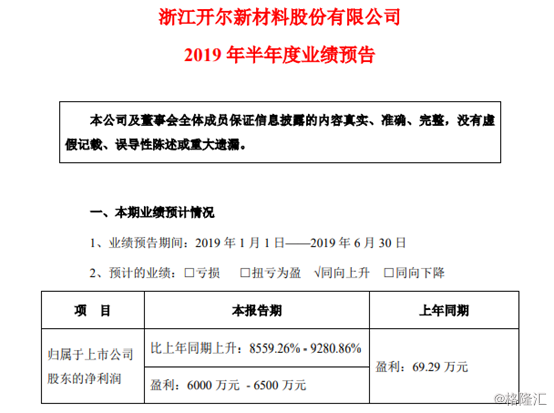

其中,开尔新材(300234.SZ)预计2019年半年报将实现净利润6000万元至6500万元,比上年同期上升8559%—9281%,成为目前A股的“预增王”。

来源:公司公告

今日开尔新材高开后震荡下行,最终微涨0.83%收报10.930元,成交量3.94万手,成交额4356.67万元,最新总市值为31.646亿元。值得一提的是,公司股价自2019年3月1日至今涨幅达66.62%,振幅达102.90%。

行情来源:富途证券

2018年业绩不佳 归母净利润连续下滑

开尔新材成立于2003年,于2011年上市,专业从事新型功能性搪瓷材料的研发、设计、生产、推广、制造与销售,主营业务分为三大部分:一是建筑内立面装饰搪瓷材料,主要应用于地铁、隧道等地下空间的装饰;二是工业保护搪瓷材料,主要应用于电厂脱硫脱硝节能环保设施建设;三是高尚建筑幕墙装饰珐琅版。

对于半年报业绩大幅增长的原因,开尔新材表示,2018 年下半年以来,受益于主营业务(地铁、隧道类)市场空间加速释放,节能环保类业务电厂脱硫脱硝改造市场回暖,非电行业超低排放改造拓展顺利等契机,公司订单量持续上升,产品产销量增加,主营业务持续呈现较快增长态势。其次,以前年度公司外延式拓展投资效益逐步体现。

值得注意的是,对于2019年中报大幅增长的原因,或许还与2018年的基数较小有关。2018年全年公司实现营收 2.90亿元,同比下滑 18.02%;实现营业利润-8547.82万元,同比大幅下滑682.76%;实现利润总额-8603.60万元,同比大幅下滑 868.37%;实现归属于上市公司普通股股东的净利润-7147.74万元,同比下滑 544.81%。

对于2018年业绩大幅下滑的情况,公司表示,第一,受市场形势影响,近年公司主营业务订单量减少,体现在本年的收入大幅下降;再者,公司金义都市新厂区形成的现有产能未得到有效释放,固定成本未实现有效摊薄,导致主营业务毛利率下降;

第二,因上一轮脱硫脱硝等传统产品市场需求萎缩,新进的市场竞争者较多,以至于本轮超低排放类产品市场竞争激烈,本期新增订单业绩尚待体现,故该类业务营收及毛利率同比均下降;

另外,应收账款回款迟滞,计提的坏账准备增加;部分子公司经营业绩不达预期,计提了商誉减值损失;资产减值损失计提增加等,也是造成上述业绩的重要原因。

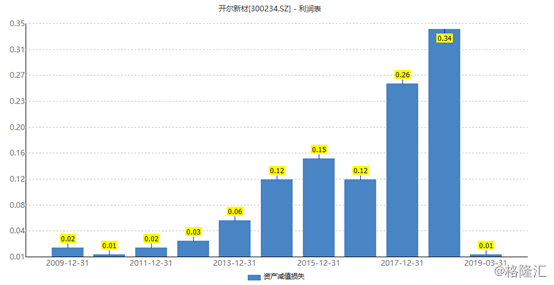

具体来看,2018年公司资产减值准备3419.01万元,其中坏账准备1046.06万元,商誉减值准备 1473.13万元,存货跌价损失335.73万元,固定资产减值损失460.60万元,可供出售金融资产减值准备103.48万元,也属于减少本期净利润但本期不付现。需要警惕的是,用格隆汇app查询显示,公司资产减值准备逐年增加。

来源:wind

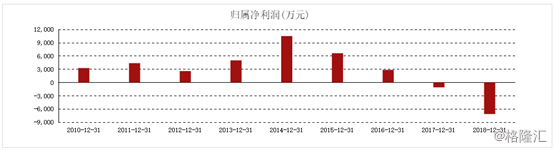

另外,自2014年公司归母净利润达到峰值后就开始走下坡路,2017年陷入亏损状态,2018年更是亏损加大。具体而言,2014年至2018年公司归母净利润分别为1.05亿元、6618万元、2846万元、-1109万元、-7148万元。

来源:东方财富

而公司毛利率也是逐年下降且下降幅度愈发加大,2014年至2018年毛利率分别为45.40%、40.04%、31.74%、29.47%、7.68%。

来源:东方财富

不过,在2019年一季报中已经显示,公司实现营收1.49亿元,同比增长221%;归属于母公司所有者的净利润4344.6万,同比扭亏;毛利率为30.77%。

股东高质押延期购回

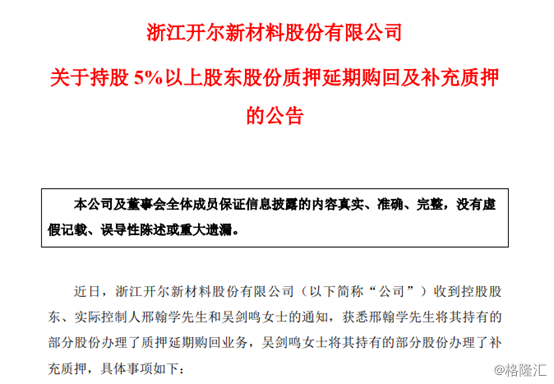

6月17日,开尔新材发布公告称,公司收到控股股东、实际控制人邢翰学和吴剑鸣的通知,获悉邢翰学将其持有的部分股份办理了质押延期购回业务,吴剑鸣将其持有的部分股份办理了补充质押。

其中,邢翰学延期购回935.14万股,延期后质押到期日2019年12月26日;吴剑鸣质押177万股。对于质押用途,均为“个人资金需求”。

此外,鉴于邢翰学先生与吴剑鸣女士系夫妻关系,邢翰科先生系邢翰学先生之胞弟,三人为一致行动人关系。

来源:公司公告

截至2019年6月 14 日,邢翰学持有公司 9658.36万股,占公司总股本的33.36%;累计被质押股份7556.33万股,占其个人所持股份的78.24%,占公司总股本的26.10%。

吴剑鸣持有公司2989.92万股,占公司总股本的10.33%;累计被质押股份 2891.25万股,占其个人所持股份的96.70%,占公司总股本的9.99%。

邢翰科持有公司2857万股,占公司总股本的9.87%;累计被质押股份2856.9996万股,占其个人所持股份的100%,占公司总股本的9.87%。

此外,上海巽利投资有限公司累计被质押股份414万股,占其个人所持股份的64.85%,占公司总股本的1.43%;杭州华弘海泰投资管理合伙企业计被质押股份638.36万股,占其个人所持股份的100%,占公司总股本的2.2%。

来源:wind

结语

从公司业绩情况来看,目前公司处于恢复状态。而从其股东质押来看,高质押率或许会给公司带来一定压力。此外,公司此前拟3000万元增资舜华新能源布局氢能源领域,不过截至目前,该计划还没有进一步实施情况。