下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇6月19日丨IPO那点事(ID:ipopress)消息,港交所信息显示,6月18日,国华科技集团控股有限公司(下称“国华科技”)递交港股IPO招股书,保荐人为德健融资有限公司。

国华科技为中国铝电极箔生产商,主要向中国电解电容器制造商出售化成铝箔。铝电极箔为生产铝电解电容器的核心部件,可用于若干产品,如供电设备、显示器、手机、汽车、电视机、空调、冰箱、音频视频消费电子设备、电梯、汽车电子及机器人。

公司共有23条化成铝箔生产线,其中19条生产线全面运行。IPO那点事获悉,根据Ipsos报告,国华科技的总收益分别约占2016年及2017年中国铝电极箔市场总收益的1.5%及1.7%。

截至2018年止三个年度,对公司五大客户的销售额分别约为人民币92.1百万元、101.6百万元及114.1百万元,分别约占同期销售总额之53.1%、49.7%及41.0%。

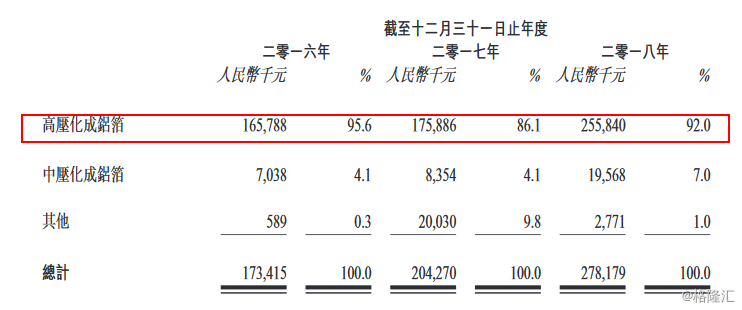

财务数据显示,2016年至2018年,公司分别实现收益1.73亿元、2.04亿元、2.78亿元;对应年内溢利及全面收益总额分别是1853.1万元、2117.2万元、3704.5万元。对应的毛利分别约为人民币42.4百万元、49.3百万元及67.8百万元,同期毛利率分别约为24.4%、24.1%及24.4%。

IPO那点事(ID:ipopress)获悉,于2016-2018年,国华科技的资本负债比率分别为约43.2%,29.1%及28.3%,而负债净额与权益比率分别为约35.9%,21.3%及25.2%。于往绩记录期资本负债比率及负债净额与权益比率减少主要由于公司拥有人应占股权及于各年度关联方偿还贷款及借款。

募资用途:用于扩充及升级集团在宿迁厂的生产设施;用于扩充及升级集团在石棉厂的生产设施;用于安装支持集团经营的企业资源计划系统,以实现集团生产及经营效率最大化;于偿还集团的来自一间金融机构的若干银行借贷;用于一般营运资金。

预期中国铝电极箔制造行业的总收益将由于2028年约人民币131亿元增至于2022年约人民币153亿元,复合年增长率约为4.0%。

铝电解电容器体积愈来愈小,同时性能更高且服务寿命更长。因此,铝电极箔作为于生产铝电解电容器中使用的主要原材料,亦需要符合该等要求。为应对小型化趋势,需要开发电容量更大及弯曲强度更高的铝电极箔。然而,电容量及弯曲强度呈负相关性。因此,通过研发改善电容量及弯曲强度将是公司在业内获得更强竞争力的重要方向。日本为生产高端高压箔的领先国家,而中国制造商正在增加铝电极箔的工作电压极限,以在高端市场展开竞争。