下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 小李砍刀

数据支持 | 勾股大数据

1

1918年,第一次世界大战结束,历经战火的洗礼后,军工民用的风潮第一次席卷全球,工业革命的成果,飞入了寻常百姓家。

这其中的代表,就是一种叫做“矿石收音机”的东西,它悄然在美国普及,随着世界第一家面向公众的商业电台在美国匹兹堡开设,压抑了百年的信息洪流,就如决堤的洪水一般汹涌而出。

从1900年到1922年,在短短的两年时间,商业电台就以惊人的速度在美国范围内增长到了500家,收音机风靡欧美,在此风潮下,中国上海也在1923年开通了第一家广播电台,对资讯极度渴望的上海富裕人群开始蜂拥走向商店,抢购收音机。

它的出现,就像是一根搅屎棍,独特的音频传播,丰富了人们获得资讯的方式和娱乐生活,加之成本低廉,就连大字不识一个的孩童也能听懂,FM频道如雨后春笋一般涌现,迅速变成了比报纸还受欢迎的东西。

没人想到,历经百年,当初被人趋之若鹜,成为家庭标配的收音机已经走进了历史,成为少数老人家的坚持。

更没人想到,随着科技产品的变革,会有一批贴着FM标签的企业,计划上市。

近日,喜马拉雅FM的组织架构进行了大变动,根据官方回答,该公司正在进行VIE架构的搭建,很明显上市计划已经是箭在弦上,从它的E轮融资来看,投后估值已经达到了240亿元。

这不禁让人一惊,240亿估值呀,这是在逗我笑吗?这要是真上市了,接下来该咋办?

2

喜马拉雅,成立于2012年,2013年3月上线音频分享平台。

VIE架构搭建好了,外界的猜测和议论也是沸沸扬扬,但是喜马拉雅对外却是三缄其口,称没有上市计划,让人很是疑惑。

要想解开这个谜团,我们不妨先来看看它的各项数据。

根据相关融资材料披露,喜马拉雅在2016年营收2.05亿元,2017年营收7.3亿元,同比增长了256%,从增速上来看已经是一份十分不错的成绩单。

但是,如果我告诉你这个数据是建立在4.8亿用户数量之上,你还会这么认为么?

根据2018年2月披露的数据,喜马拉雅的月活是8000万,日活约2800万,根据CNNIC的数据,截至2018年12月,我国网民数量为8.29亿,手机网民数量为8.17亿,也就意味着喜马拉雅的用户数量已经达到了总量的一半,用户增量将不可避免的进入平缓增长期。

说完了营收和用户增量,再来看看收入构成和毛利率。资料显示,2017年喜马拉雅41.26%的收入来自于广告销售,50.1%的收入来自于付费业务,智能硬件的收入占比仅为8.64%。2017年的毛利率为57%,净亏损1.08亿元。

2018年的数据还没出来,但一边是市场疯传喜马拉雅计划上市,一边是不断“辟谣”,显然2018年的数据并不会多好看。

很显然,对于喜马拉雅的来说,用户增长和营收将是一个大问题。

3

烧钱,这是一个摆在明面上的现象,但是喜马拉雅为什么烧钱,盈利到底有多难,这却是一个值得探讨的问题。

首先,我们来说说版权。

说这个问题之前,我们不妨先瞧瞧内容驱动的几个烧钱领域——影视、数字阅读、音乐。

影视领域就不详细描述了,腾讯视频、爱奇艺、优酷每年的烧钱都是几十亿打底,以爱奇艺为例,2018年亏损高达60亿,这其中主要就是版权争夺给闹的。

在数字阅读领域,阅文集团也就是靠着极具优势的版权,成为这一领域的老大哥,地位无可撼动,2018年营收50亿,净利润9亿,但股价仍然不好看,从上市的千亿市值跌落到了如今的300多亿,缩水了三分之二。

再来看看音乐领域,继腾讯音乐赴美上市之后,版权优势已经将网易云音乐和虾米音乐逼到了角落,近日就传出了后两者不堪大规模烧钱,已经进行合并谈判的消息,由此可见一般。

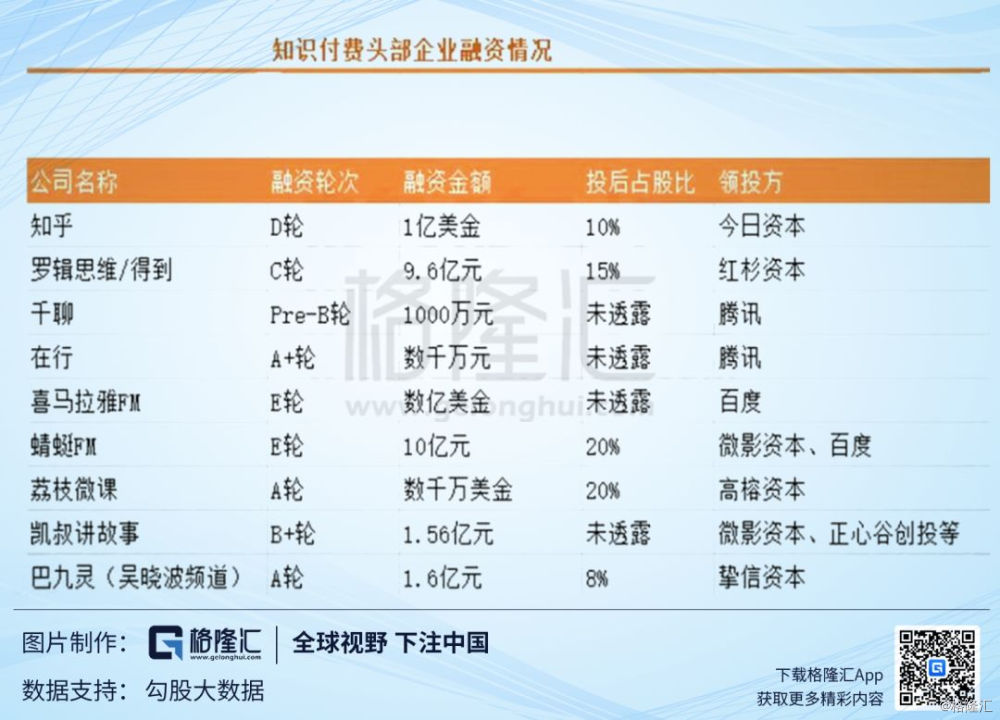

目前,国内的在线音频领域已经积累了不少玩家,除了喜马拉雅FM之外,还有考拉FM、企鹅FM、蜻蜓FM、夜听、荔枝FM、酷我听书等。

经过这几年的厮杀之后,喜马拉雅FM、蜻蜓FM、荔枝FM三强鼎立,但是版权的争夺战极为激烈,版权和名人宣传也成为了最为行之有效的竞争方式,平台抢红人抢版权更是家常便饭。

这样的例子很多,就比如2018年3月,作家曾鹏宇手撕喜马拉雅,有声书《世上有颗后悔药》没有得到他本人和出版社的授权,后续发酵成多名作家联合维权事件,最后以喜马拉雅承认侵权,致歉并承诺整改告终。

音频App的成本主要以人力、带宽以及版权为主,其中人力与宽带并没有视频的需求那么大,但是版权却水涨船高很难压下价格来,因此盈利并没那么容易。

其次,就是知识付费本身的问题。

知识付费,是近几年才吹起来的风口,打着知识付费的招牌,确实也让资本趋之若鹜。

但是,这个风口来得快去得也快,它的外延其实很窄,如今已从爆发期进入平缓期,知识付费上半场主要依赖“贩卖焦虑”圈用户,但现在这一做法已然失效,用户逐渐回归课堂和书本,正在远离知识付费。

从2018年上半年开始,知识付费其实就已经出现了增长乏力,真正的知识付费的商业模式是不可持续的,就如跨年的烟花一般,只是绽放的那一刻是美丽的。

究其原因,碎片化、同质化、非标化正是知识付费逃不过的先天缺陷。

喜马拉雅的知识付费,走的是流量模式,用平台自有流量,不断开拓和签约作者,帮着内容创作者进行分发,看起来是一个前景无限的模式,但是知识付费并没有如资本所愿走出指数增长。

据艾媒咨询数据显示,截至2017年11月,喜马拉雅FM的产品复购率为52.4%,分答的产品复购率为43%,得到的产品复购率则未显示。主流平台复购率也只有去年的一半,这也就说明很多人已经不愿为知识付费产品买单,导致知识付费市场降温。

最直观的一个现象是,据搜狐网报道,自2017年4月起,几乎所有知识付费产品打开率和播放率都明显下降,到课率已不足10%。

但当付费内容的风口渐渐过去时,整个音频市场行业也逐渐进入瓶颈期。各平台的同质化问题越来越多,人们渐渐发现知识付费带给他们的东西或许并没有想象中的好,越来越多的会员不再相信这些虚拟的内容付费产品。

2018年12月31日,罗辑思维和得到的创始人罗振宇在深圳做了一场关于知识付费的跨年演讲,苦口婆心劝诫大家去找小趋势,接受大趋势,结果引发了一波近乎同仇敌忾的讨伐,他自视甚高的跨年演讲,完全没有取得预想的效果,而是引起了一片嘲讽。

在过去的两年间,知识付费出现了社区问答、直播、课程付费、内容付费等各种形式,也覆盖了早幼教、口才培训、情商、财经、国学等领域。但人们也在探讨,付费之后获得究竟是真知识还是虚拟满足感?众多付费内容背后,打开率、完听率、复购率成谜。

新的内容付费用户数量增长缓慢已经是行业问题,有不少大V调侃说,知识付费就是在收智商税,就知识付费而言,得到对内容的把控程度更严一些,相比之下,喜马拉雅FM对内容的把控程度更弱。

知识付费,贩卖的是焦虑,而不是知识,它加重人们的焦虑,然后贩卖焦虑解决方案,深得算命先生的精髓。

根据喜马拉雅公布的数据显示,有声书为喜马拉雅FM带来的流量超过50%,这些有声书大部分都是免费的,只有一少部分是付费内容。

贩卖知识没什么前景,普通的内容付费也没什么人买账,所以付费本身压根是一件没啥前景的事。

第三,则是音频本身的问题。

收音机FM诞生百年,逐渐被时代淘汰,当电视机开始普及,收音机便一溃千里,在短短的十年间,就被狼狈挤到了角落里。

实际上,今天的在线音频也只是文字和视频的一种补充,2000年以后,手机走进了千家万户,虽然内置了收音机功能,但是颓势日显,收音机的功能已经完全被电视机所取代,个人电脑的普及更是加深了这一现象。

智能机时代,苹果率先取消了FM调频收音机,随后国内外厂商纷纷跟进效仿,现在华为、OPPO、vivo、小米、努比亚、一加、魅族等主流国产品牌的旗舰手机都不再支持调频收音机功能。

喜马拉雅FM等平台,虽然主打线上音频,也提出广告+付费弥补收音机FM的内容缺陷,但仍然无法回避音频已经沦为小众的事实。

实际上,这就在开时代倒车,当电视机击败收音机的时候,就已经证明音频被死死压制住了,目前喜马拉雅拿下的大咖中,包括高晓松、马东、吴晓波、蔡康永、李开复、陈志武、郭德纲、冯仑、龚琳娜、华少、黄健翔等在内,实际上都是先有电视节目,然后再把录音单独剥离,上传到喜马拉雅平台。

从某种程度上来说,它只是电视节目的低配版,这也正是音频分享平台的天花板所在——既然我可以去看视频节目,何必花钱过来听录音?

4

结语

从2012年成立,再到2014年拿到第一轮融资开始,喜马拉雅到目前为止一共进行了9轮融资,每年至少要融一轮,可见压力一直萦绕在上空。

在过去的几年,外卖、打车、共享、视频……凡是与互联网扯上关系的,都是走着一样的路子,即先融资推广,获取用户,然后再收割这样简单粗暴的路子,但是我们再回过头来看,当初被资本吹得有多高,现在的泡沫就有多大。

当下,音频分享平台动作不断,对抗分明,但相较主流互联网市场,音频App仍是边缘产品,行业产值、用户规模、影响力均未形成声势。

人工智能的时代即将来临,喜马拉雅推出了AI音箱小雅,似乎想要分一杯羹,想将有声内容渗透到生活中各个智能终端和场景中。

但是,这个大馅饼并不好啃,内容付费的容量并不是很大,所谓的AI时代的音频,只是提供一个入口而已。反而,现在各大阅读平台都陆续推出了AI智能朗读功能,声情并茂不输于真人,这未尝不是对音频分享平台的一次大冲击。

没营收也没未来的喜马拉雅,靠什么支撑起240亿的估值?这要是真上市了,接下来的路该怎么走?