下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 姚世泽

来源: 莫尼塔宏观研究

主题评论:美国处于库存周期的什么位置?

从生产端的角度来看,美国近期公布的经济数据表现并不好。ISM PMI、Markit PMI与纽约联储制造业指数均出现了明显的不及预期。从下游需求和企业库存两个角度来考虑,可以发现美国经济正处于主动去库存阶段,这一阶段的特点是下游需求下降,厂商为了保证收益,被动的缩减库存并减少规模,导致生产下滑的速度非常快。从历史数据看,从库存见顶到需求见底的主动去库存阶段,持续时间大致为8-12个月左右,因此这一轮企业的主动去库存,预计将持续到今年末。

一季度存货投资对GDP的贡献度非常高,但到了下半年,这种拉动作用会明显减弱。那么主动去库存是否一定会带来经济的下行?

从数据来看,库存与GDP之间的相关性非常高,二者基本是同涨同跌,但是也会存在一定的背离,典型例子是2017Q4-2018Q2,主要原因在于库存内部出现了结构性问题。当时美国国内消费十分旺盛,零售库存已经处于低位,已经进入“需求上升、库存下降”的被动去库存阶段末期,而制造业却相对表现滞后一些,仍然处于“需求下降,库存下降”的主动去库存阶段,因而整体上库存出现了明显下行。由于消费在GDP中的占比接近70%,所以GDP依然保持着向上的态势。

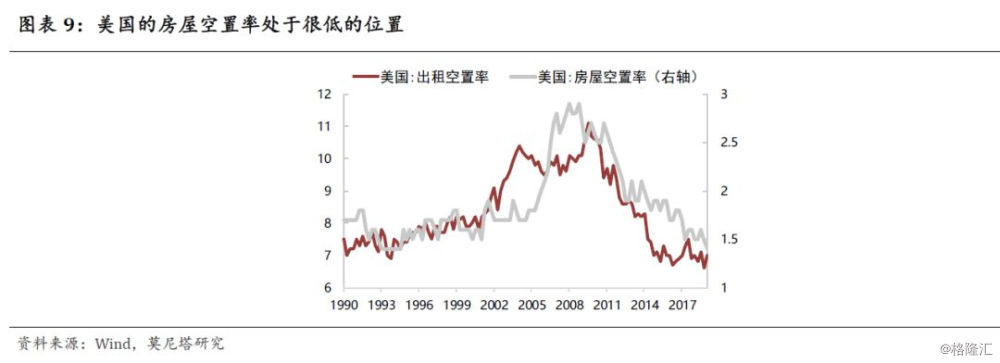

目前消费需求和制造业需求均没有明显的上升迹象,零售库存与制造业库存均属于主动去库存阶段。但这次不一样的地方在于房地产,从房屋空置率的数据看,房地产的库存已经处于非常低的位置,未来补库存的空间很大,加上美联储降息和抵押贷款利率的降低,需求端上行的可能性也非常高。尽管地产产业链在经济当中的占比没有消费高,但至少房地产可以对整体库存的下行起到一定的对冲作用,这使得下半年美国经济并不至于表现太差。

大类资产走势回顾:

汇率:美元指数上行至97.56。主要原因在于周五公布的零售数据较好。受脱欧事件的影响,英镑与欧元继续贬值,上周分别下跌1.15%和1.10%;人民币升值0.2%。

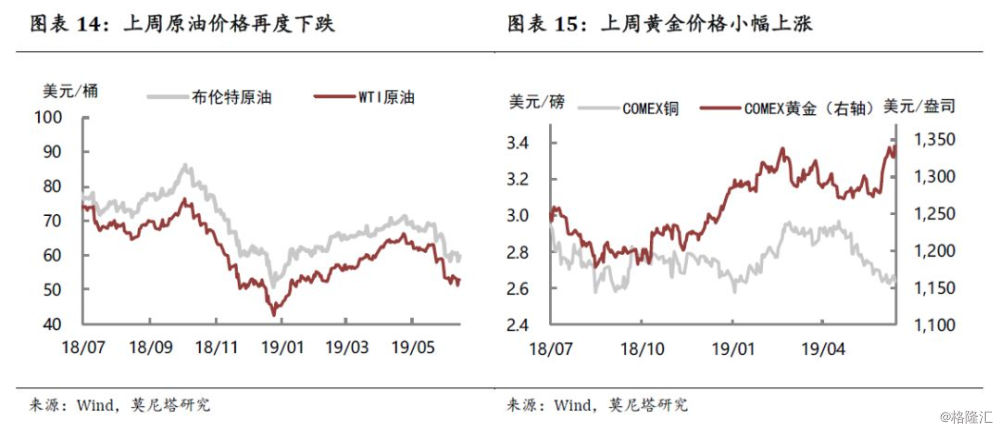

商品:原油价格再度下跌。上周布伦特原油和WTI原油价格再度出现下跌,主要原因在于IEA发布了偏悲观的月报观点,以及产油国政策会议可能会被推迟。黄金价格上涨0.05%,市场的避险情绪有所消退;铜价则向上反弹0.55%。

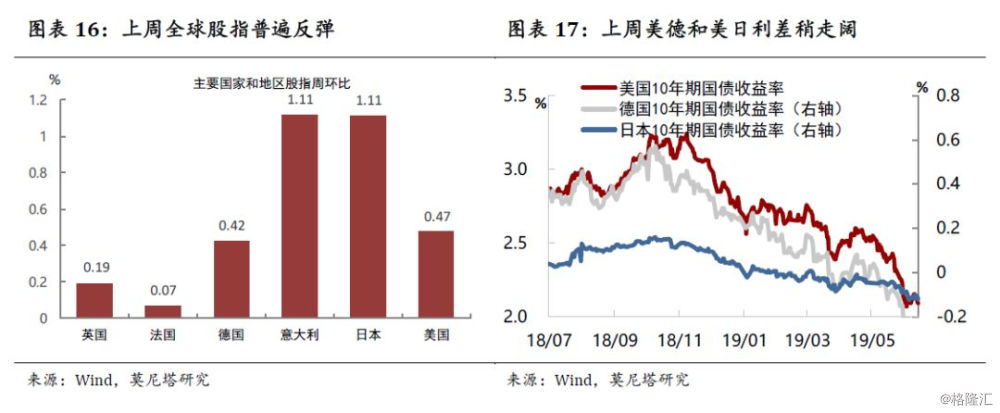

股债:全球股指出现反弹。上周全球股指出现明显反弹,主要原因是降息预期的提升推高了市场估值。债券市场方面,上周10年期美债收益率维持在2.09%。截至6月14日,10年期美德利差上升3BP至2.35%,10年期美日利差上升1BP至2.212%。

一、主题评论:美国处于库存周期的什么位置?

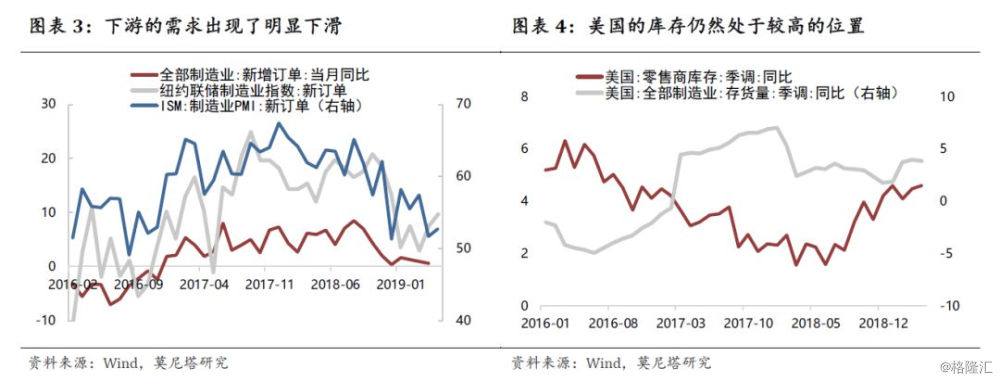

从生产端的角度来看,美国近期公布的经济数据表现并不好。5月份ISM PMI为52.1,创2016年10月份以来的新低,低于预期值53.0和前值52.8;Markit PMI为50.5,为2009年9月以来新低,不及预期的50.6,也大幅低于前值52.6(图表1);6月份纽约联储制造业指数只有-8.6,跌至2016年以来新低,预期值为11,前值为17.8(图表2)。美国经济在生产端为何下滑如此迅速?

生产端的下滑可以从两个角度来考虑:一是下游的需求;二是企业的库存。从下游需求的角度看,观察美国商务部公布的制造业新增订单数据以及ISM PMI和纽约联储制造业指数的新订单分项数据,可以发现新订单均出现了比较明显的下滑,但是5月份的数据出现了一定的企稳迹象(图表3);从企业库存的角度,观察商务部的零售商库存和制造业库存,可以发现目前的库存仍然处于较高的位置,但已经出现了一定的放缓迹象(图表4)。

从以上这两个角度来考虑,下游需求出现一定走弱叠加企业库存仍然偏高,说明生产端下滑的主要原因在于美国经济正处于主动去库存阶段,这一阶段的特点是下游需求下降,厂商为了保证收益,被动的缩减库存并减少规模,导致生产下滑的速度非常快。美国经济的三年库存周期表现的比较明显,从历史数据看,从库存见顶到需求见底的主动去库存阶段,持续时间大致为8-12个月左右,因此这一轮企业的主动去库存,预计将持续到今年末(图表5)。

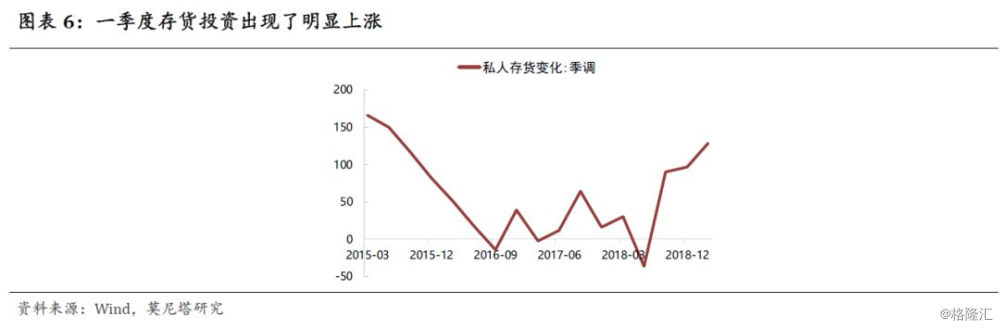

一季度美国实际GDP环比增长3.2%,远超预期值和前值,其中存货投资有了明显的改善,环比增长32.64%,对经济的拉动非常明显(图表6)。从目前的月度数据看,4月与5月的库存依然在比较高的位置,这说明存货投资对经济的拉动作用仍然会存在,但是到下半年,这种拉动作用会明显减弱。那么主动去库存是否一定会带来经济的下跌?

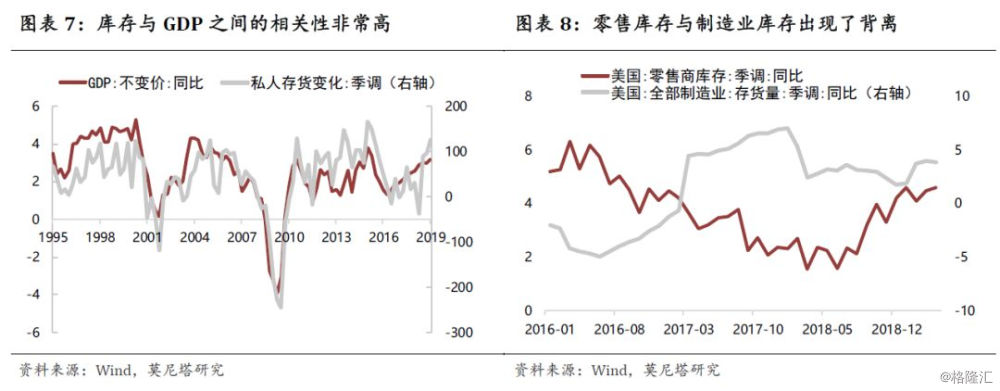

从数据来看,库存与GDP之间的相关性非常高,二者基本是同涨同跌的走势,但是也会存在一定的背离,典型例子是2017Q4-2018Q2,主要原因在于库存内部出现了结构性问题(图表7)。当时美国国内消费十分旺盛,零售库存已经处于低位,已经进入“需求上升、库存下降”的被动去库存阶段末期,而制造业表现滞后一些,仍然处于“需求下降,库存下降”的主动去库存阶段,因而整体上库存出现了明显下行。由于消费在GDP中的占比接近70%,所以GDP依然保持着向上的态势(图表8)。

目前而言,消费需求和制造业需求均没有明显上升迹象,零售库存与制造业库存均属于主动去库存阶段。但这次不一样的地方在于房地产,从房屋空置率的数据看,房地产的库存已经处于非常低的位置,未来补库存的空间很大(图表9)。再加上美联储降息和抵押贷款利率的降低,需求端上行的可能性也非常高。尽管地产产业链在经济当中的占比没有消费高,但至少房地产可以对整体库存的下行起到一定的对冲作用,这使得下半年美国经济并不至于表现太差。

二、海外重点事件追踪

12日晚间美国劳工部公布5月通胀数据,数据显示,美国5月CPI同比1.8%,预期1.9%,前值2.0%,环比0.1%,为1月以来最小增幅;核心CPI同比2.0%,预期2.1%,前值2.1%,环比0.1%。稍早一日公布的PPI数据同比上涨1.9%,大幅低于前值2.3%;核心PPI上涨1.6%,也低于前值1.8%。通胀数据不及预期的主要原因在于能源、二手车和医疗保健产品价格的迅速下降。

从金融市场的表现看,金融市场的反应比较平淡,10年期美债下跌0.5BP,标普500下跌0.20%。此前市场对不及预期的数据反应均是正向的,数据发布后降息预期提高带动股市上涨,本次市场反应平淡的原因主要在于原油库存数据,昨日公布的上周EIA原油库存增加220.6万桶,预期减少48.1万桶,同时EIA将2019年全球原油需求增长预测下调至16万桶,受此影响,布伦特原油与WTI原油均跌4%,抵消了降息预期提高对市场的利好。

6月10日, 英国国家统计局发布的报告显示,英国4月份GDP同比增长1.3%,环比萎缩0.4%,为2016年3月以来的最大月度跌幅。4月制造业下滑3.9%,为2002年6月以来最大降幅,经济整体连续第二个月萎缩。汽车产量剧烈下滑,幅度达到近四分之一。脱欧和新任首相的不确定性和影响了企业的生产活动。

6月10日,英国保守党选举角逐正式开始,共有11名候选人参与选举,淘汰赛将一直持续到6月22日直至只剩下两名首选人。届时英国保守党预计将有一个月的时间决定将哪位候选人选定为新任的领导人,预计7月23日公布最终的结果,而英国正式离开欧盟的日期是10月31日。目前呼声最高的下任首相是鲍里斯·约翰逊,他的观点包括:(1)不管有没有协议,英国应在10月31日一定要脱欧,最好的协议,就是准备好无协议脱欧;(2)反对就脱欧进行第二次公投;(3)北爱尔兰地区与爱尔兰之间的边境问题应该作为长期协议的一部分来解决,需要删除此前脱欧协议中的“备份安排”;(4)在欧盟承诺协商对英国更有利的脱欧协议之前,他将扣下应支付给欧盟的390亿英镑“分手费”。

今年5月31日,美国总统特朗普宣布,美国将于6月5日正式取消给予印度的普惠制待遇,因为美国认为印度未能确保向美国提供公平、合理的市场准入。受此影响,价值约56亿美元的2900余种印度输美商品无法再享受美方此前提供的关税减免优惠。印度政府则宣布从16号起对二十余种美国产品征收高额关税,加征后的税率最高达120%。这二十余种商品包括对美进口的核桃鹰嘴豆、小扁豆、硼酸、诊断试剂等,其中核桃类商品的关税增加幅度最大,从30%上涨到了120%,鹰嘴豆的关税从30%上涨到了70%。

美国对印度加征关税有三个目的:一个是想让印度打开市场,断绝印度和俄罗斯的军事交易以及和伊朗的石油交易;二是形成真正的“印太战略”;三是破坏发展中国家间合作。此次印度对美国加征报复性关税,将为印度带来约2.17亿美元的关税收入,这个规模相较于中美之间的关税而言并不高,因此预计市场的反应不会特别大。

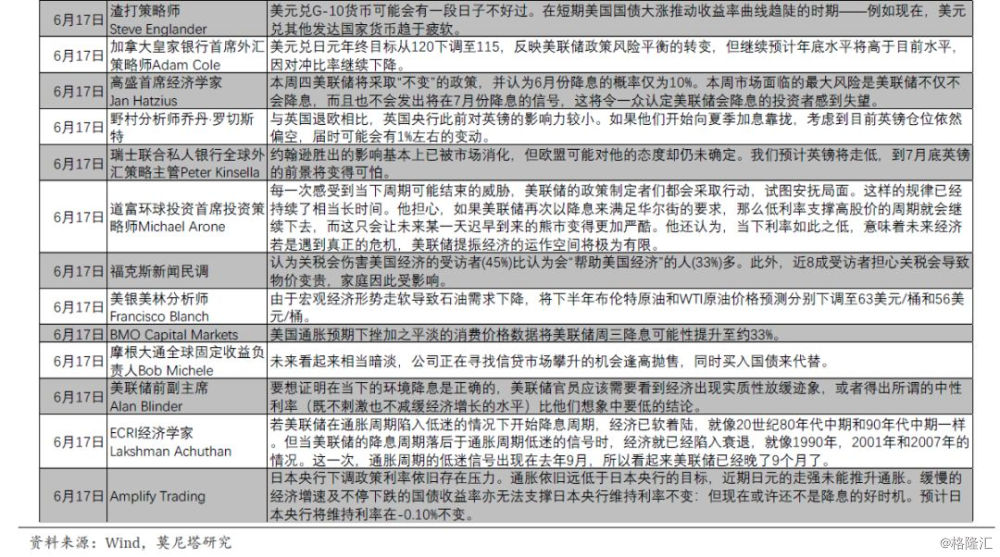

三、海外央行与市场观点追踪

四、大类资产走势回顾

上周美元指数上行至97.56,主要原因在于周五公布的零售数据较好(图表12)。受脱欧事件的影响,英镑与欧元继续贬值,上周分别下跌1.15%和1.10%;上周人民币升值0.2%,其余主要货币均出现了一定程度的贬值(图表13)。

上周布伦特原油和WTI原油价格再度出现下跌,布伦特原油下跌1.56%,至59.9美元/桶,WTI原油下跌2.26%,至52.77美元/桶(图表14),主要原因在于IEA发布了偏悲观的月报观点,以及产油国政策会议可能会被推迟。上周黄金价格上涨0.05%,市场的避险情绪有所消退;铜价则向上反弹0.55%(图表15)。

上周全球股指出现明显反弹,主要原因是降息预期的提升推高了市场估值(图表16)。债券市场方面,上周10年期美债收益率维持在2.09%。截至6月14日,10年期美德利差上升3BP至2.35%,10年期美日利差上升1BP至2.212%(图表17)。