下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本周阿里巴巴提交了最新的一版招股书,这是阿里巴巴第五次修改其招股书,相信也是IPO前的最后一次。根据现在市场上的消息,普遍认为阿里巴巴将在九月上旬开始路演,并在九月中旬的某个时间上市。作为中国互联网行业最后一艘下水的航空母舰,相信阿里巴巴的上市将会是九月资本市场最令人瞩目的事件。

在解读阿里巴巴最新招股书之前,格隆还是要提醒各位投资者一句,要警惕阿里巴巴上市前后所产生的黑洞效应。关于这一点格隆在首次点评阿里巴巴的时候就已经提醒过投资者,阿里巴巴的巨大体量将会吸走大量的筹码。从本周中概股的走势来看,相信已经有不少基金经理开始为买入阿里巴巴而调整仓位。所以在阿里上市的这段时间,对互联网行业的股票尤其是电商题材的股票都要格外警惕。由于阿里巴巴上市的重大意义,格隆在此之前已经针对阿里巴巴招股书做过两次比较详细的分析点评,分别是阿里巴巴首次提交招股书和阿里巴巴公布2014年第一季度业绩的时候。格隆建议各位在读本文余下内容之前,能够回顾一下格隆之前的两篇点评。因为这两篇点评里面包含了电商行业的概况,电商行业一些基本概念的解释,阿里巴巴业务的架构,阿里巴巴财务状况已及与可比公司的一些对比分析等等,相信会对投资者理解阿里巴巴的业务和财务状况有所帮助。

在之前文章中阐述过的观点和解释过的基本概念,格隆将不在本文中赘述。在本文中,格隆继续按照抽丝剥茧,数据说话的格隆风格,只针对本次阿里巴巴招股书中新增的信息做出细致解读,希望能够帮助投资者看清最新季报中显露出的亮点与潜在风险。

阿里巴巴首次提交招股书时格隆的点评

阿里巴巴公布2014年1季度业绩时格隆的点评

阿里本次招股书中最值得注意的就是更新了2014年2季度(也是阿里巴巴2014-2015财年第一财季)的财报。阿里巴巴在2014年第一季度交出一份让人略显失望的答卷之后,格隆就猜想阿里巴巴是不是要等到2季度扳回一程之后才开始路演。看到阿里2季度业绩的时候,确实让格隆眼前一亮。营收同比增长46%,环比增长31%,达到了157.7亿人民币。归属股东的净利润达到了123.4亿人民币,同比增长181%,环比增长123%,净利润率更是高达惊人的78.3%!是不是仅仅经历了一个季度的阵痛,阿里巴巴奇迹般的高增速又回来了?在仔细阅读了财报和招股书之后,格隆发现阿里巴巴在第二季度的某些关键运营指标仍然存在压力。下面格隆就来仔细解读财报的中的数据。

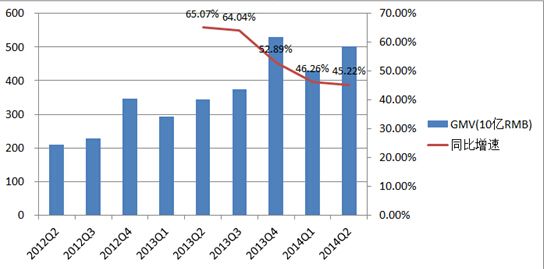

我们的分析还是从阿里巴巴的GMV(Gross Merchandise Volume)开始,因为GMV代表着阿里巴巴的流量,也是阿里巴巴业务的起点。阿里巴巴在2014年第2季度的GMV达到了5千亿元人民币,同比增长45%。阿里巴巴如此大的体量还能够保持45%的高速增长实属不易,但是考虑到竞争对手的追赶,45%的增速就不免让人有些担心。作为阿里巴巴最主要竞争对手的京东,2季度GMV同比增速为107%。唯品会虽然没有披露GMV的增速,但是作为一个直销型电商我们可以用营收增速来估计GMV的增速。唯品会2季度营收同比增速为136%。阿里巴巴GMV增速低于对手就意味着市场份额逐渐被竞争对手吞噬。虽然阿里巴巴GMV的绝对数量仍在增长,但是领先优势正在被削弱。2013年全年阿里巴巴GMV规模是京东的12倍,2014年一季度的时候是京东的9.8倍,到了2014年第二季度就只是京东的8倍。C2C模式被B2C模式追赶的趋势非常明显,即使在阿里巴巴内部也是如此。今年第二季度,淘宝GMV的同比增速只有33%,而天猫GMV的同比增速则是81%。所以阿里巴巴的第一个压力就来自于竞争者的追赶,特别是B2C模式对C2C模式的追赶。

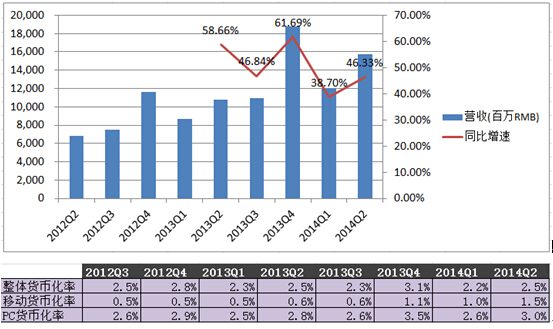

从GMV往下看一层,就是营收。阿里巴巴第二季度营收的增长赶上了GMV的增长。2014年第二季度阿里巴巴的营收为157.7亿人民币,同比增长了46%。营收增长的能够与GMV增长保持一致原因自然是货币化率的提升。在2014年的第一季度,阿里巴巴的营收增速低于GMV增速,引起了市场的担心。原因就是阿里巴巴来自手机端的GMV增长迅速,而手机端的货币化率却明显低于PC端的货币化率,进而拉低了整体的货币化率水平。而在第二季度,无论是移动端货币化率还是PC端的货币化率均有明显的环比提升,使得整体的货币化率恢复到与去年同期水平,这才使得营收增速能够与GMV同步增长。

由于货币化率对于阿里巴巴来说是至关重要的运营指标,格隆认为有必要仔细思考一下阿里巴巴的货币化率尤其是移动端货币化率为何能够迅速提升,以及这种提升是否可以持续。由于阿里巴巴的招股书中并未对手机端货币化率提升的原因做出直接的解释,格隆只能凭借招股书中披露的信息做出一些推断。阿里巴巴在其修改招股书中披露了一个比较重要的数据,这个数据是在首次提交招股书时候没有披露的,不知道是否有投资者注意到。格隆在点评阿里巴巴的第一份招股书时就表示希望看到阿里巴巴对营收按照流量变现的方式能做一个分解,这个维度的观察对于我们理解阿里巴巴的业务非常重要。阿里巴巴在其修改的招股书中就披露的这个信息(在管理层讨论那一节的一个小段落里)。阿里巴巴将其中国零售业务收入按照在线营销服务(Online Marketing Service)、佣金(Commission)和其他收入三个维度进行了分解。在线营销服务对应的是阿里巴巴的广告收入,佣金对应的就是天猫的会员费以及从天猫的交易流水中收取的交易手续费等等。在2013-2014财年,在线营销服务在中国零售业务收入中的占比为69%,同比增速为51%;佣金收入占比为28%,同比增速为95%。而到了14年第二季度,在线营销服务在中国零售业务收入中的占比为67%,同比增速为29%;佣金收入占比为32%,同比增速为114%。从这组数据可以看出,阿里巴巴营收增长主要靠佣金的高速增长驱动,广告业务的增速是低于营收的整体增速的。看来阿里巴巴还没有真正克服手机流量占比提升对于广告业务产生的负面影响。而2季度佣金业务的高速增长有两点原因:一是天猫GMV占比的不断提升;二是2季度由于世界杯的影响彩票销售高速增长(这一点在招股书中明确提及,看来彩票已经成为阿里巴巴的一个重要收入来源)。由于阿里巴巴没有进一步披露彩票佣金的数据,所以我们暂时无法估计第三季度如果彩票销售下滑对于阿里巴巴的影响,但是投资者还是要注意这个风险。

此外阿里巴巴的另一个压力来自于利润率的下降。阿里巴巴2季度的净利润率高达78.3%,但高净利润率是由于2季度阿里巴巴确认了68亿人民币的利息收入和投资收入,其中的62.5亿来自于对一些股权价值的重估(这也意味着在下一季度就不会有这些一次性收入)。如果不考虑这些财务方面的收入,阿里巴巴的利润率水平是在今年以来是一路下滑的。阿里巴巴在招股书中并没有特别解释利润率下滑的原因,但是作为投资者却不得不谨慎的对待利润率下滑这一不好的趋势。

提示了这么多关于阿里巴巴的风险,并不代表格隆不看好这家公司,只是提醒投资者要充分考虑阿里巴巴经营上的压力,不要把阿里巴巴第二季度的增长当成是今年全年的增长。格隆保守估计阿里巴巴今年和明年的净利润增长会保持在30%以上。据此推算阿里巴巴14-15财年和15-16财年的净利润分别约为360亿和400亿人民币(14-15财年有62亿一次性收入,在计算下一财年增长时要减掉)。在下表中我们可以看到,国际一线互联网公司估值目前基本在2015年一倍的PEG。所以,如果不考虑或有的行业外(比如政治)风险,阿里巴巴的合理估值应该也是15-16财年的30倍PE,也就是1950亿美金左右,这比格隆一季报后给出的1740亿估值增长了12%。

上半年市场很多不专业的声音,认为阿里巴巴应定位在了1200亿甚至是1000亿美金市值以下,当时格隆的明确意见是:如果市场那些很扯的噪音真的让阿里巴巴定位在1200亿美金以下甚至1000亿以下,格隆的意见是:拥抱马云吧!现在,估计极少有人会还无知到对阿里如此定价了。如果马云能吸取阿里巴巴B2B业务香港上市退市负面影响的教训,将阿里上市定位预留一定空间,定位在1700亿或以下,则基本可以形成一个共赢。格隆与诸位一起拭目以待吧。

(格隆发自拉萨 罗布林卡)