下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:黄伟平

来源:兴证固收研究

投资要点

信用分层的本质是融资主体间的信用分化

这种分化包括在金融机构之间和实体企业之间。金融机构之间的信用收缩,表现为不同金融机构间的信用分层,中小银行与大银行融资成本、非银与银行融资成本的溢价拉开。金融机构与实体之间的信用收缩,表现为实体的信用分层,信用利差、评级利差走阔。

虽然不完全相同,但对比看,13和17年的信用分层可以得出比较相似的规律:

均对应基本面偏强的背景,政策主动防范金融风险。12年之后,基建和房地产部门受益于同业创新和影子银行的快速膨胀,进入13年,政策开始关注同业及非标风险,主动抑制同业业务的扩张。在17年,受益于全球复苏、出口改善和企业盈利恢复经济走强,但因金融扩张和期限错配,政策主动推动金融去杠杆。

均为“中性偏紧”的货币政策,资金供给和负债稀缺。压力来源于两个方面:1、中性偏紧的货币政策,资金供给稀缺,特别是对于中小机构及非银,流动性压力明显加剧。2、资产端则需求旺盛,金融机构提高成本抢负债对接资产,特别是对应同业扩张较快的中小银行和非银机构。

均从金融机构的信用分层传导至实体的信用分层。13年的信用分层更多体现在金融机构间。14年实体进入去杠杆阶段,信用风险上升,反映在评级利差和城投与国企的利差上,到14年实体信用分层时就非常突出。1 7年金融机构信用分层和18年实体信用分层所演绎的逻辑跟13-14年相似。

本轮信用分层所对应的背景与前两轮不同,政策呵护下演绎路径亦可能不同

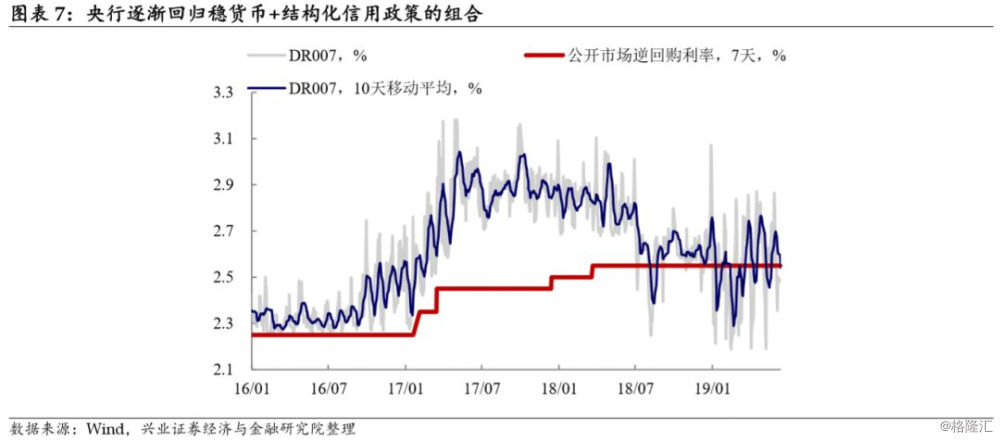

本轮的信用分层发生在基本面已经转弱的背景下,货币主动收紧的概率不大。今年政策“稳货币+结构性宽信用”对冲信用收缩,配合经济结构调整。这与前两年在偏强的基本面环境下政策主动收紧、极力推动金融去杠杆有明显不同。

政策偏呵护态度,维稳目的明显。

金融机构面临的负债压力不同。在18年信用收缩加速后,负债压力相比16-17年已经有所下降,本轮流动性总量较为宽松,只是渠道不畅通。在银行层面,本轮资产和负债的格局也不同:结构性的资产荒和负债荒。

信用分层演绎的路径也可能跟13、17年有所不同。

市场仍有颠簸,方向看多、负债管理至关重要

往后看,市场仍有不少干扰因素,可能仍有颠簸。但从方向上,可以对市场更为乐观些:1)基本面超预期上行概率不大,央行流动性呵护延续,基本面+流动性的格局对债市的方向有利;2)全球需求放缓+央行宽松导致水位仍在上升,中美利差在高位,国内债券估值优势凸显;3)3季度后地方债供给减弱,利于配置部位曲线形态修复。但需要注意的是,负债分化与裂变的方向未变,加强对负债端管理仍然非常重要。

风险提示:基本面变化超预期;负债成本抬升推高资产端收益率;汇率贬值

报告正文

信用分层的本质是融资主体间的信用分化

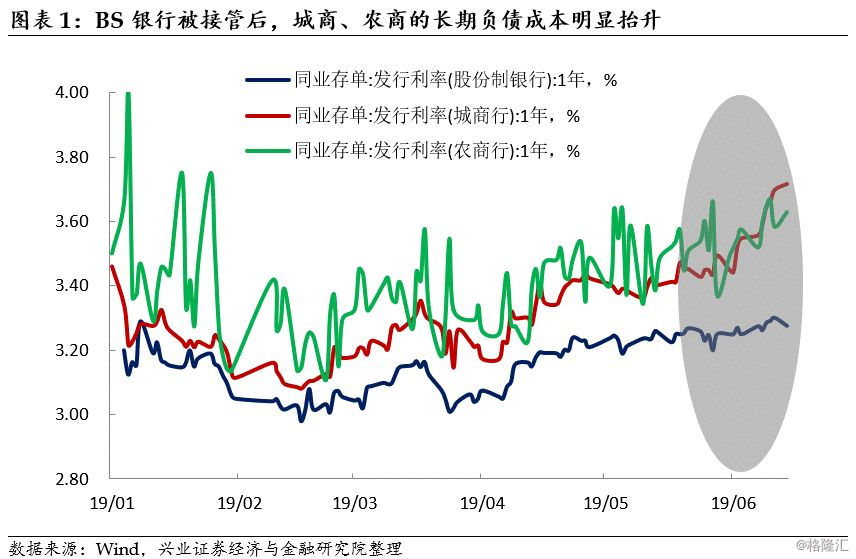

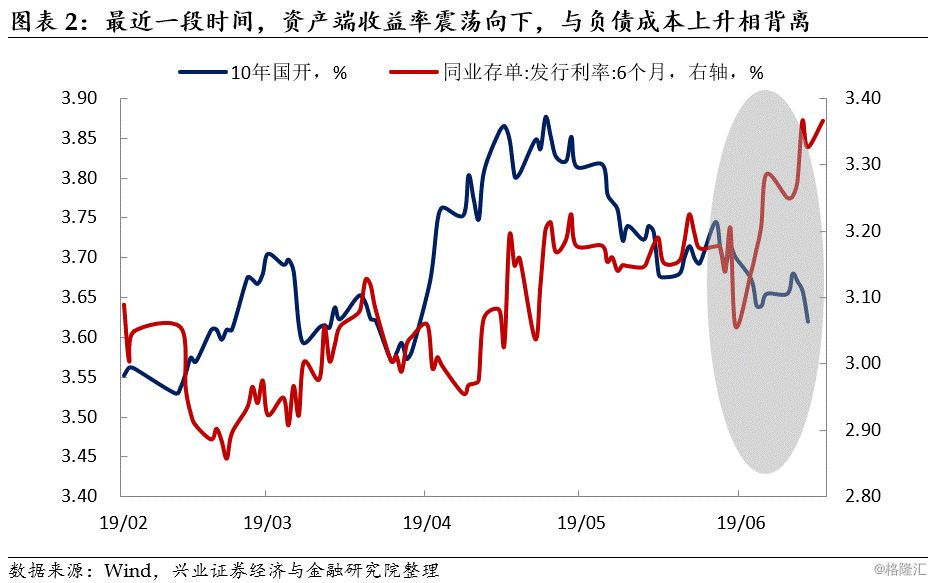

最近一段时间,特别是包商银行被接管后,城商行和农商行的同业负债成本明显抬升,而国有行和股份行成本则相对稳定,不同银行的同业负债利差明显拉开。另一方面,经济转弱、市场流动性在央行呵护下维持总体宽松,资产端收益率震荡下行,与负债成本上升相背离。

包商银行事件后,市场出现几个明显的信用分层现象:1、市场流动性整体宽松,但中小银行补充负债困难,大小银行间信用分层明显;2、资金融出方抬升对交易对手和质押债券选择标准,银行与非银信用分层,部分产品流动性管理压力骤增;3、部分中低等级信用债受冲击,而大企业融资相对稳定,实体主体间信用分层。本文我们结合历史上的信用分层情况及影响进行分析,以判断下一阶段的市场变化。

信用分层本质上是融资主体间的信用分化,包括在金融机构之间和实体企业之间。随着影子银行的发展和中小银行的壮大,国内信用创造体系演变为两个层次:一是金融机构之间的信用创造体系,包括银行与银行之间、银行与非银之间;二是金融机构与实体之间的信用创造体系。信用收缩的结果一定是信用分层、信用利差走阔。金融机构之间的信用收缩,表现为不同金融机构间的信用分层,中小银行与大银行融资成本、非银与银行融资成本的溢价拉开,即所谓的流动性分层。金融机构与实体之间的信用收缩,表现为实体的信用分层,信用利差、评级利差走阔。而金融机构的信用分层,也将传染到和加剧实体的信用分层,因为:1、金融机构信用分层、金融机构缩表、信用收缩,加剧经济下行;2、金融机构负债成本推升,账户负债差异可能拉大,要求更多的风险溢价补偿;3、风控的标准更为严格(包括交易对手的选择和质押券的范围和标准),信用债质押要求抬升,信用利差、评级利差走阔。

2

13年和17年的信用分层更多是政策的主动收紧,信用分层从金融机构间演化至实体企业间

历史上,13年和17年曾出现过发生在金融机构间的明显信用分层情况,随后又演化至实体间的信用分层。虽然不完全相同,但对比看,13和17年的信用分层可以得出比较相似的规律:

均对应基本面偏强的背景,政策主动防范金融风险。12年之后,尽管制造业不是加杠杆的主力,但基建和房地产部门受益于同业创新和影子银行的快速膨胀,重新进入一轮新的加杠杆周期、宏观债务率进一步抬升,经济复苏。进入13年,政策开始关注同业及非标风险,主动抑制同业业务的扩张。在17年,受益于全球复苏、出口改善和企业盈利恢复,经济走强,但与此同时,因金融扩张和期限错配,金融的压力大于实体,政策主动推动金融去杠杆。

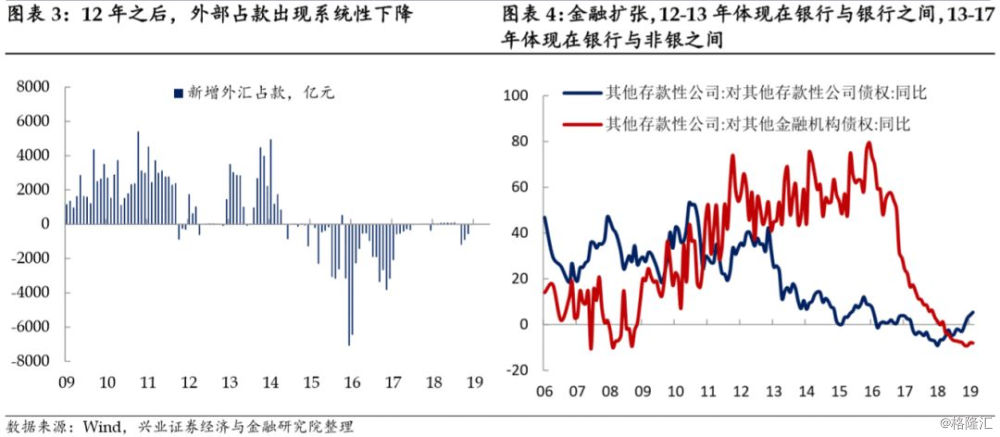

均为“中性偏紧”的货币政策,资金供给和负债稀缺。金融机构的流动性压力整体上升,中小机构融资成本分化、信用分层加剧,压力来源于两个方面:1、中性偏紧的货币政策,总量收紧、资金供给稀缺,特别是对于中小机构及非银,流动性压力明显加剧。2、12年外汇占款下降后,金融机构缺乏长期稳定负债,而金融扩张(12-13年体现在银行之间,13-17年体现在银行与非银之间)与期限错配,金融机构对同业依赖程度很提高,资产端则需求旺盛,金融机构提高成本抢负债对接资产,特别是对应同业扩张较快的中小银行和非银机构。所不同的是,13年上行幅度最大的是短期回购利率,而17年上行最大的是长期负债成本。

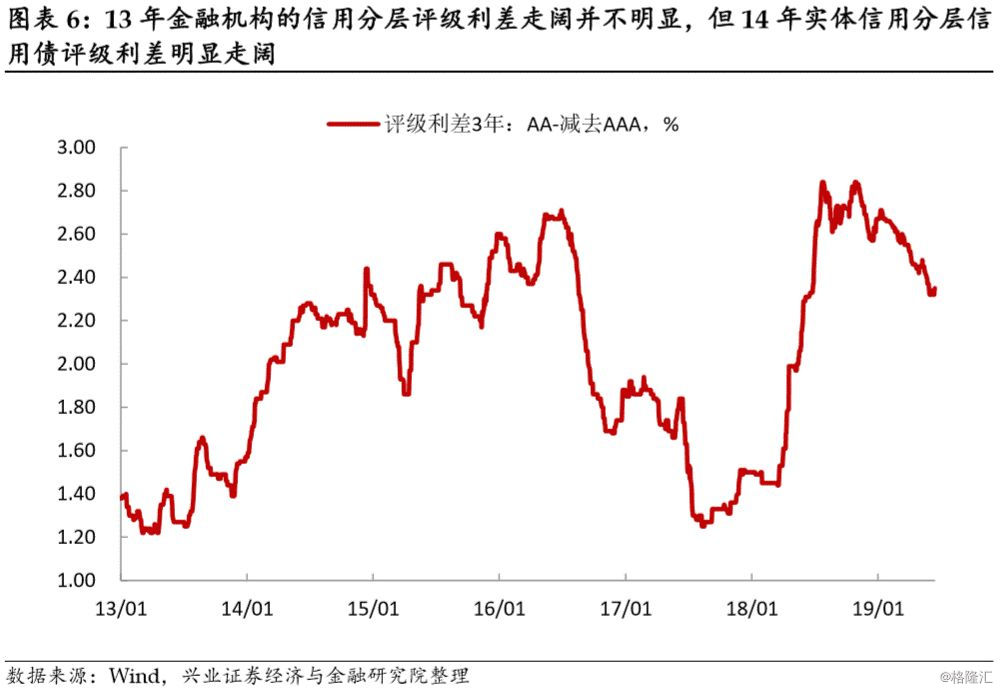

均从金融机构的信用分层传导至实体的信用分层。13年的信用分层更多体现在金融机构间。而由于金融机构缩表、信用收缩,经济下行压力增大,金融机构间的压力逐步传染至实体,14年实体进入去杠杆阶段,信用风险上升,反映在评级利差和城投与国企的利差上,13年金融机构的信用分层时走阔并不明显,但到14年实体信用分层时就非常突出。这也与货币和信用的组合相对应,13年是“紧货币+宽信用”的组合,金融机构的融资条件偏紧、分层加剧,而实体层面的融资条件仍然偏松,实体信用分层不是很明显。而14年是“宽货币+紧信用”的组合,金融机构的融资条件转松、信用分层缓和,但实体融资偏紧、分层加剧。同理,1 7年金融机构信用分层和18年实体信用分层所演绎的逻辑跟13-14年相似。

3

本轮信用分层所对应的背景与前两轮不同,政策呵护下演绎路径亦可能不同

如文中开头所述,近期市场已经出现较为明显的信用分层现象,但与前2年相比,基本面和政策态度有所不同,演绎路径也可能不同:

本轮的信用分层发生在基本面已经转弱的背景下,货币政策主动收紧的概率不大。本轮全球经济基本面的下滑压力增加,国内除地产偏稳外其他各项指标均显示基本面已经开始走弱,年内经济大概率前高后低。在基本面转弱下,今年政策“稳货币+结构性宽信用”对冲信用收缩,配合经济结构调整。这与前两年在偏强的基本面环境下政策主动收紧、极力推动金融去杠杆有明显的不同。

政策偏呵护态度,维稳目的明显。BS银行事件后,政策层面均在极力缓解当前的流动性分层状况,包括央行为中小行存单发行增信、重启28天逆回购、增加3000亿元再贴现和常备借贷便利的额度、证监会召开防范化解债券市场流动性风险等等,维稳的态度很明显。

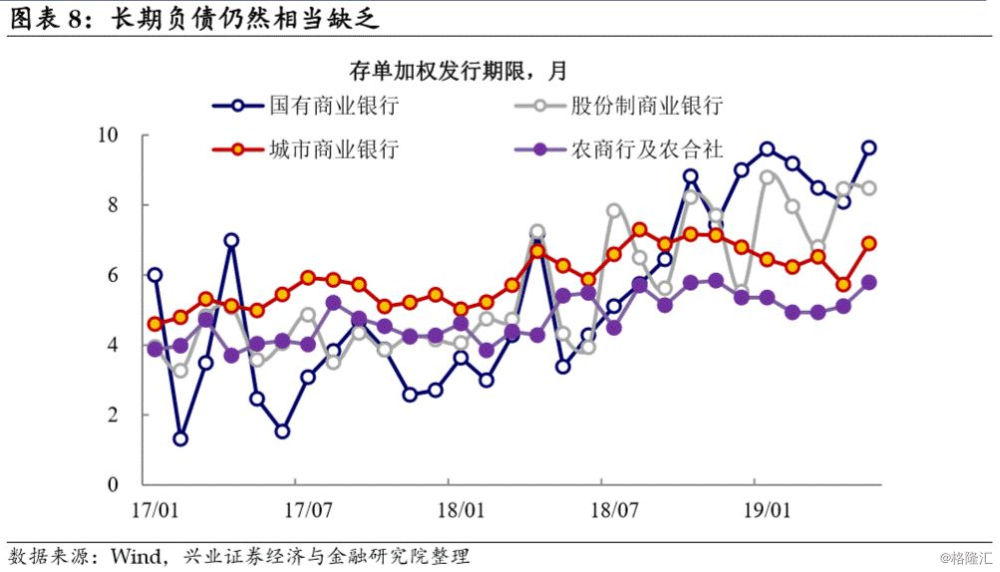

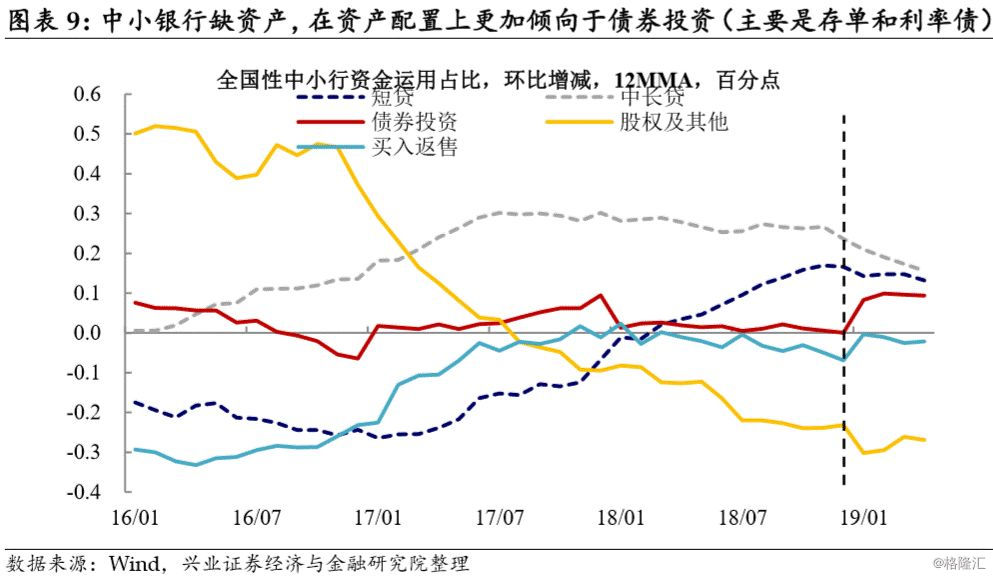

金融机构面临的负债压力不同。13年和17年在金融机构信用分层时,实体融资扩张,机构必须通过抬升负债成本来补充资产,流动性总量偏紧、负债整体稀缺。而本轮在18年信用收缩加速后,负债压力相比16-17年已经有所下降,本轮流动性总量较为宽松,只是渠道不畅通。在银行层面,本轮资产和负债的格局也不同:结构性的资产荒和负债荒。大银行不缺资产但贷款增速远高于存款、表内缺乏中长期负债;中小银行面临资产荒,优质客户稀缺、资产质量下降,导致中小银行配置了大量的存单和利率债,负债层面比大行更加依赖于同业负债。

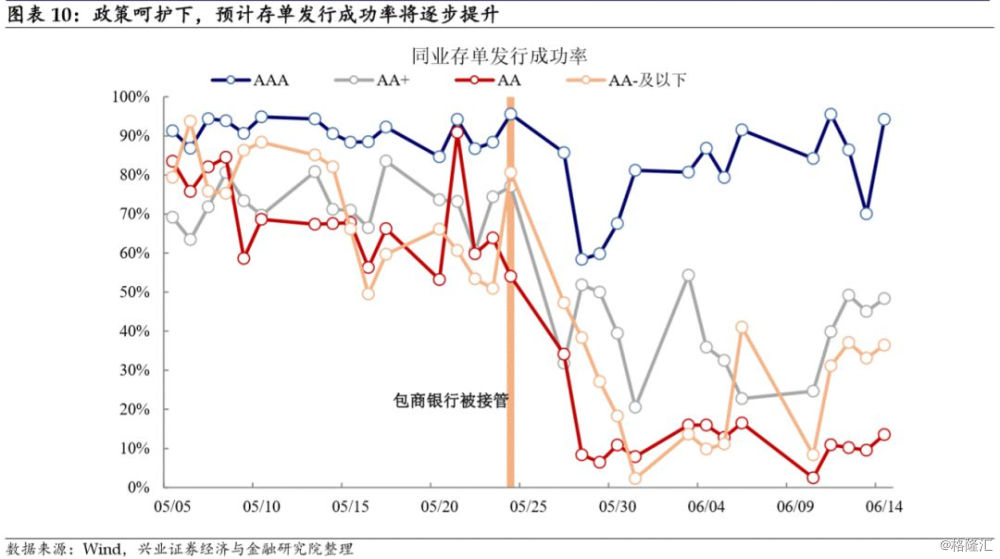

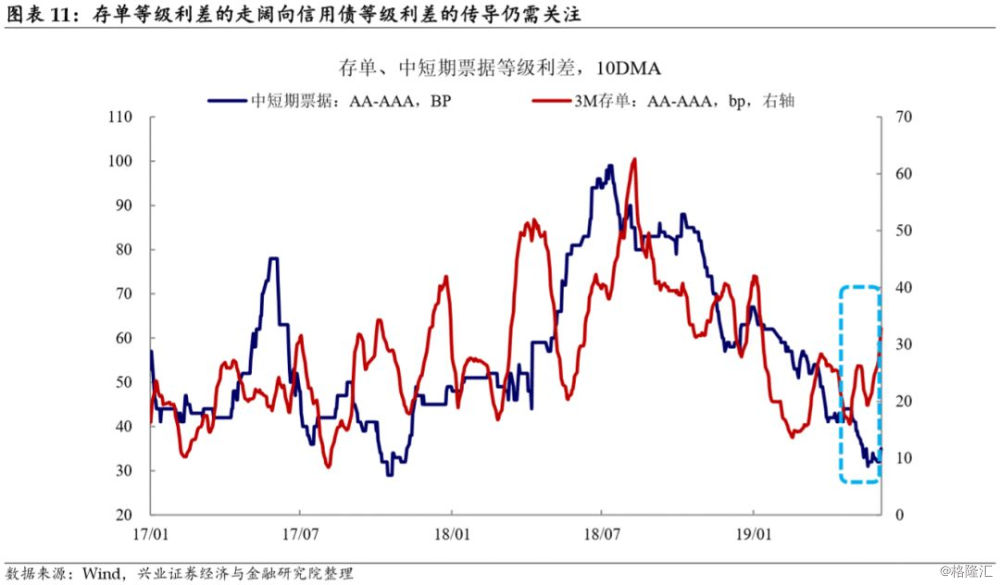

信用分层演绎的路径也可能跟13、17年有所不同。在政策呵护下,流动性冲击压力将逐步缓和,中小银行存单发行成功率将逐步提升,银行与非银流动性分层状况亦将得到改善。但需要注意的是,中小银行存单的信用风险重定价仍是个中长期的过程(之前投资者普遍把存单当做利率品),中小银行存单需要一定的信用风险溢价补偿。存单等级利差的走阔向信用债评级利差的传导也还不是很明显,资管户、投顾户和结构化发行类账户也可能难以回归至以前的融资环境(经历过BS事件后,机构对交易对手方和质押券的标准选择更为严格),信用债评级利差仍有一定的走阔压力。但预计出现类似14年和18年因实体融资收缩、评级利差走阔的概率亦不大,评级利差的走阔更多是脉冲性的。

4

市场仍有颠簸,方向看多、负债管理至关重要

往后看,市场仍有不少干扰因素,可能仍有颠簸:1、6月地方债供给仍然偏多,缴税等因素对流动性也有干扰;2、政策在极力化解信用分层问题,但估计仍需一段时间消化,中小银行的配债需求亦受到一定的约束等等。

但从方向上,可以对市场更为乐观些:1)基本面超预期上行概率不大,央行流动性呵护延续,基本面+流动性的格局对债市的方向有利;2)全球需求放缓+央行宽松导致水位仍在上升,中美利差在高位,中国债券估值优势凸显;3)3季度后地方债供给减弱,利于配置部位曲线形态修复。但需要注意的是,负债分化与裂变也正在发生,加强对负债端管理仍然非常重要。

风险提示:基本面变化超预期;负债成本抬升推高资产端收益率;汇率贬值