下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5年3次闯关,一番波折之后终于守得云开见月明。

作者 | 糖钰阿宝

来源 | IPO那点事

数据支持 | 勾股大数据

6月17日,号称“鱼尾纹”克星的丸美股份,确定要上市了。

很长一段时间,“弹弹弹,弹走鱼尾纹”这一句广告词是丸美的招牌,别说中年女性了,就是男人也耳濡目染,很多直男朋友们在老婆生气的时候,就会表现一下求生欲——购买一瓶丸美眼霜。

然后,迎接来自灵魂的反击——我觉得老了吗?需要去鱼尾纹了?

这就如丸美的IPO之路,坎坎坷坷,5年3次闯关,一番波折之后终于守得云开见月明,像极了爱情。

一

说起这一场长跑,丸美是一把辛酸一把泪,咱们先来看看这家公司的情况。

丸美股份成立于2000年,实际上属于“夫妻档”创业,在本次IPO之前,持有公司股份的股东也一共只有3名,孙怀庆与王晓蒲夫妇各持有81%和9%的股份,另外10%由L Capital Guangzhou Beauty Ltd持有。

2014年6月,丸美首次报送了招股书,但在2016年11月IPO宣告失败,经销模式和未披露三季度丸美产品曾被食药监部门检查及处罚的情况使得丸美在发审会上受到了质疑。

2017年6月,丸美重振旗鼓,第二次递交了招股书,并于2018年3月更新了招股书,尽管降低了招募资金及调整了用途,但因丸美生物尚有相关事项需要进一步核查,证监会决定取消丸美生物发行申报文件的审核。

直到今年的4月份,历经两次波折的丸美股份才闯关成功,然而刚刚过会9天,丸美股份的审计机构正中珠江便被立案调查。值得注意的是,2014年7月至2017年10月,丸美生物在三年零三个月的时间里,5度决议现金分红,合计分红5.9亿元,超过丸美生物IPO募资金额5.84亿。

二

尽管一波三折,但是丸美的财务状况,也还算过得去。

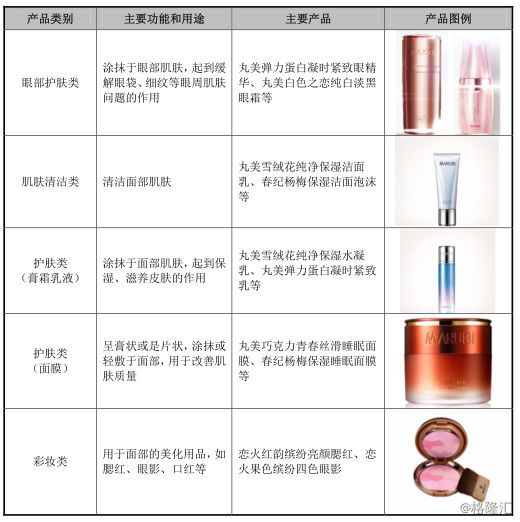

丸美主营业务为各类化妆品的研发、设计、生产、销售及服务,公司旗下拥有“丸 美”、“春纪”和“恋火”三个品牌,其产品涵盖眼霜、精华、乳液、面霜、洁面、面膜等多个种类。

丸美股份的产品涵盖眼霜、精华、乳液、面霜、洁面、面膜等多个种类,根据特性分类,又可以分为眼部护肤类、肌肤清洁类、护肤类(膏霜乳液)以及护肤类(面膜)、彩妆及其他类。

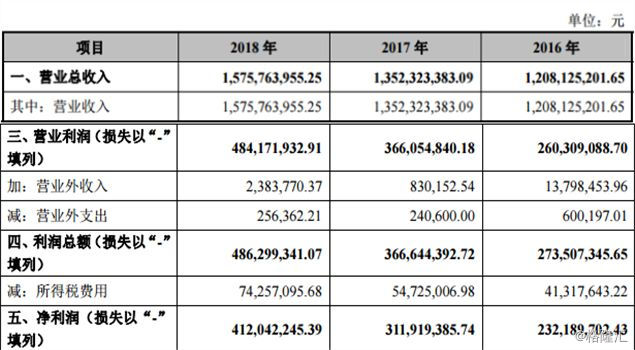

从财务数据来看,2016-2018年期间,公司营业收入分别为12.08亿元、13.52亿元及 15.76亿元,实现了稳定增长。2018 年度,公司营业收入较上一年度增加2.24亿元,增长率 16.57%,净利润较 2017 年度增加约1亿元,增长率 32.05%。

仅仅从利息将近800万的利息,就能看出这个公司的现金流是十分充盈的。

所以,这似乎是一家不缺钱的公司,为了上市不惜自降融资金额,从第一次招股书中的14亿元,再到后来只缩减剩下不到6个亿。

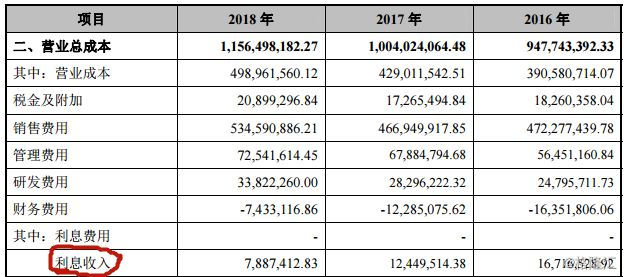

从财报中也可以看出,销售费用占据了成本的大头,有将近5亿人民币,2016年、2017年和2018年,分别为人民币4.72亿元、4.67亿元和5.35亿元,占比分别为39.09%、34.53%和33.93%,公司销售费用金额较大,占比较高。

丸美股份的销售费用如此之高,很大一部分都花在了广告宣传上,为促进旗下各系列产品销售,丸美生物每年斥资3亿元左右打广告,高企的广告营销费甚至高过了同期利润。

2015-2017年,丸美生物用于广告宣传类的费用支出分别为3.12亿元、3.38亿元和2.90亿元,占公司销售费用的比例分别为74.40%、71.58%和62.12%,公司不仅通过电视台、时尚杂志、互联网等媒介投放广告,也选择形象代言人的宣传方式,巩固和提升公司的品牌形象,包括陈鲁豫、周迅、梁朝伟、杨子珊、彭于晏等知名艺人,都为公司旗下的品牌代言。

尽管丸美股份投入了巨大的广告费用支出,但其产品并没有实现量价齐升,甚至是降低销售单价才换来销量及收入的勉强增长。

与此同时,丸美股份在研发方面的投入过低。2016年-2018年,丸美的研发费用支出分别为人民币0.25亿元、0.28亿元和0.34亿元,占营业收入比重分别为2.05%、2.09%和2.15%。

重广告宣传、轻研发投入,这就意味着丸美生物的核心竞争力薄弱,如果不能加大在工艺研发、产品质量等方面的投入,将无法持续保持自身的竞争优势。

三

丸美赚钱没错,但也面临诸多问题,首先就是产品质量多次瞒报产品不合格。

2016年8月至9月,根据国家食品药品监督管理总局发布的通告显示,丸美股份多个批次防晒类化妆品实际检出防晒剂成分与产品批件及标识成分不符,主要产品包括丸美生产的春纪美白防晒乳、丸美激白防晒精华隔离乳、丸美防晒精华隔离乳产品等7批次产品。

2017年9月,国家食品药品监督管理总局发布了“关于24批次防晒类化妆品不合格”的通告,其中丸美股份不幸名列其中,春纪美白防晒乳被指出涉嫌假冒产品。

同年11月,国家食品药品监督管理总局再次发布“关于20批次防晒类化妆品不合格”的通告,丸美股份生产的丸美激白防晒精华隔离乳和丸美嫩白防晒乳,被当地食品药品监管部门现场核查,被鉴定为假冒产品。

丸美两次冲关失败,也与多次质量不合格有着莫大的关系。一家化妆品公司,质量问题这么严重,难道当消费者是瞎子吗?还是认为中国消费者人傻钱多?

不管是有意还是无意,至少能证明丸美在产品的质量控制上是存在问题的,也并不会因为上市就发生什么根本上的变化,如果管理上一直存在问题,那么可能会为未来埋下一颗大雷。

除此之外,就是毛利率的问题。

由于化妆品行业是一个由品牌和渠道定价,而非由生产和制造定价的行业,因而品牌商普遍拥有非常高的毛利率。

国际大牌化妆品牌一度可以维持60%以上的毛利率,以雅诗兰黛为例,过去几年毛利率维持在80%左右。

但是,国产化妆品的毛利率却很低,毛利率水平只到65%。2015-2017年,四家上市企业都处于50%-60%区间,上海家化、珀莱雅毛利率相对稳定,但御家汇是逐年下滑的,这也是本土品牌一直以来的问题,那就是先一掷千金请明星代言,然后开始铺渠道卖货,最后往往会同质化严重,陷入创新力不足,产品周期短的结果。

丸美就是其中典型的代表,从上面的财报分析看来,研发费用不及广告费用的十分之一。

而在2015至2017年,丸美的生产成本中,添加剂及包装材料占主要成本,原材料采购金额分别为9663.36万、9040.25万和11366.37万。但同期主要包装材料,包括瓶子、软管、喷头、纸盒等的采购金额分别为:24411.47万元、22900.92万元、28712.85万元。

包装材料的成本比产品的成本高出一倍之多,也就是说,丸美的包装比产品更值钱。

四

在中国,化妆品是高速发展的成长性行业,然而国产日化品牌未能分享到行业红利所带来的巨大收益,其中原因不仅仅是资本市场的缘故,更是国内日化企业经营思路的滞后。

丸美就是一个典型的例子,广告投放是同期研发费用的十倍、包装材料是原材料的两倍、50%的原材料属于添加剂产品……

目前,国内消费者也越来越注意化妆品的成分,国际化妆品巨头们也纷纷打起了天然的概念,在新的化妆品消费时代下,丸美似乎更像是一个销售公司,在时代面前渐渐掉队,产品将遭受极大的压力。

前有国际大牌围堵,后有新品牌崛起追赶,丸美即便是上市之后,想要在激烈的市场竞争中突围,还有一段任重而道远的路要走。

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。