下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

产业升级,材料先行。材料是制造业的基础,新材料的研发和应用分布在制造业的各个环节。我国从原材料大国走向制造强国,新材料创新研发还需要跋涉千山万水。科创板为优质新材料企业成长铺设了一条新路,投资支持、产学研合作、产业链协同则是这条新高速路上最关键的加油站。

从原材料大国到新材料大国

美国智库兰德公司6月7日刊发了一份有关中美新材料产业的研究报告,报告指出,中国是许多关键原材料的生产国,尤其是锑、铝、铋、萤石、镓、锗、镁、稀土、硅、碲、钨、钒这12种关键材料的产量均超全球总产量的一半以上,没有任何国家可比。报告同时援引美国地质调查局(USGS)数据指出,中国是唯一一个在18种非燃料矿物上让美国进口依赖度达到50%以上的国家。

兰德公司网站信息

诚然,中国是原材料大国,但在材料深加工及新材料开发应用方面,与制造强国如美、德、日之间还存在差距。即便近几年来在诸多细分领域有了突破,但整体上的差距依然不小。比如高性能分离膜材料,我国在基础研究上已经走在世界前列,但研发与产业脱节,国内产品的应用层次仍然偏低,在高端市场如血液透析、离子交换、气体分离等领域的占有率不足10%。就算强如稀土产业,也还有很大优化空间。近期国内稀土产业政策的调整,除了有应对外部压力的因素,其意义更在于调整原来粗放型发展模式,转向集约型发展模式,以期真正发挥这种战略储备资源的价值、提升在产业价值链上的地位。因为说到底,供给侧改革与产业升级是我国本来就在走而且必须要坚定走下去的道路。

产业升级需要历经一代人的努力,如果这一目标能够实现,那么有些事情将是明确的,比如,国内必然会走出几家世界级的企业管理软件供应商——还比如,必然会涌现出一大批优质的新材料企业,届时我国将由原材料大国成功转型为新材料大国。在市场经济的条件下,如何寻找到这些企业并且促进其发展壮大,就成了至关重要的问题。目前国家在上交所主推的科创板,是对该问题给出的答案。

科创板是优质新材料企业加速器

6月13日,上海证券交易所科创板开板,截止当日,上交所已受理科创板申报企业123家,其中与材料相关的企业超过40家,按产业门类可划分入新材料,并且主营业务也是新材料的企业有12家(其中天宜上佳已过会)。这12家企业分布如下图所示,基本与各地新材料主导产业相匹配。比如创新与应用驱动下的长三角地区,长项为汽车新材料、生物医药材料、电子信息材料等,而依托丰富的金属和非金属矿产资源的中西部,重点发展有色金属材料、稀土功能材料等。与区域产业发展逻辑一致,资源禀赋、技术创新、产业配套需求这些因素都有利于新材料企业成长。此外,资本也是不可忽视的力量,科创板的价值在于提供了一条升级换代的直接融资渠道,发挥了市场的筛选作用,通过金融资本的力量提前给优质企业安装上发展的加速器。

科创板申报新材料企业分布(截止到6月13日)

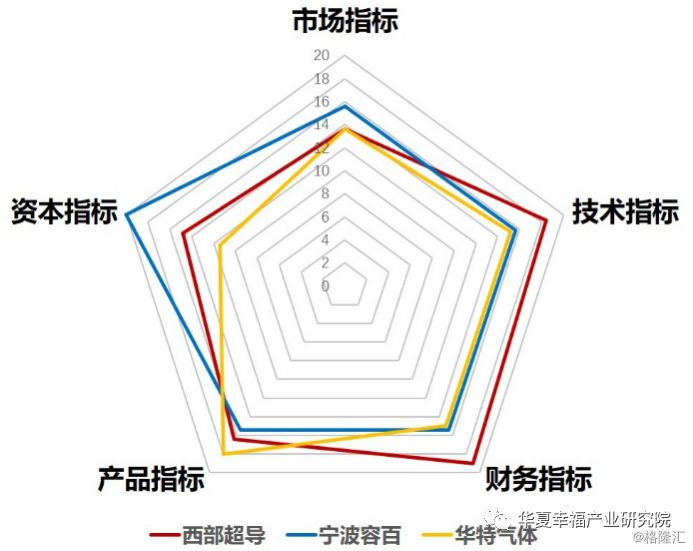

那么符合科创板定位的优质新材料企业应该具备哪些特质?简单说,企业所在的行业应该处于成长期,并且有着较大的市场空间,同时行业的技术富集度比较高,能够对战略新兴产业提供较强支撑,对企业而言还需要有足够的技术壁垒、合理的财务表现,因而通常也会受到资本的关注,有大型投资机构背书。我们将上述内容细化,从市场、技术、财务、产品、资本这五个维度出发,考虑15个相关因素,对首批企业进行了梳理。

科创板申报企业评价维度及因素

评价结果示例

其中西部超导、容百科技、华特气体这三家细分领域领军企业的综合表现不俗。以西部超导为例,公司主要产品包括高端钛合金材料、超导产品和高性能高温合金材料,技术壁垒极高,目前估值约80亿人民币,股东包括深创投、陕西金控等大型投资机构。西部超导的亮点在于它是国内唯一实现低温超导线材商业化生产的企业,也是目前全球唯一的铌钛(NbTi)锭棒、超导线材、超导磁体的全流程生产企业。此次科创板上市预备募集资金8亿元,其中大部分将用于“发动机用高性能高温合金材料及粉末盘项目”。该项目所对应的市场需求在不断增加,仅就航空领域高端钛合金而言,未来20年国内需求超过240亿人民币。此番融资对西部超导抢占先机、扩大市场、提升竞争力的意义不言而喻。

西部超导募资金额及资金用途

容百科技、华特气体及其它申报企业都有自己的独特优势和发展诉求。为数更多的科创板未来标的企业,或许处于发展的早期阶段,或许才刚刚成立,或许仅仅在某个实验室孕育着。总之,新材料的创新空间非常广阔,将会是科创板培育的基本盘、丰产田。

优质新材料企业成长之路

作为行业领军者的这些优质新材料企业能够给后来者什么样的经验启示呢?本着以终为始的想法,我们发现了如下特征。

1)投融资节奏——匹配新材料生命周期

我国新材料产业投资整体上与PE/VC市场发展趋势相一致。例如2010-2011年间,受创业板开板及境内外资本市场活跃影响,新材料产业投资活跃度也处于历史最高水平。此后经历几次起伏,新材料产业投资增长相对乏力,但出现两种趋势:一是行业投资重点向材料生命周期的概念期和导入期等早期阶段转移;二是行业整合大行其道。前者造就了不少“明星材料”,但也选择性忽略了一个事实:新材料的生命周期以及企业的研发、试生产、调试阶段往往比预想的长,企业即便能日拱一卒地挺过去,在规模生产或者扩产之前又需要体量更大的资金注入。因此能迅速成长起来的新材料企业往往在技术生命周期和行业生命周期的恰当时间进入及扩张,技术要足够成熟,市场即将破冰。

典型如宁德时代,成立至今不过八年,其融资、规模化生产、并购整合等均匹配了大环境给到的发展机遇,成为行业少见的独角兽企业,市值已突破1500亿。容百科技也类似,2014年成立,核心技术在高镍三元正极材料,而未来3-5年都是正极材料体系转向高镍化的机遇期,可谓正当其时。但是像动力电池这类政策驱动的高增长市场是可遇不可求的,更多企业可能是在预期明确、稳定成长的领域步步深耕。

2)科创能力——体现科研、技术与工程实践三位一体

企业构建科技创新能力必须包含三个层面:基础研究、技术开发以及工程实践。三者也必须要形成通路,这样才能在不断升级的技术环境中立足。试想,如果固态锂电池的技术成熟并开始产业化,容百科技该如何应对呢?

通常而言,由实力雄厚的科研院所成果转化出来的企业在这方面有天然优势(实际上有相当部分新材料企业的创立是基于我国“863 ”、“973”等科技计划取得的突破性成果)。比如西北有色金属研究院之于西部超导,两者不仅形成了科研、技术、工程实践的对接,而且前者还能源源不断地给后者培养和输送研发人才。有着强大的研发能力支撑,西部超导才可以作为法人承担超导材料制备国家工程实验室、陕西省航空材料工程实验室的建设运作。这是一种很有特色的生态协同。

3)战略协同——打入下游龙头企业的供应链

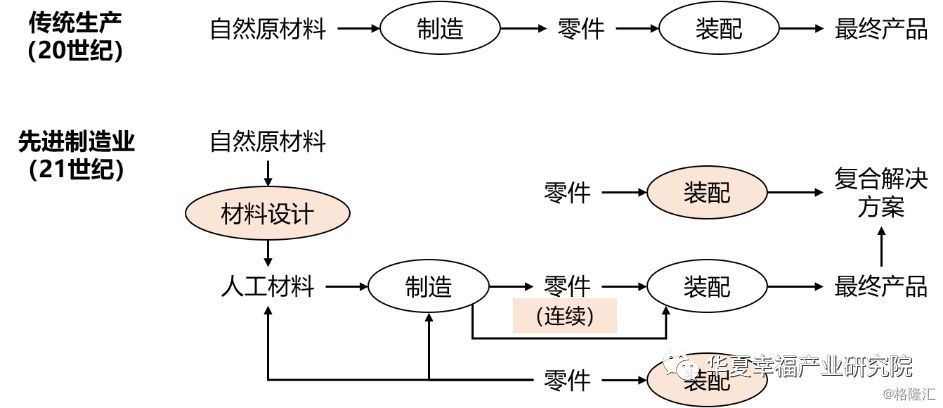

没有独立的新材料企业,只有先进制造业的上游供应商。打入下游龙头企业的供应链,不仅能实现端到端的业务流程,获得足够的营收和市场份额,还有利于企业创新和研发能力提升。当前,制造业供应链管理已经从企业内部流程整合(如原料采购、运输、库存、生产、销售等)转向内外部协作,不仅囊括供应商、生产商、分销商,其触角甚至可以延伸到整个产业链,形成实体的功能网络。材料流、信息流、资金流通过这一网络最终转化为产品和服务传递到客户手中。同时,前端的材料企业与终端产品的制造商能够更紧密地联系在一起,创新需求与创新成果在这一功能网络中快速传播,使得上下游协同发展。因此,能够进入下游领军企业的供应链,既是新材料公司实力的象征,也是其构筑竞争壁垒、快速发展的保障。

美国制造业发展趋势

资料来源:《重塑制造业》

通览目前已申报科创板的新材料企业,其主要客户中几乎都存在龙头企业的身影。西部超导的头部客户有中航工业、二重集团,容百科技的头部客户有力神、宁德时代、比亚迪。华特气体的业务包括终端设备和气体产品两部分,如下表所示,其2018年的头部客户包括了中芯国际、长江存储、液化空气集团等知名企业。

华特气体2018年终端业务大客户

华特气体2018年气体业务大客户

不畏浮云遮望眼

任正非说华为至少有700位数学家,800位物理学家,120多位化学家,这里的“化学家”想必大多是材料学家。实际上像华为这样的终端企业在基础研发上也必须要涉足材料科学,那么我们大致可以想象这样一幅图景:关于材料技术的运用其实分布在制造业的各个环节,制造业升级离不开整个材料工业的升级,前端材料企业的创新活动未来将部分融入到下游的研发与生产环节。就我国制造业整体而言,越来越多的细分领域将获得突破,逐渐由点连成线、由线连成面、由面连成体。

当然,这个发展过程相对较长,即使有科创板这样的新政策、新资源的加持,也不太会显著改变其进程。但是没关系,因为这是我们本来就在走而且必须要坚定走下去的道路。

参考资料

1. 界面新闻,《兰德公司报告:美国多种制造业关键材料进口依赖中国》

2.Richard Silberglitt,New and Critical Materials: Identifying Potential Dual-Use Areas

3.西部超导、容百科技、华特气体招股说明书

4.华夏基石,《中国新材料企业的加速成长之路》

5. 理查德•洛克等,《重塑制造业:实践篇》