下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:增持

目标价:17.5元

本报告导读:

美凯龙为全国性家居连锁行业龙头,自营委管并驾齐驱,增长稳定,未来下沉市场的扩展以及全渠道的升级将为公司带来持续增长的动力。

投资要点:

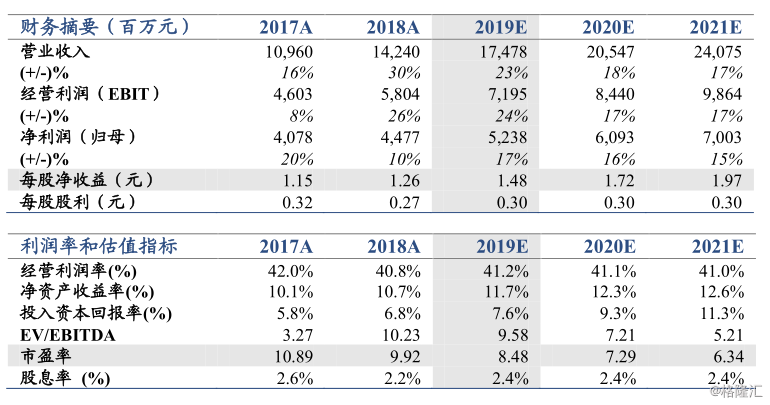

投资建议:国内家居市场规模庞大,地产回暖以及二次翻修、换新需求将为家居市场带来持续增长。家居销售注重线下体验,平台核心竞争力在于品牌,美凯龙是全国性家居连锁的龙头,品牌力强,一二线自营租金收入稳健、三四线委管扩张增长快。同时,公司开始拓展互联网泛家居业务,升级销售渠道和营销方式,公司持续增长的动力十足。预计2019-21年公司EPS分别为1.48/1.72/1.97元,结合PE和PS估值,给予公司目标价17.5元。首次覆盖,给予“增持”评级。

家居连锁龙头,自营稳步增长,委管快速下沉。公司历经十九载,跨越自营-委管-泛家居三大阶段,已成长为国内家居连锁龙头。自营+委管双模式并驾齐驱,自营覆盖一二线城市,稳步增长,委管下沉三四线,快速扩张,营收和盈利增速回升。

家居行业规模庞大,渠道环节集中度尚待提升,品牌和运营是核心竞争力。国内家居市场规模庞大,地产回暖以及二次翻修、换新需求将为家居市场带来持续增长。目前国内家居产品线下购买仍为主流,家居连锁集中度有待提升,美凯龙的品牌和运营优势明显。

向全渠道泛家居业务平台服务商持续升级。公司牵手阿里打造家居新零售,与腾讯、新潮传媒联手实现精准营销;线下提供家装服务、线上APP实现家居用品网络零售,协同效应显著;家居消费贷、仓储物流规模扩大,全方位服务客户,促进商品销售,提升客户粘性。

风险提示:房地产行业政策变动、居民消费增长不及预期等。