下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广证恒生

评级:谨慎推荐

目标价:11.2元

家电与汽车零部件行业双轮驱动,家电业务稳增长,新能源汽车业务高增长。公司拥有制冷业务、微通道业务、亚威科业务、汽车零部件业务四大业务板块。公司在家电零部件行业具有稳固的市场地位和领先的市场份额。公司在新能源汽车热管理领域具有技术领先、客户优质、全球配套的特点,占领市场先机。

公司作为新能源汽车热管理专家,获得全球知名车企订单,价量齐升推动收入快速增长。公司从传统汽车的热管理系统延伸至新能源汽车的热管理系统,不但扩产了产品线,而且显著提升了单车配套价值。公司在传统汽车热管理配套价值200-400元,而新能源汽车热管理配套价值达到1500元。公司新能源汽车热管理系统受到国际豪华汽车客户的认可,先后获得特斯拉、戴姆勒、宝马、沃尔沃、上汽大众、蔚来等整车厂商的订单,生命周期内预计销售额合计约45亿元,年化销售额超过6亿元。公司是特斯拉modelS/X/3热管理部件供应商,18年来自特斯拉的收入约2亿元。随着model3于19年扩产,modelY于20年量产,来自特斯拉的配套收入翻倍增长。戴姆勒、宝马、沃尔沃等客户订单预计于19/20年量产,驱动公司汽零业务中长期持续增长,成为公司增长最快的板块。

制冷业务总体稳健增长,产品结构变化带来细分产品机遇。得益于变频空调渗透率提升,电子膨胀阀较快速度增长。制冷业务,截止阀、四通换向阀、电子膨胀阀等主要产品在全球具有较高市占率,四通阀(60%+)、电子膨胀阀(50%+);截止阀(30%+)。变频空调中,电子膨胀阀的渗透率仅为30%,随着变频空调和电子膨胀阀的渗透率双双提升,电子膨胀阀有望保持20%以上增速。18年下半年以来,制冷行业增速放缓,公司通过全球化的客户覆盖以及灵活的价格策略,使得制冷业务营收高于下游行业增速。我们预计19年国内空调行业延续18年态势,在消化库存之后,20年逐步回升。

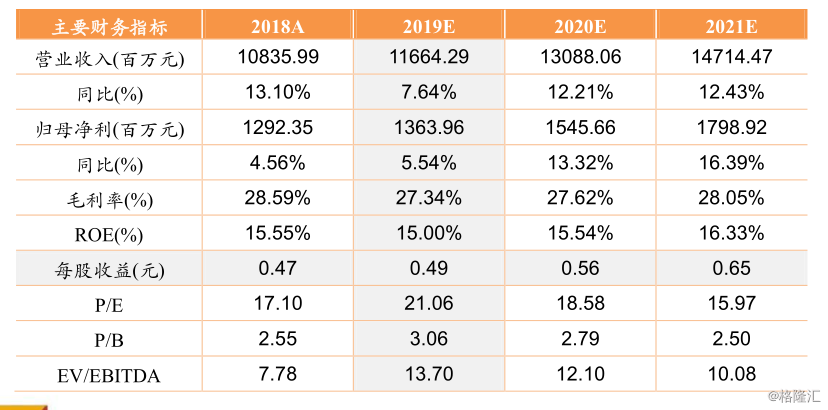

盈利预测与估值:预计2019-2021年,公司收入分别为116.64、130.88、147.14亿元,归母净利润分别为13.63、15.45、17.98亿元,同比分别增长5.54%、13.32%、16.39%,EPS分别为0.49、0.56、0.65元,对应PE分别为21、19、16倍。考虑到公司的市场地位以及未来的增长预期,给予公司2020年20倍估值,对应目标价11.2元,首次覆盖,给与“谨慎推荐”评级。

风险提示:房地产行业影响导致制冷行业需求下滑;新能源汽车补贴退坡影响过大,导致新能源汽车零部件业务不及预期;公司产品价格下滑风险,原材料上涨风险。