下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

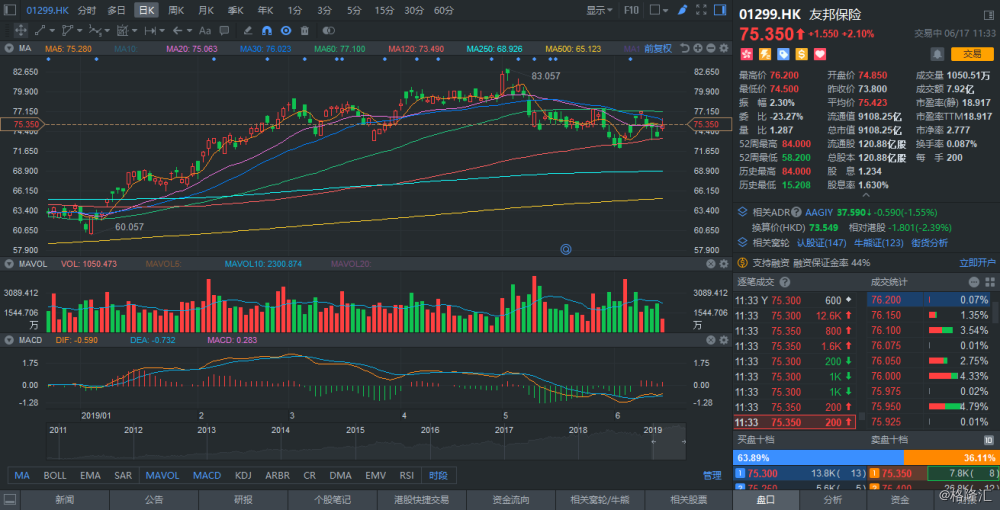

瑞信发表报告指,虽然中美关系持续紧张,惟中保监早前表示,其开放内地保险市场之步伐将继续。该行相信开放外资全资持有保险机构之机会率增加,有助友邦(1299.HK) 于内地扩大其业务版图。于内地开放市场的前提下,该行相信友邦为主要得益者,将可维持其于内地市场的优势,认为目前市场仍低估友邦于内地的发展潜力。

报告指,内地进一步开放保险市场后,友邦于2021-2031年间将每年增加一个城市的业务覆盖,料期间新业务价值增长年复合增长率可达逾30%。上调友邦目标价,自89.9港元升至98港元,评级维持“跑赢大市”。

(行情来源:富途证券)