下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

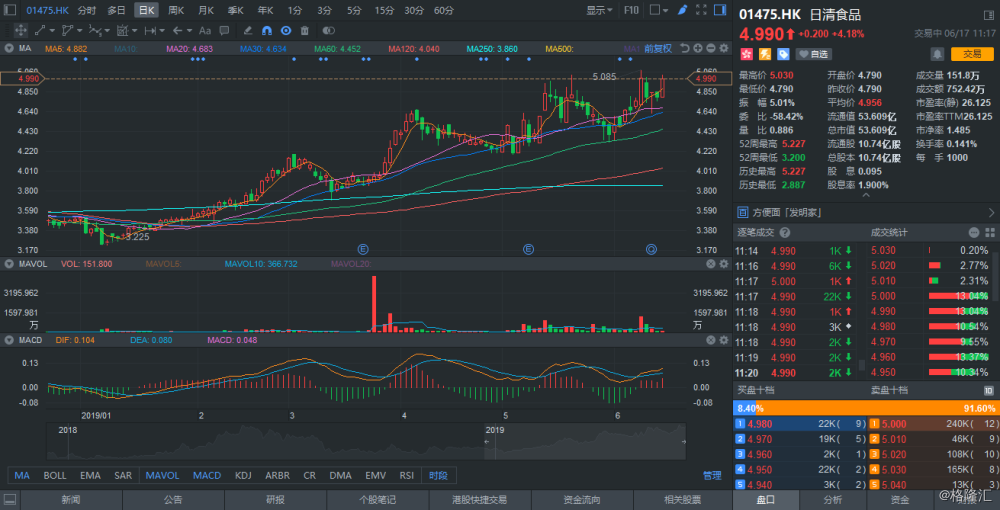

大和发表研究报告指出,分析员早前到访日清食品(1475.HK)福建厂房并与其管理层会面,了解到公司维持今年收入可达双位数增长的目标,公司更有意将产品加价以应对成本上升压力。该行重申,维持予其“买入”评级,目标价由4.65港元调升至5.44港元,并将公司2019-2021年每股盈利预测调升4%。

(行情来源:富途证券)

大和对日清透过于中国南部及东部的增长以达成收入双位数增长目标感正面,又预期公司会以其核心品牌及杯面产品在北部及西部继续扩展。大和又提到,于月初访问日清行政总裁时得悉公司有机会就产品提价去舒缓毛利压力,属十年内首次,大和认为日清在香港即食面市场具领导地位,提价后将对公司有利。