下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:靳毅团队

来源: 靳论固收

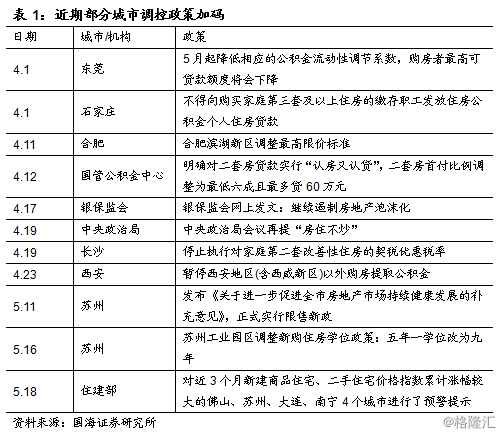

事件 5月规模以上工业增加值同比增长5.0%,前值为5.4%;1-5月,全国固定资产投资(不含农户)同比增长5.6%,前值为6.1%。5月社会消费品零售总额同比名义增长8.6%,其中限额以上单位消费品零售额同比增长5.1%。

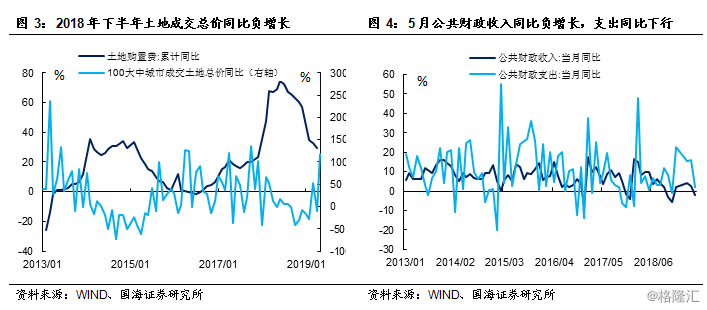

地产投资拐点或至,基建托底乏力仍需新策。投资三大项中,制造业投资累计同比增长2.7%,较上月小幅反弹0.2%,仍处于低位区间。贸易战下企业经营不确定性上升,制造业投资回暖暂时难遇。房地产投资累计同比11.2%,当月同比为9.5%,当月同比较上月回落近2.5%。年初以来房价上涨过快的城市调控政策进一步加码,明显抑制了5月地产销售。5月份商品房销售面积当月同比为-5.52%,较上月下跌6.78%。销售的下滑拖累房企回款,进一步致使新开工面积同比下行。另一方面,去年下半年土地成交市场趋冷,对土地购置费的影响将在二、三季度逐渐显现。结合土地购置与销售数据来看,今年地产投资拐点或至。基建投资累计同比为4.0%,较上月回落0.4%。基建投资的明显回落,一是因为今年地方债发行提前,基建安排与支出已经于3、4月份逐步释放,5月份是政策的观察期;二是增值税下调后,5月政府收入同比负增长,在强化的预算约束下政府开支同比仅增长2.08%,较上月下行13.86%。在经济下行压力仍然较大的背景下,政府推出托底新策概率将会上升,应予以密切关注。

“五一”错位带动社消反弹,难掩总体疲软。5月社消同比名义增长8.6%,增速较上月反弹1.4%。本月社消反弹的主要原因是“五一”节假日较往年错位。其中与节假日消费相关的化妆品、金银珠宝、服装鞋帽、通讯器材同比增速均较4月有明显反弹。汽车消费方面,由于部分地区“国六”标准将于7月提前实施,带给汽车厂商较大的库存压力,因此新车销售加速降价去库存,带动5月汽车消费额同比转负为正。下半年汽车销售同比或因低基数,维持正增长,但销售向生产的传导至少要等到“国六”正式落地,本阶段汽车厂商去库存结束之后。结合来看,5月份社消累计同比增长8.1%,扣除价格因素后,仍较年初有所下行。5月PMI反映出贸易战升级对外向型企业订单与再生产需求造成明显冲击,将会进一步传导至就业市场与居民收入,从而造成社消短期的疲软。

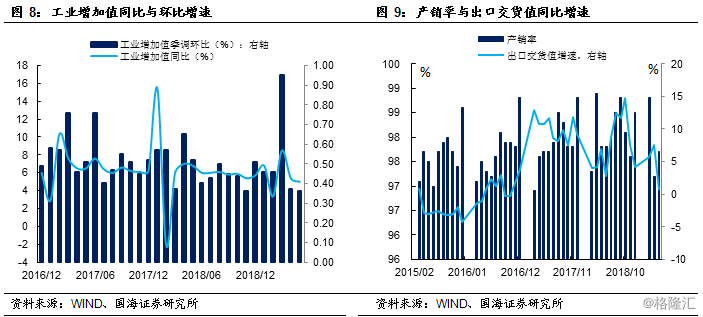

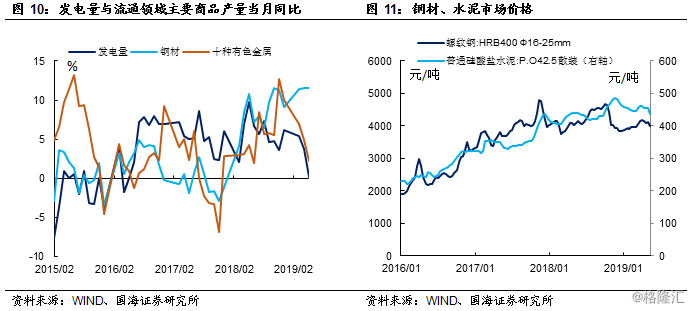

外部冲击叠加内需转向,工业生产仍处下行通道。5月工业增加值同比增长5.0%,较上月回落0.4%。受外部冲击影响,5月出口交货值同比仅增长0.7%,较上月大幅下滑6.9%,拖累本月工业生产。考虑到地产支撑下相关钢铁、水泥产量仍较为坚挺,随着地产拐点的出现,高频数据显示相关产品价格已经出现下行,若缺少新的托底政策,近期内需转向仍将带领工业生产处于下行通道。

风险提示:贸易战风险,政策支持力度不及预期。

事件

5月规模以上工业增加值同比增长5.0%,前值为5.4%;1-5月,全国固定资产投资(不含农户)同比增长5.6%,前值为6.1%。5月社会消费品零售总额同比名义增长8.6%,其中限额以上单位消费品零售额同比增长5.1%。

2

点评

2.1、地产投资拐点或至,基建托底乏力仍需新策

受内外需不振的影响,制造业投资累计同比增长2.7%,较上月小幅反弹0.2%,仍处于低位区间。贸易战下企业经营不确定性上升,制造业投资回暖暂时难以出现。

房地产投资或出现拐点。5月房地产投资累计同比11.2%,较上月回落0.7%,当月同比为9.5%,较上月大幅回落近2.5%。年初以来房价上涨过快的城市调控政策进一步加码,明显抑制了5月地产销售。5月份商品房销售面积当月同比为-5.52%,较上月下跌6.78%。销售的明显下滑拖累房企回款,进一步致使新开工面积同比下行,当月新开工面积同比增长4.02%,较上个月回落11.48%。另一方面,去年下半年土地成交市场趋冷,对土地购置费的影响将在二、三季度逐渐显现。结合土地购置与销售数据来看,今年地产投资拐点或至。

基建投资累计同比为4.0%,较上月回落0.4%。基建投资的明显回落,一是因为今年地方债发行提前,基建安排与支出已经于3、4月份逐步释放,5月份是政策的观察期;二是增值税下调后,5月政府收入同比负增长,在强化的预算约束下政府财政支出仅同比增长2.08%,较上月大幅回落13.86%。在经济下行压力仍然较大的背景下,政府推出托底新策概率将会上升,应予以密切关注。

2.2、 “五一”错位带动社消反弹,难掩总体疲软

5月社消同比名义增长8.6%,增速较上月反弹1.4%。本月社消反弹的主要原因是“五一”节假日较往年错位。其中与节假日消费相关的化妆品、金银珠宝、服装鞋帽、通讯器材同比增速均较4月有所反弹。汽车消费方面,由于部分地区“国六”标准将于7月提前实施,带给汽车厂商较大的库存压力,因此新车销售加速降价去库存,带动5月汽车消费额同比转负为正。下半年汽车销售同比或因低基数,维持正增长,但销售向生产的传导至少要等到“国六”正式落地,本阶段汽车厂商去库存结束之后。结合来看,5月份社消累计同比增长8.1%,扣除价格因素后,仍较年初有所下行。5月PMI反映出贸易战升级对外向型企业订单与再生产需求造成明显冲击,将会进一步传导至就业市场与居民收入,从而造成社消短期的疲软。

2.3、 外部冲击叠加内需转向,工业生产仍处下行通道

5月工业增加值同比增长5.0%,较上月回落0.4%。受外部冲击影响,5月出口交货值同比仅增长0.7%,较上月大幅下滑6.9%,拖累本月工业生产。考虑到地产支撑下相关钢铁、水泥产量仍较为坚挺,随着地产拐点的出现,相关产品需求将有所回落。高频数据显示钢铁、水泥产品价格已经出现下行,若缺少新的托底政策,近期内需转向仍将带领工业生产处于下行通道。

3

风险提示

贸易战风险,政策支持力度不及预期。