下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:姜超 等

来源: 姜超宏观债券研究

投资弱消费强,通胀或已见顶

——6月宏观月报(姜超 等)

摘 要

海外经济:美CPI涨幅不及预期,俄央行宣布降息。上周三,美国劳工部公布5月CPI同比上升1.8%,低于预期1.9%,汽油价格下跌抵消了食品价格的上涨;5月核心CPI同比上升2%,不及预期2.1%,主要受二手车及医疗保健产品价格下降影响。上周一,美国总统特朗普表示,美联储决策者已变得“非常具有破坏性”,其货币政策让中国在与美国的竞争中占据上风。特朗普认为,美联储加息太快,没有听从他的降息建议。上周五,俄罗斯央行宣布降息25BP至7.50%,为去年3月以来首次降息。俄罗斯央行表示,上半年经济增速低于预期,预计19年经济增速1%-1.5%,此前预测为1.2%-1.7%。

国内经济:投资弱消费强,通胀或已见顶,社融增速反弹

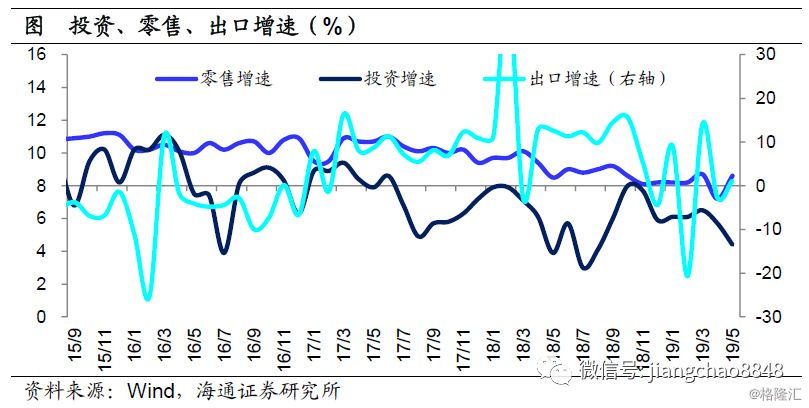

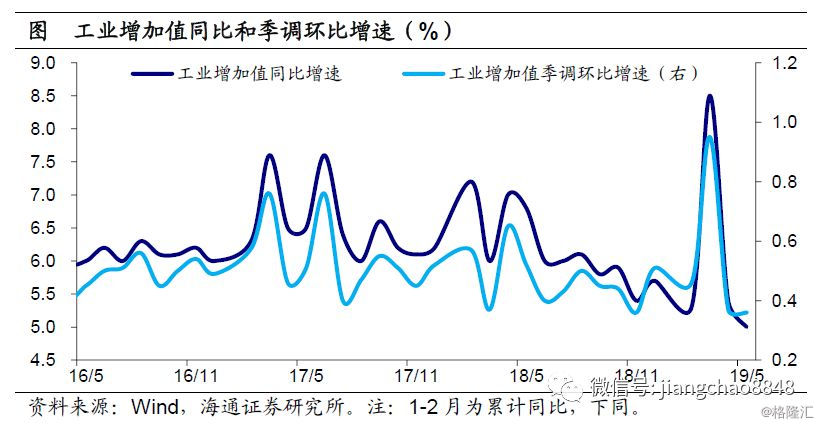

投资弱消费强。5月份工业增加值同比增速继续回落至5.0%,创多年新低。开工集中释放叠加环保约束放松导致去年同期基数较高,而季调环比降至近4年新低、制造业PMI创同期新低也指向生产仍在转弱。投资方面,1-5月全国固定资产投资同比增速回落至5.6%,5月当月增速降至4.4%,制造业投资增速反弹但仍偏低,基建投资增速小幅回落,房地产投资增速继续下滑。消费方面,5月社零增速8.6%、限额以上零售增速5.1%,较4月明显回升,很大程度上与“五一”假期错位导致4月基数偏高而5月基数偏低有关。必需消费增速涨多跌少,可选消费增速普遍回升,网购消费依然强劲。近期稳增长政策再度发力,但本轮经济难以靠基建和地产刺激来拉动回升。我们预计减税降费政策落地,有望增加居民收入、提升消费增速,带动经济筑底企稳。

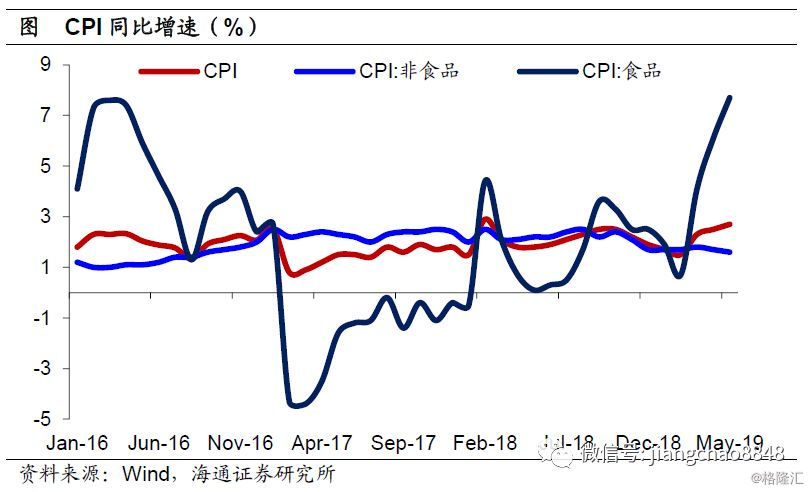

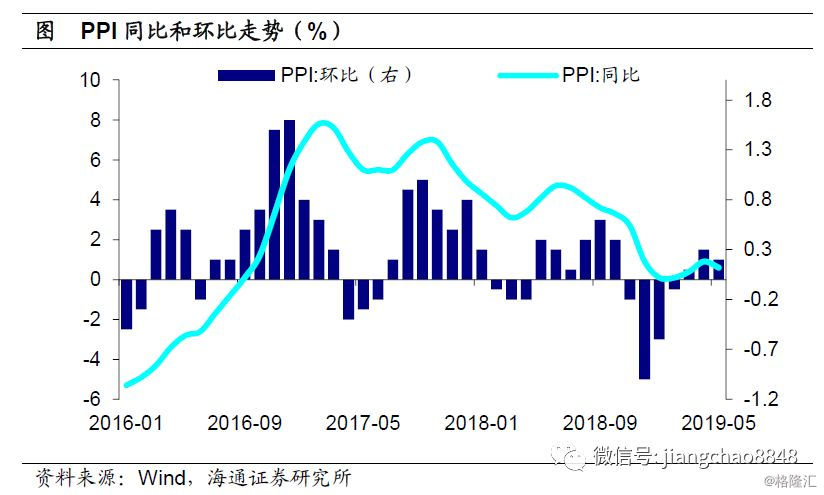

通胀或已见顶。5月CPI环比持平,同比继续回升至2.7%。去年水果减产导致今年果价大幅上涨,鲜菜大量上市菜价下跌,天气变热猪肉需求下降,猪价回落。机票和旅行价格下跌,柴油和汽油价格上涨。6月以来鲜果价格回落,猪价小幅反弹,菜价持续下降,预计6月CPI同比或回落至2.6%,5月或是CPI全年高点。5月PPI环比上涨0.2%,同比回落至0.6%。目前国内生产仍然较弱,6月以来钢价持续回落,煤价平稳,油价震荡,我们预计6月PPI同比继续回落至-0.2%。

社融增速反弹。5月新增社融1.4万亿元,同比多增4466亿元,表外非标融资拖累减轻,同比少减近2800亿元,是主要的贡献。去年4月底资管新规落地后,非标融资规模5月开始走低,形成较低基数,这一趋势未来或将延续。5月人民币贷款增加1.18万亿元,同比多增300多亿元,其中居民贷款较去年同期多增近500亿元,主要是中长贷多增,企业贷款基本持平去年同期,主要是短贷同比多增。5月M2同比持平于8.5%,M1同比回升至3.4%,M0同比上升至4.3%。5月社融存量增速从4月的10.4%回升至10.6%。近两个月经济低位徘徊,往后看通胀压力有限,央行行长近期表示,当前利率处于合适的水平,但若未来环境恶化,有足够的政策空间应对。我们预计,货币仍将维持相对宽松。

国内政策:减税效果显现。19年5月全国一般公共预算收入17268亿元,同比增速-2.1%,一般公共预算支出17356亿元,同比增速2.1%。财政收入增速的转负意味着减税效果已经显现。国务院副总理刘鹤表示,不管暂时出现什么情况,中国经济长期向好的趋势不会改变,外部压力有利发展;国际金融危机发生以后,我国金融体系是正常的;宏观杠杆率的高速增长势头已被初步遏制,大力促进资本市场健康发展;要打好防范化解金融风险攻坚战,注意把握好处置风险的力度和节奏;实施好金融调控,加强货币政策、宏观审慎政策、微观审慎监管的协调配合。银保监会主席郭树清表示,在经济转换动能的当下,要再次明确对待房地产行业的态度,不能过度依赖房地产经济,同时也要防止房地产企业融资过度挤占银行信贷资源。

1. 海外经济:美CPI涨幅不及预期,俄央行宣布降息

1.1 美国5月CPI涨幅不及预期

美国5月CPI涨幅不及预期。上周三,美国劳工部公布5月CPI同比上升1.8%,低于预期1.9%,前值2%,汽油价格下跌抵消了食品价格的上涨,通胀整体温和;5月核心CPI同比上升2%,不及预期2.1%,前值2.1%,主要受二手车及医疗保健产品价格下降影响。

特朗普再度“批评”美联储。上周一,美国总统特朗普表示,美联储决策者已变得“非常具有破坏性”,其货币政策让中国在与美国的竞争中占据上风。特朗普认为,美联储加息太快,没有听从他的降息建议。

1.2 俄罗斯央行宣布降息

俄罗斯央行宣布降息。上周五,俄罗斯央行宣布降息25BP至7.50%,为去年3月以来首次降息。俄罗斯央行表示,上半年经济增速低于预期,预计19年经济增速1%-1.5%,此前预测为1.2%-1.7%。

英国4月经济萎缩。上周一,英国国家统计局公布4月经济环比萎缩0.4%,创2016年3月份以来最大月度跌幅。4月英国制造业环比下滑3.9%,而汽车制造量环比减少24%,原因在于主要制造商将定期停产维护的时间改到原定脱欧日期3月29日前后几周,以防范突然脱欧可能造成的冲击。

2. 5月数据:投资弱消费强,通胀或已见顶,社融增速反弹

投资弱消费强。5月工业增加值同比继续回落至5.0%,较4月继续回落,并创下多年新低。一方面,开工集中释放叠加环保约束放松,令去年同期基数较高;另一方面,季调环比降至近4年新低,制造业PMI创同期新低,表明生产仍在转弱。投资方面,1-5月固定资产投资同比回落至5.6%,5月当月增速降至4.4%,制造业投资增速反弹但仍偏低,基建投资增速小幅回落,房地产投资增速继续下滑。消费方面,5月社零增速8.6%、限额以上零售增速5.1%,均较4月明显回升,很大程度上与“五一”假期错位导致4月基数偏高而5月基数偏低有关。必需消费增速涨多跌少,可选消费增速普遍回升,网购消费依然强劲。近期稳增长政策再度发力,但本轮经济难以靠基建和地产刺激来拉动回升。我们预计减税降费政策落地,有望增加居民收入、提升消费增速,带动经济筑底企稳。

通胀或已见顶。5月CPI环比持平,同比继续回升至2.7%。去年水果减产导致今年果价大幅上涨,鲜菜大量上市菜价下跌,天气变热猪肉需求下降,猪价回落。机票和旅行价格下跌,柴油和汽油价格上涨。6月以来鲜果价格回落,猪价小幅反弹,菜价持续下降,预计6月CPI同比或回落至2.6%,5月或是CPI全年高点。5月PPI环比上涨0.2%,同比回落至0.6%。目前国内生产仍然较弱,6月以来钢价持续回落,煤价平稳,油价震荡,我们预计6月PPI同比继续回落至-0.2%。

社融增速反弹。5月新增社融1.4万亿元,同比多增4466亿元,表外非标融资拖累减轻,同比少减近2800亿元,是主要的贡献。去年4月底资管新规落地后,非标融资规模5月开始走低,形成较低基数。5月人民币贷款增加1.18万亿元,同比多增300多亿元,其中居民贷款较去年同期多增近500亿元,主要是中长贷多增,企业贷款基本持平去年同期,主要是短贷同比多增。5月M2同比持平于8.5%,M1同比回升至3.4%,M0同比上升至4.3%。5月社融存量增速从4月的10.4%回升至10.6%。近两个月经济低位徘徊,往后看通胀压力有限,央行行长近期表示,当前利率处于合适的水平,但若未来环境恶化,有足够的政策空间应对。我们预计,货币仍将维持相对宽松。

2.1 通胀:5月CPI续升,通胀或已见顶

5月CPI环比持平,同比继续回升至2.7%,创下18年2月以来新高。食品方面,去年水果减产导致今年果价大幅上涨,而鲜菜大量上市导致菜价下跌,天气变热导致猪肉需求下降,猪价也出现回落,5月食品CPI环比上涨0.2%。非食品方面,机票和旅行价格下跌,而受成品油调价影响,柴油和汽油价格上涨,5月非食品CPI环比持平。

5月食品价格环比0.2%,远高于去年同期-1.3%,历史上5月食品价格往往环比下跌,今年属于逆季节性上涨。

具体来说,去年天气不佳导致苹果和梨减产,今年库存减少推动水果价格大幅上涨,鲜果环比上涨10.1%,影响CPI上涨约0.20个百分点,也是5月食品价格上涨的主因。此外,供应偏紧也导致鸡蛋价格上涨7.6%。但天气回暖导致鲜菜供应大增,菜价下降7.9%,影响CPI下降约0.22个百分点。而猪肉需求减少也拖累猪价环比下降0.3%。

从同比来看,5月食品价格上涨7.7%,涨幅比4月上升1.6个百分点,创下2012年1月以来新高。其中鲜果价格同比上涨26.7%,相比于4月大幅上升13.4个百分点,影响CPI上涨约0.48个百分点。尽管蔬菜价格季节性回落,鲜菜价格同比仍然高达13.3%,影响CPI上涨约0.31个百分点。而去年同期猪价大幅下跌,低基数效应下猪肉同比涨幅进一步扩大到18.2%,影响CPI上涨约0.38个百分点。此外,鸡蛋同比涨幅进一步扩大至8.7%。

供给收缩导致水果价格上升,目前或已见顶回落。4月以来水果价格大幅上涨,5月水果CPI同比已经上升至26.7%,创下2011年5月以来最高值。水果的涨价主要在于供给小于需求,而供给减少的主要原因是去年恶劣的天气导致产量下降并影响今年水果供给。考虑到水果生长的周期性,6月以后会有大量新鲜水果上市,包括西瓜、葡萄、桃子、芒果等等。由于水果之间具有较强的替代性,这些水果的大量供给将压低其他水果因为短期供需失衡而提升的价格。6月11日农业部监测的水果平均批发价格为8.05元/公斤,已经出现见顶回落的迹象。

猪价涨幅趋缓,仍是通胀重要因素。今年受到非洲猪瘟的影响,猪价自3月以来反季节性持续上涨,但是进入5月以后,猪肉价格涨幅趋缓,环比出现小幅下降。由于6月-8月是猪肉价格季节性上涨的月份,未来猪价CPI同比上升幅度可能收窄。但是4月生猪存栏和母猪存栏仍在进一步下降,未来猪肉供给将继续处于偏紧状态,会支撑猪价维持高位,这意味着猪肉CPI同比未来将维持在15%以上,仍然是食品CPI走高的主要拉动力。

4月非食品价格环比持平。具体来说,旅行社收费价格下降1.5%,导致教育文化和娱乐价格再次由正转负,环比下降0.2%。而受成品油调价等因素影响,汽油和柴油价格分别上涨2.0%和2.2%,但机票价格下降6.5%,交通和通信价格与4月持平。整体来看,历史同期非食品价格环比往往出现上涨,今年5月非食品表现较弱。

从同比来看,5月非食品价格上涨1.6%,相比于4月继续下降0.1个百分点,影响CPI上涨约1.26个百分点。其中医疗保健和教育文化娱乐价格依然涨幅靠前,交通和通信价格跌幅扩大。

6月以来鲜果价格回落,猪价小幅反弹,菜价持续下降,食品价格相比于5月均值继续下降,预计6月食品CPI同比或小幅回落。近期国际油价大幅下跌,6月11日国内汽油和柴油价格分别下调465和445元/吨,预计非食品CPI同比受其拖累也将小幅回落。综合来看,我们预计6月CPI同比或回落至2.6%。

5月PPI环比上涨0.2%,同比0.6%,涨幅比4月回落0.3个百分点。

从环比来看,生产资料价格上涨0.2%,涨幅比4月回落0.2个百分点;生活资料价格上涨0.1%,回落0.1个百分点。分行业来看,价格上涨的有21个,下降的有11个,持平的有8个。其中油气开采(4.2%)和燃料加工(1.8%)价格涨幅扩大,黑金冶炼加工(0.8%)和仪器仪表(0.1%)价格涨幅回落,化学纤维(-1.3%)和化学原料制品(-0.2%)价格由涨转降,煤炭采选(0.7%)价格由降转涨。

从同比来看,生产资料价格上涨0.6%,涨幅比4月回落0.3个百分点;生活资料价格上涨0.9%,涨幅与4月相同。行业表现上,价格涨幅回落的行业有油气开采、黑金冶炼加工、非金属矿物制品和燃料加工,价格降幅扩大的行业有化学原料制品、有色冶炼加工和汽车制造,价格涨幅扩大的行业有煤炭采选。

6月以来钢价持续回落,煤价保持平稳,油价震荡。因为增值税率下调导致PPI走高的短期影响已经逐步消退,考虑到近期国际油价出现大幅下调,我们预计6月PPI同比回落至0.1%。

尽管今年食品CPI一直处于较高水平,但是无论是猪价还是水果价格上涨,实际上都是因为供给端收缩而非需求端扩张,这就意味着其他价格上涨的空间并不大。从历史情况来看,高通胀往往需要货币增速显著回升来配合,但是今年M2增速没有大幅反弹,这意味着今年没有出现货币超发的情况。未来通胀仍将处于温和区间,我们认为5月或是CPI全年高点。整体来看,通胀风险将逐步减弱,未来货币仍将维持相对宽松。

2.2 工业:工业继续转弱,行业涨多跌少

工业增速继续回落。5月份,规模以上工业增加值同比增速5.0%,季调环比增速0.36%,均较4月小幅回落,印证5月发电量增速几近归零、制造业PMI创下同期新低。

我们认为,5月工业增速继续回落,原因主要有两个方面。一是去年同期基数较高。春节偏晚导致开工集中释放,以及环保限产放松带来的部分行业生产畸高,令去年4、5月工业生产异常高企。二是工业生产仍在转弱,这从季调环比增速降至16年以来新低、制造业PMI回落至线下并创下同期新低,以及中微观数据皆可得到印证。

从中观看,主要行业增加值增速涨多跌少。具体来看:5月份,下游消费类行业中,农副、纺织上升,食品、汽车、医药回落;中游装备加工类行业中,通用设备、专用设备、运输设备、金属制品均上升,电子下滑;中游原材料类行业中,钢铁、有色、建材、化工、橡胶塑料上升,电力下滑。此外,上游采矿业增速略有回升。整体看,大部分行业增速微幅回升,拖累主要来自于电力、汽车、医药、电子等行业增速显著下滑。

从微观看,主要产品产量增速涨少跌多。具体来看:5月份,发电量增速几近归零,上游煤炭产量增速回升,而原油加工量增速下滑;中游乙烯、水泥产量增速上升,钢铁、有色金属、化纤产量增速均下滑;下游汽车产量跌幅扩大。整体看,与地产、基建相关的工业品产量,以及汽车产量增速均在下滑。

水泥、化纤、汽车产量增速明显下滑,一定程度上与去年同期基数较高有关。

5月工业、投资均较低迷,这与中观层面5月挖掘机销量增速下滑转负相互印证。近期稳增长政策再度发力,央办国办发文,允许将专项债作为重大项目资本金。考虑到影子银行融资还在萎缩,政府举债全面规范,以及棚改目标的大幅下调,本轮经济难以靠基建和地产刺激来拉动回升。而消费对经济的贡献早已超过投资,减税降费政策落地,有望增加居民收入、提升消费增速,从而带动经济筑底企稳。

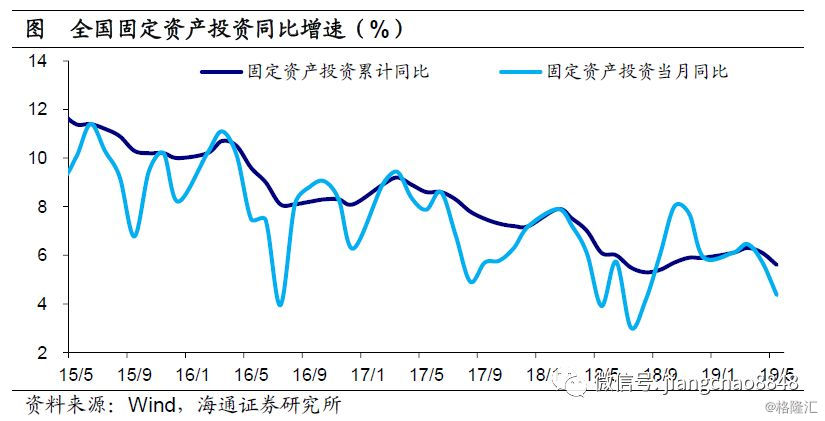

2.3 投资:投资增速回落,地产基建拖累

固定资产投资增速再度回落。1-5月份,全国固定资产投资同比增速5.6%,较4月继续下滑,其中5月当月增速下滑至4.4%。而1-5月民间投资增速也同步下滑至5.3%,指向投资的内生动力仍显不足。

具体看,三大类投资中:

制造业投资增速反弹仍偏低。1-5月份,制造业投资同比增速略反弹至2.7%,但仍然处在历史低点附近,反映前期盈利下滑的拖累仍在显现。各行业中,有色、化工增速显著回升,汽车、金属制品也有所反弹;而医药、专用设备增速下滑显著。

基建投资增速小幅回落。1-5月份,基础设施(不含电力等)投资同比增速回落至4.0%,而旧口径下的基建(包含电力等)投资同比增速则回落至2.6%。一方面,年初以来积极财政持续发力,1-5月财政支出占到财政收入的103%,而减税带来的财政收入放缓,令托底力度有所减弱。另一方面,影子银行融资仍在萎缩,政府举债全面规范,融资受限也令基建投资回升力度较弱。

房地产投资增速继续下滑。1-5月份,房地产开发投资同比增速继续回落至11.2%,其中5月当月增速下滑至9.2%。年初以来,房地产投资结构发生明显变化,1-4月土地购置费增速29.7%,较18年的57%明显下滑,这使得剔除土地购置费前、后的房地产投资增速之间的背离,房地产投资名义、实际增速之间的背离均明显收敛。但5月房地产开发企业到位资金增速再度回落,对房地产投资形成拖累。

总结来看,5月投资增速下滑,主要是受地产、基建投资增速双双下滑拖累。

地产销量增速下滑转负。5月份,全国商品房销售面积同比增速-5.5%,较4月下滑转负。高频数据显示,5月一二线城市地产销售再度转弱,三四线城市地产销售受棚改规模腰斩影响,仍较疲弱。此外,低基数效应消退也令5月地产销量同比增速承压。

土地购置跌幅仍大,新开工增速回落。受地产销售低迷、地价依然高企影响,5月土地购置面积跌幅仍高达30%以上,而新开工面积增速也因高基数明显下滑至4%,而这都势必令未来地产投资承压。

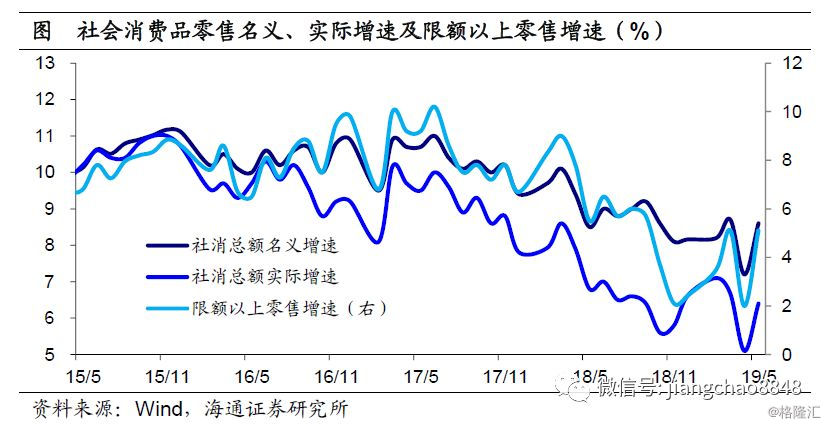

2.4 消费:消费增速回升,汽车增速转正

消费增速明显回升。5月份,全国社会消费品零售总额同比增速8.6%,剔除价格因素后同比增速6.4%,限额以上单位消费品零售额同比增速5.1%,均较4月明显回升,并较3月基本持平。

值得注意的是,5月消费增速明显回升,这在很大程度上与“五一”假期错位有关。去年假期三天中有两天在4月、一天在5月,而今年假期四天全在5月,这使得4月基数明显偏高,而5月基数明显偏低。综合看,4、5月社零合计增速7.9%,较3月略回落。

分品类看:

必需消费增速涨多跌少。5月份,食品饮料类、纺织服装类零售增速分别回升至10.7%、4.1%,日用品类、化妆品类零售增速分别为11.4%、16.7%,一降一升。

可选消费增速普遍回升。5月份,汽车类零售增速回升转正至2.1%,石油及制品类零售增速反弹至3.1%,而地产相关的家电、家具、建材类零售增速分别为5.8%、6.1%和-1.1%,也是涨多跌少。此外,金银珠宝、通讯器材类零售增速也都较4月回升。

网购消费依然强劲。1-5月份,实物商品网上零售增速略回落至21.7%,但仍远高于社消零售增速,因而占社消零售的比重继续上升至18.9%。

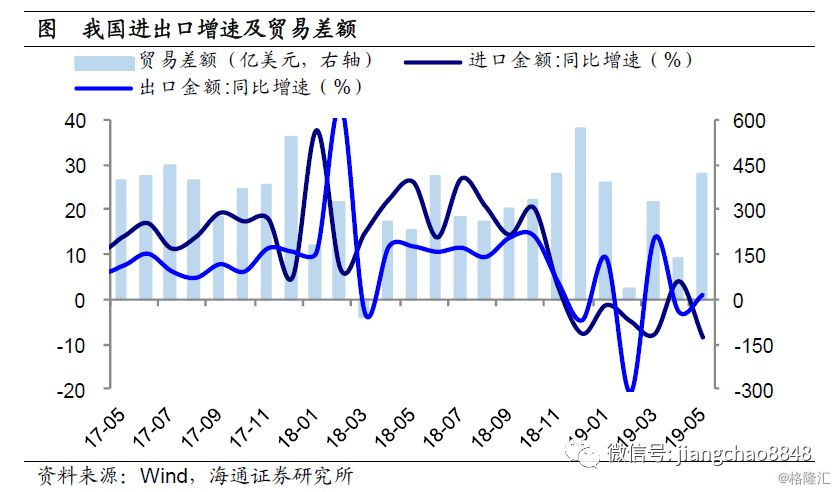

2.5 外贸:出口低位回升,进口普遍减少

5月我国以美元计价出口同比1.1%,前值-2.7%,出口呈弱势改善。海外主要经济体中,5月美、欧、日PMI均小幅走低,且欧元区和日本制造业PMI均处在荣枯线下,外部经济走势趋弱,依然会制约整体外需。

从国别和地区来看,5月我国对美国(-4.2%)和日本(0.5%)出口增速均有回升,对欧盟(6.1%)出口略有放缓。新兴经济体中,对东盟(3.5%)、韩国(1.8%)、印度(-4.5%)、中国香港(-3.1%)出口增速均有改善。

从贸易方式看,5月一般贸易(4.0%)和加工贸易(-6.1%)出口增速均有回升。从产品类型看,5月劳动密集型产品(21.1%)出口增速大幅反弹,美国提高关税威胁下部分商品“出口抢跑”可能再次出现,机电产品(0.5%)和高新技术产品(0.5%)出口同比增速也重新转正。

从重点出口商品来看,除集成电路外,其余主要出口商品增速均有回升。5月集成电路出口增速从4月的26.9%回落至12.3%,或与美国对中国相关商品加强限制有关。而其他主要出口商品,如手持无线电话机(-4.0%)、自动数据处理设备(-4.1%)、服装(-0.1%)、纺织(3.6%)、家具(3.3%)等出口增速均呈现回升,其中,服装等商品原本并未被加税,但此次出现在3000亿美元的拟加税清单中,可能存在“抢跑效应”。

5月我国进口同比增速大幅回落至-8.5%,前值4.0%,5月国内生产需求放缓,去年同期进口亦有高基数。从数量看,5月我国进口大豆(-24.0%)、铁矿石(-11.0%)、原油(3.0%)、铜(-23.2%)、集成电路(-0.5%)增速都大幅回落;从金额看,进口原油(5.6%)、铜(-28.3%)、集成电路(-10.8%)增速下滑,涨价因素支撑铁矿石(24.0%)进口金额增速平稳。

其他重点进口产品中,5月我国汽车及底盘(4.4%)、初级形状的塑料(-12.8%)、汽车零配件(-21.6%)的进口金额同比增速都明显回落。

5月出口改善、进口负增,贸易顺差回升至416.5亿美元。5月对美顺差268.9亿美元,1-5月我国对美出口和进口累计增速分别下滑8.4%和29.6%,5月以来中美贸易问题添变数,对贸易形成扰动,如部分商品或再度抢出口,同时对美大豆进口减少等,未来走向仍需关注6月底G20会议关键时点。

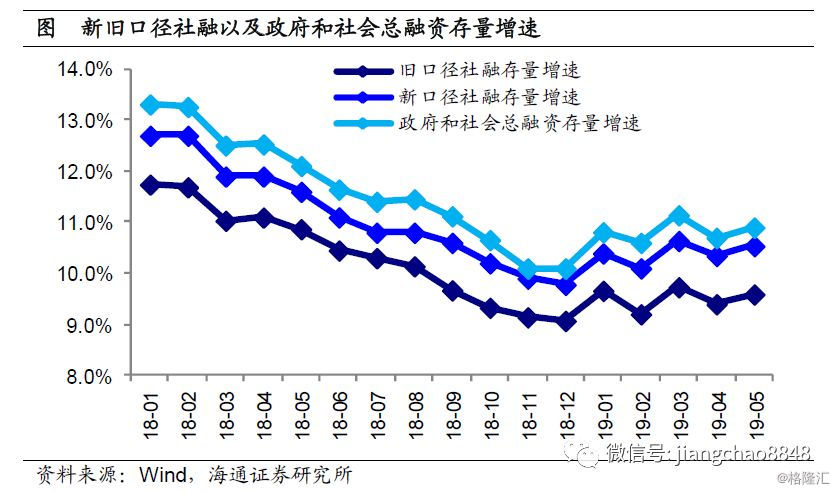

2.6 金融:社融增速反弹,货币维持宽松

5月新增社融1.4万亿元,同比多增4466亿元。其中,对实体发放贷款1.19万亿元,同比多增459亿元;表外非标融资拖累减轻,同比少减近2800亿元,分项来看,委托贷款、信托贷款、未贴现的银行承兑汇票分别同比少减少939、884、971亿元;地方政府专项债券净融资1251亿元,同比多增239亿元;企业债券融资同比多增858亿元;股票融资同比少增179亿元。

社融同比多增的主要贡献来自非标融资少减了近2800亿元。去年4月底资管新规落地后,非标融资规模5月后走低,形成较低基数。5月委托贷款减少631亿元,而去年同期减少了1570亿元;5月信托贷款减少了52亿元,而去年同期减少904亿元;5月未贴现的银行承兑汇票减少770亿元,而去年同期减少了1740亿元。这一趋势未来或仍将延续,对社融增速起到支撑。

5月人民币贷款增加1.18万亿元,同比多增300多亿元。其中,居民部门贷款增加6625亿元,较去年同期多增近500亿元,居民短贷同比小幅少增272亿元,而中长贷同比多增754亿元。

企业部门贷款增加5224亿元,基本持平于去年同期,其中,企业短贷同比多增约1800亿元,增加比较明显,但同时中长贷同比少增约1500亿元,此外票据融资同比少增300多亿元。国内经济3月回升,但最近两月生产、需求双双放缓,外部环境也面临不确定性,或对企业预期产生影响,也不利于信贷的持续大幅扩张。

5月财政存款增加4849亿元,同比多增近1000亿元。4月居民部门存款同比多增251亿元,而企业部门存款同比多增1042亿元。5月M1同比回升至3.4%,企业短期流动性有所改善,M2同比持平于8.5%,M0同比上升至4.3%。

5月社融存量增速从4月的10.4%回升至10.6%,我们测算若不含专项债社融存量增速从9.4%回回升至9.6%,政府和社会总融资存量增速从10.7%回升至10.9%。企业各类总融资增速从6.5%升至6.7%。

4月社融增速回落而5月小幅反弹,但以非标少减和企业短贷贡献为主。近两个月经济低位徘徊,往后看通胀压力有限,央行行长近期表示,当前利率处于合适的水平,但若未来环境恶化,有足够的政策空间应对。我们预计,货币仍将维持相对宽松。

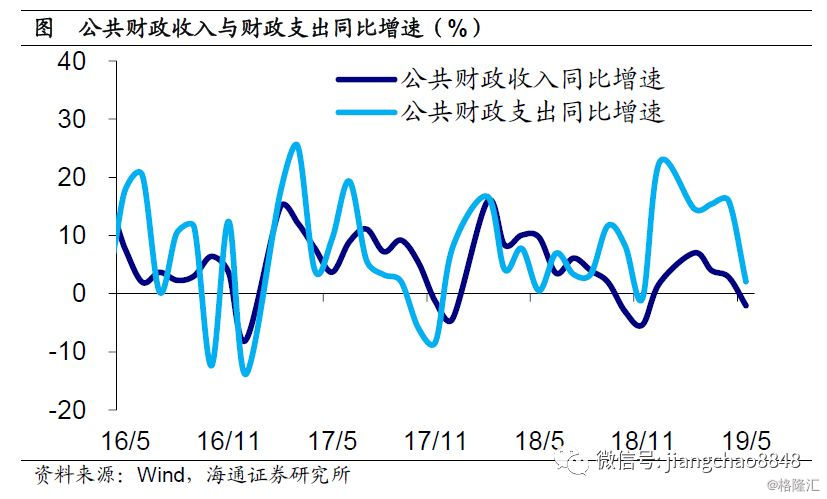

2.7 财政:收支双双回落,减税效果显现

5月全国一般公共预算收入17268亿元,同比增速转负至-2.1%。其中中央收入增速回落至0.9%,地方本级收入增速由正转负至-4.9%。财政收入增速转负主因增值税和个税等税种减税政策效果逐渐显现。

5月税收收入14801亿元,同比增速转负至-7%,较4月的2.5%明显回落,非税收入2467亿元,同比增长43.5%,较4月的5.4%大幅提升。

分项收入涨跌互现。具体来看:5月主要收入项目中,增值税增速大幅转负至-20%,高基数叠加减税政策效果显现;得益于去年同期基数走低,消费税和企业所得税增速分别由负转正至24.5%、9%;个人所得税增速降幅略收窄至29.5%,但依然偏低,减税效果延续;进口货物增值税增速降幅扩大至12.4%,印证5月进口增速大幅回落;土地和房产相关税收增速涨跌互现。

5月全国一般公共预算支出17356亿元,同比增速2.1%,较4月增速15.9%大幅回落,在去年同期低基数情况下,却仍录得年内新低,其中中央支出增速和地方本级支出增速分别回落至5.3%、1.4%。财政支出增速回落主因前期支出进度较快形成透支,此外,财政收入增速放缓也对其有一定的压力。

1-5月各项分项支出中,交通运输(32.7%)支出增速领跑。节能环保(29.8%)、科学技术(29.3%)、城乡社区支出(20.3%)增速较高、紧随其后,各分项支出增速较4月普遍回落。

5月全国政府性基金收入累计24744亿元,累计增速-3.8%,较4月的-4.8%降幅略有收窄,其中中央增速转负至-1.4%,地方增速降幅收窄至4%,国有土地使用权出让收入增速略回升至-6%,但仍处低位。

受集中开票后收入确认因素扰动,4月增值税收入增速不降反升,而5月在干扰因素消除之后,减税政策效果终于显现,增值税收入增速大幅转负,个税增速也持续保持低位,带动税收收入和财政收入增速双双回落。此外,前期较快的财政支出节奏在5月明显放缓,收支矛盾有所缓解。

3. 政策:减税效果显现

减税效果显现。2019年5月全国一般公共预算收入17268亿元,同比增速-2.1%,一般公共预算支出17356亿元,同比增速2.1%。财政收入增速的转负意味着减税效果已经显现。

实施好金融调控。国务院副总理刘鹤表示,不管暂时出现什么情况,中国经济长期向好的趋势不会改变,外部压力有利发展;国际金融危机发生以后,我国金融体系是正常的;宏观杠杆率的高速增长势头已被初步遏制,大力促进资本市场健康发展;要打好防范化解金融风险攻坚战,注意把握好处置风险的力度和节奏;实施好金融调控,加强货币政策、宏观审慎政策、微观审慎监管的协调配合。

不能过度依赖地产。银保监会主席郭树清表示,在经济转换动能的当下,要再次明确对待房地产行业的态度,不能过度依赖房地产经济,同时也要防止房地产企业融资过度挤占银行信贷资源。