下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:克而瑞地产研究

2019年3月以来,二线城市在多宗优质土地集中供应的刺激下,地市热度明显提升,溢价率明显上扬。趁着这一波热度,部分三四线城市也加大了土地供应规模,各地供地态度也由收紧向放松过渡,土地市场显著升温,尤其是一体化进程较快的长三角三四线明显加强了供应力度,土地市场整体呈现量价齐升的格局。但是在4、5月住建部接连发出预警提示,自然资源部强调“分类供地”之后,随着年中各城市供地计划的密集发布,各城市土地供应动向又面临着更多变数。

考虑到各城市当前土地市场热度、土地供应预期不尽相同,未来各能级城市市场也将继续分化。站在年中的关口,我们有必要在厘清上半年市场走向的基础上,结合各城市2019年宅地供应计划动向,对各能级城市接下来的土地市场走向进行系统性分析,进而为各房企下一步的投资拿地提出可行性建议。本文主要内容如下:

1、优质地块入市增多激活土地市场,整体供地量和去年同期基本持平,不过成交规模却不及去年同期。虽然目前土地市场有所回温,供应节奏也有所恢复,然而成交面积却由于成交主力三四线年初的成交规模显著减少影响而下滑。

2、大部分城市土地起拍单价上涨。为保证土地顺利出让,2019年确实有不少地块出让底价有所回调,但就全局而言,与全国住宅价格稳步上涨一致,还是上调出让底价的地块更多。并且在企业拿地信心逐渐恢复的情况下,在土地“不愁卖”的情况下,地价下调的可能性也将越来越小。

3、上半年土地市场升温,四成城市地价创三年新高。各线城市流拍率呈逐月减少趋势,与此同时,溢价率较去年下半年也有明显上升,尤其是二线城市溢价率一度升至25.2%的高位;从土地成交均价来看也有明显上涨,四成城市地价创近三年新高。从区域来看,一体化进程较快的长三角城市热度最高,但和去年高位相比,市场热度并未回升到最高位,还远谈不上全面突破历史价格高点。

4、各能级分化:一、二线城市土地市场率先回暖,供应明显增加,而三四线城市供应收缩,整体成交规模也随之下跌。一二线城市由于需求支撑强劲,在市场下行时成为房企重点布局对象,市场自3月后就一直在转好,成交规模也在逐渐恢复;三四线城市在年初成交量已然跌到谷底,近几个月虽然在市场热度整体上升的带动下成交量有所上涨,但仍不及去年同期,并且4月份自然资源部出台分类调控措施,5月份多数三四线城市的供应量已有缩减,未来成交规模再度下降的可能性比较大。

5、多数城市全年宅地供应指标相对保守,三四线下半年供应预计将会缩减。2019年前5个月,已经有超过500个城市发布了2019年的供地计划,就这些城市宅地供应量总体变动来看,同比2018年上涨近一成,中西部供地大户渝、郑等城市增量最为显著,三四线城市中,四川、广西、河北等省份涨幅突出;从供应的类别上看,保障性住房用地供应力度明显增强,多城保障性住房用地比重超20%,二线供应量增幅明显超三四线;无论是一二线还是三四线城市,大部分城市供地计划均相对保守,仅大连、厦门、沈阳、郑州等少数城市供地规模动向与中央要求不符,土地供应过量的现象依旧存在。这在一定程度上也体现了“夯实地方主体责任、自然资源部土地供应分类调控”的调控策略。

而对于接下来的供地动向,结合当前各城市商品住宅市场、土地市场热度以及自然资源部通知要求等情况来看,呈现以下局面:

一线城市下半年供给力度或将超过上半年,宅地供应量将会显著增加,且北京和上海会大幅度倾向保障性住宅,广州、深圳等保障用地供应力度也有增加的趋势。

二线城市宅地供应量整体上较为保守,但根据今年4月份自然资源部要求各地根据商品住宅消化周期来确定今年的土地供应量,一些消化周期比较低的城市后期也可能极有会增加土地供应量。就此来看,二线城市的土地供应量在今年下半年仍将保持较为充裕的水平。

大多数三四线城市供地也相对保守,具体表现在三方面:第一,楼市较为萧条的东北城市主动削减宅地指标,第二,热点的无锡、佛山等城市供应指标也有所缩减;第三,其他的热点譬如南通、东莞等城市即使增加宅地供应量,但由于楼市热度较高,土地去化周期低于1年,供需紧张情况依旧难以缓解。总的来看,大部分三四线城市供地计划适度减少了供地量,但也有部分城市存在供地计划规模过高的风险,东北、四川等区域的部分三四线城市计划供地量相比上年还有所扩大,考虑到这些城市属于典型的人口流出型城市,购房需求乏力,库存风险较高,企业拿地时更应该避免此类区域。

供地动向:优质地块入市增多激活市场,调控政策加码致成交规模再度下滑

市场下行的压力下,去年下半年流拍现象频发,因而年初多数城市收紧了土地供应,成交规模也受此影响呈现下降趋势。为了保障土地供应,稳定地市楼市预期,一二线城市在年初集中供应了大量的优质地块,以调低出让底价、减少配建等方式吸引企业拿地,如上海内环稀缺土地的供应,福州2月份也出让了多宗一二环优质宅地。在此影响下,以杭州、福州、合肥为代表的东部二线城市率先回暖。趁此热度,一二线城市纷纷加大了土地供应规模,各地供地态度也由收紧向放松过渡,长三角区域的三四线也紧跟加大供应力度,进而带动整体成交规模上涨。但随着市场热度的升高,调控政策也随之而来,4月份中旬自然资源部出台的分类调控措施直接让多数三四线城市5月的供应规模下滑,导致整体成交规模上涨趋势减缓。

1、供地规模变化:多数三四线城市供地量下滑,成交规模不及去年同期水平

虽然2019年以来整体成交量缩减,但各能级情况有所分化,一二线供地力度明显加大,三四线在市场降温的影响下土地成交也不及去年同期,具体来看:

1.1 一线城市:供地力度加大,广州成交规模超去年同期7成

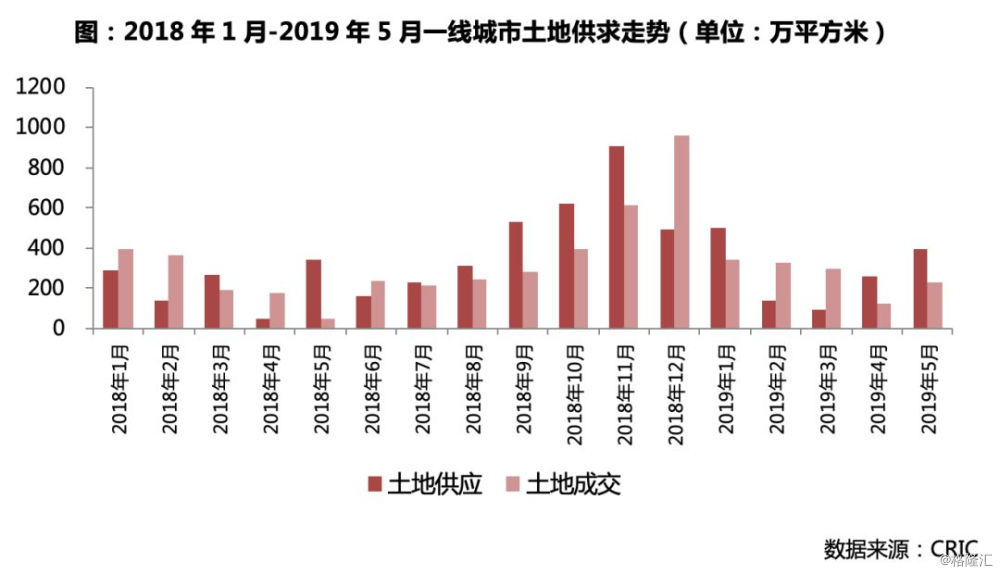

无论从供应还是成交来看,一线城市在前5个月明显加大了供地力度来保障土地的供应。供应方面,一线城市前5个月土地供应量为1411万平方米,累计同比上升了近三成;成交方面,四个城市总成交建筑面积达到了1358万平方米,和去年同期相比也是增加状态,同比增长了15%。并且从今年月度供求情况来看,除2月和3月外一线城市是供小于求的,其余月份均是供大于求的,其中四月份的土地供求比更是超过2,供地量大幅增加。

1.2 二线城市:热度回升供应放量,福州、太原等城市成交量同比大增

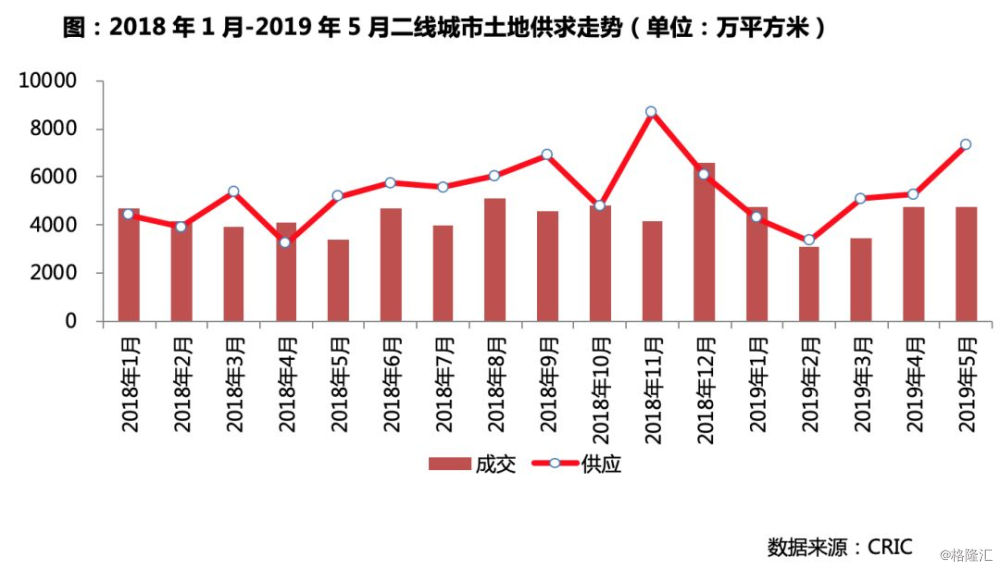

整体而言,前5个月二线城市土地成交规模和去年同期大致持平,不过成交趋势和去年却不相同。2019年二线城市的土地成交经历了先跌后涨:前两个月成交规模环比分别下降了28%和35%,除受季节因素影响外,土地流拍情况一直未明显改善也是政府收紧土地供给量的重要原因;在流拍的影响下,二线城市集中出让了大量的优质地块,带动3月份土地市场逐渐升温,政府的供地态度也由收紧转向放量,二线城市的供地也慢慢恢复,4月和5月的土地供应建面均超过了5000万平方米,这也带动二线城市整体成交规模回升。

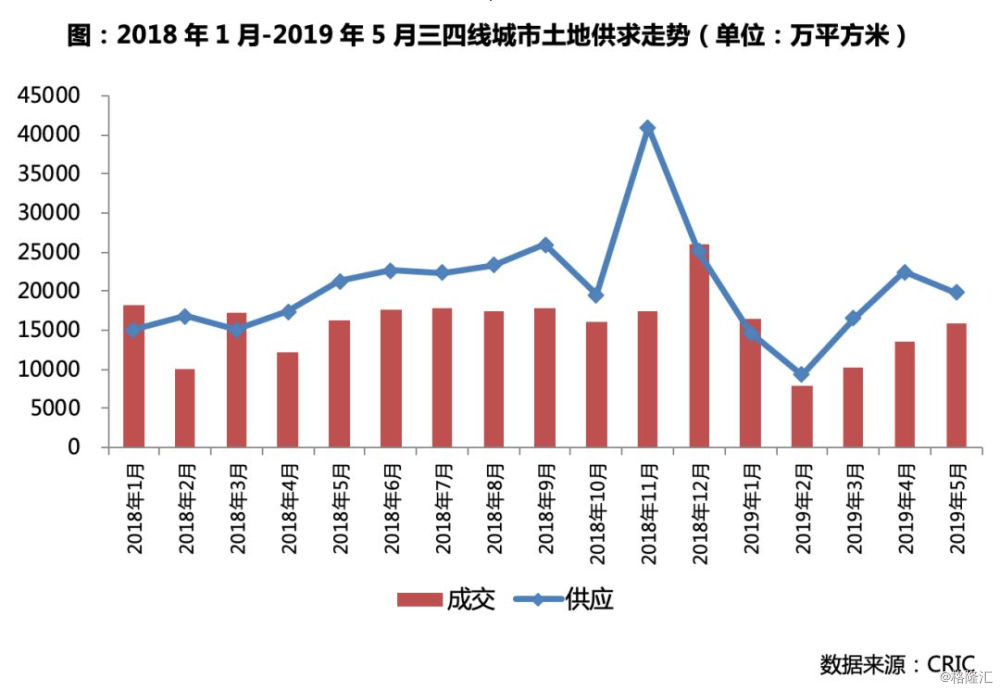

1.3 三四线城市:一半以上城市成交面积同比下跌,较多中西部城市供应下滑

首先回顾整体走势,自2018年四月份以后,三四线城市的土地市场温度就开始下降,即使在今年5月,市场热度仍未能恢复去年同期水平。市场下行的影响下,三四线的成交规模也开始下行,2月份土地成交体量还未足1亿平方米,创下近一年来的新低,虽然3、4月份在市场整体回温的影响下,成交规模有所上涨,但累计成交建筑面积仍不及同期水平,同比下跌幅度超过两成。另外,在4月中旬,自然资源部要求各城市根据住宅消化周期调整土地供应量后,多数有库存风险的三四线城市首当其冲,5月份土地供应量和去年同期相比下跌了7个百分点,环比也有所回落。就此来看,三四线未来成交量仍然较难恢复至高点。

具体到城市表现来看,2019年前5月,一半以上的三四线城市土地成交量同比下滑。从区位来看,这些成交规模缩减的城市多位于中西部省份以及环渤海地区,多为人口流出型城市,城市产业单一,居民购买力也比较薄弱,并且购房需求已在上一轮去库存中被透支,为了防止城市再度出现库存危机,这些城市减少了土地供应,成交量自然也跟着下滑。不过,这些区域也有一些城市成交量大幅上涨,如云南的昭通、贵州的黔南州,这些城市在“一带一路”等战略规划下的利好下市场热度维系较高位,商品房销售及价格涨幅均高于全省平均水平,也进一步影响地市规模上涨。

地价调整:远郊地块调低地价较为常见,大部分城市起拍单价仍保持上涨

除了宅地供应占比增加外,为了减少流拍,各城市通过降低拿地门槛、缩减配建等方式来刺激企业拿地积极性,其中最明显的就是调低地块的出让底价[1]。将今年1-5月份成交宅地(为了获得更为准确的比对情况,本节只考虑含宅地块)的出让底价和周边3公里内近两年成交含宅地块的起拍单价进行对比来看,2019年四成左右的地块起拍单价有所下调,这已经是比较高的比例,但相比而言还是上调出让底价的地块更多。再加上近两月土地市场热度已由部分二线向更大范围扩散,杭州、南京、苏州等热点城市已经采用了“限地价竞自持”的方式,广州在5月土拍中甚至采用“竞自持+摇号”的方式确定最后竞得人,市场热度回升明显。在土地“不愁卖”的情况下,地价下调的可能性也将越来越小。

[1]如福州在今年2月出让的排尾红星旧改项目,该地块在2018年9月挂牌时起拍底价为110.73亿元,而2019年2月份再次挂牌时出该项目的起拍底价就降至104.71亿元,上海4月份出让的杨浦内环核心宅地价格也有5.9万元/平方米降至5.3万元/平方米,起拍价明显下调

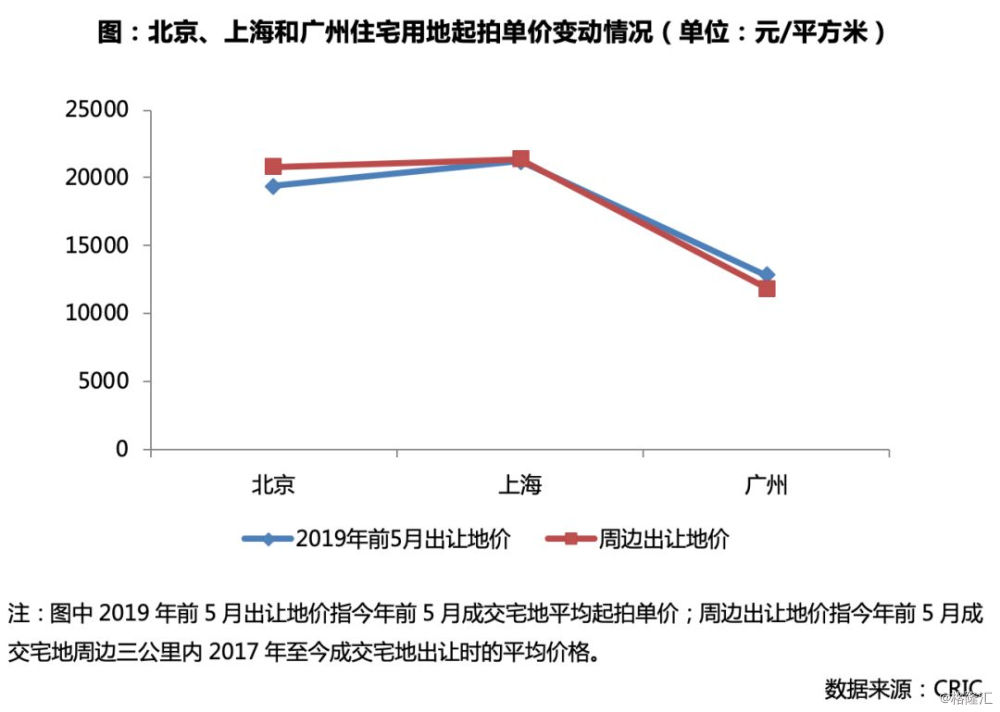

2.1 一线城市:北京和上海地价有回调,价格下调地块多位于远郊

为了进一步完善住宅市场制度,建立健全租售并举的房地产市场,一线城市近几年出让地块门槛越来越高,多数地块在规划上均设置配建或引入产业等诸多要求。严苛的出让条件让一线城市的地块也难免遭遇流拍,为了增加住宅供应,一线城市也采取了下调地价的方式吸引企业拿地,如上海一宗内环宅地在经历多次流拍后就调低了出让价格,起拍价由5.9万元/平方米下降至5.3万元/平方米。无独有偶,对比周边3公里内近两年内地块的出让底价来看,一线城市在2019年前5个月有三成以上的地块出让楼板价相比之前有所下调。结合土地区位来看,这些价格下调的地块多位于配套相对缺乏的城市远郊,如上海的金山区、北京的门头沟等,是流拍现象的高发区。为了保障土地供应,只能下调地价来吸引企业拿地。

2.2 二线城市:多数城市出让底价增加,仅苏州、武汉等6城调低出让价格

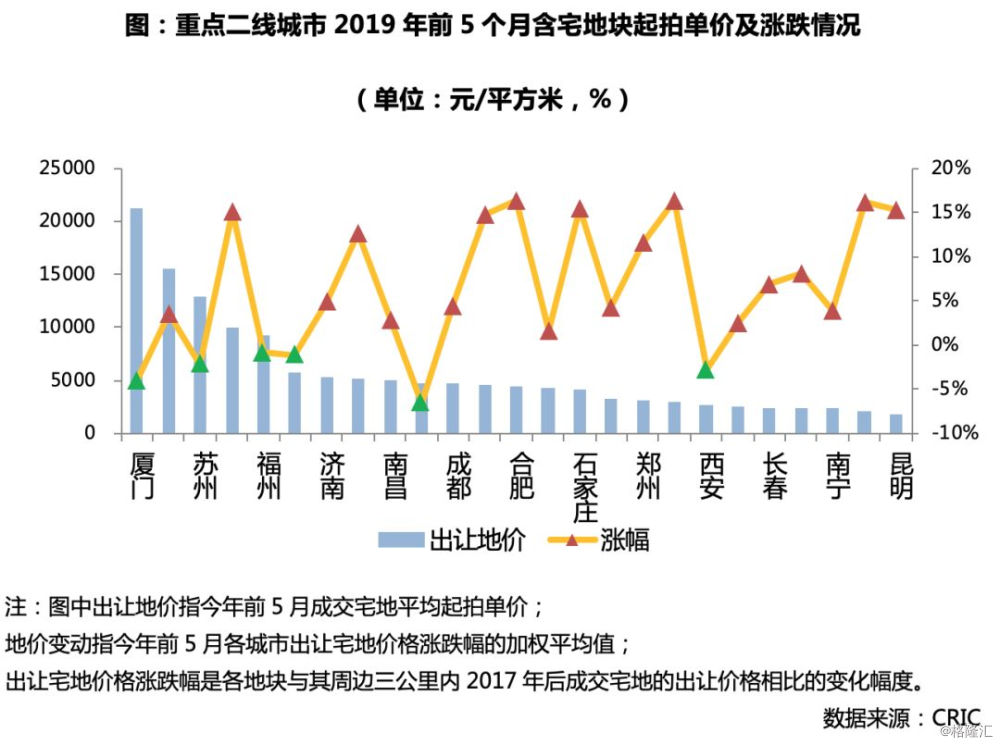

自2019年开年以来,二线城市的市场热度就一直呈现上升趋势,3、4月份的溢价率更是达到了20%以上,并且前几个月二线城市拿出了大量的优质宅地,价值性比较高,在这样的背景下,大部分城市的地价呈现上升的趋势,但也有一部分城市地价出现了回调。

地价上涨的城市包括:杭州、南京、南昌、重庆、成都、宁波、沈阳、合肥、石家庄、济南、青岛、长沙、兰州、郑州、长春、南宁、太原、昆明。其中杭州、宁波、合肥等城市作为长三角区域的核心二线,市场热度一直比较高,因而地价上涨也比较快;而南昌、南宁、太原、石家庄等城市虽然热度不及前者,但由于地价比较低,房地比高,盈利空间较大,因而在这轮市场热度回升中也受到各大房企的青睐,地价也呈现出明显的上涨趋势。如涨幅最大的南昌,2019年前5个月共成交22宗含宅地块,其中有19宗溢价率都在30%以上,在这样热度的冲击下,政府调高出让底价也是必然的。

地价下跌的城市包括:厦门、苏州、福州、天津、武汉、西安。

厦门、苏州、福州及天津等城市属于房企重点布局的热点城市,地价的回调幅度都不大,基本均在5%以内。这些城市此前地价一直处于较高水平,但限价政策一直从紧,房企拿地积极性不高,土地市场一度较为冷清;不过随着城市限价令的到期,落户政策放宽、人才引进等相关政策的出台变相放松政策,市场热度也立马回升,如苏州在5月成交的三宗宅地溢价率均在40%以上,4月份末由中海拿下的园区宅地更是刷新了苏州土地的单价纪录,因此这些城市虽然出让地价回调但实际成交价格并不低。武汉和西安地价也有下调,主要是由于这些城市供地的主力区域已向郊区转移,而郊区的商业、教育等配套相较缺乏,难以支撑之前的高地价,流拍现象频发,如西安流拍地块大多集中在阎良这样的远郊区,进而拉低整体地价;实际上,这些城市的主城区域的优质地块仍然备受追捧,如武汉4月份出让的两宗东西湖宅地就被湖北交投和美的置业高溢价拿下。

2.3 三四线城市:七成以上城市底价上涨,北海、柳州等城市涨幅超过三成[2]

虽然在市场下行的背景下多数三四线城市减缓了土地供应,但从土地价格来看三四线城市的地价仅在2月有所回落,整体上仍然保持着上涨趋势,特别是5月份在市场热度余温的冲击下土地成交价格再创新高,成功突破2000元/平方米。而地块起拍价格的走势也与成交价格相同,自今年2月份后,三四线城市的出让地价就一路上涨,2019年5月平均出让单价也突破了1600元/平方米。

[2]由于多数三四线城市出让土地数量较少,区域内一年或几年内可能只有一宗地出让,因而本节只选取了83个三四线城市作为研究样本。

供地计划:全年宅地供应指标相对保守,大部分三四线城市下半年供应依旧收缩

2019年已经过去接近6个月,不少城市已经发布了2019年的供地计划,就这些典型城市宅地供应量上来看,同比2018年上涨近一成,中西部供地大户渝、郑等城市增量最为显著,三四线城市中,四川、广西、河北等省份涨幅突出;从供应的类别上看,保障性住房用地供应力度明显增强,多城保障性住房用地比重超20%,二线供应量增幅明显超三四线;无论是一二线还是三四线城市,大部分城市供地计划均相对保守,仅大连、厦门、沈阳、郑州等少数城市供地规模动向与中央要求不符,土地供应过量的现象依旧存在。这在一定程度上也体现了“夯实地方主体责任、自然资源部土地供应分类调控”的调控策略。

1、供地计划变动:城建发展助推供地规模适度增加,总宅地供地量同比增一成

自2015年以来,全国土地购置面积已经连续4年低于3亿平方米,土地成交量处于历史相对低位,从近4年年度数据来看,土地购置面积呈现明显增长之势,其中2018年涨势相对突出,同比2017年上涨14%。究其原因,一方面是由于2017、2018年上半年三四线商品住宅市场维系在高热度,土地去化明显加速,各地政府加大了供地量,另一方面,受人才新政推动影响,二线城市房价上涨快速上涨,为平抑过快上涨的房价,尤其是西安、成都等城市均加大了土地供应。

至于2019年土地供应趋势,通过目前我们已经获取供地计划的542个典型城市相关数据来看,住宅土地供应总量较2018年有所上升,同比上涨9%,较2018年同比涨幅回落5个百分点,增幅相对保守。分能级来看,一线与去年基本持平,二线、三四线较去年有明显上涨,涨幅分别为8%、10%。

就2019年供应量变化情况分布来看,2019年宅地供应规模与去年同比来看,542个城市中有203个城市涨幅超20%,占到37%;而供应量降幅超过20%的城市有119个,仅占22%。单从分布上来看,供地量增加的城市数量明显高于供地量减少的城市。

2、供地计划评价:宅地供应量普遍趋于保守,去化不力的三四线城市表现更甚

2019年两会、一季度中央政治局会议召开之后,年内政策方向也已经基本明确:稳定市场预期,夯实地方主体责任仍是调控重点。结合行业调控目标、市场表现来看各地供地计划,不难发现:二线城市大部分城市供地计划均相对保守,仅大连、厦门、沈阳等少数城市供地规模动向与中央要求不符,土地供应过量的现象依旧存在;而三四线城市由于去化速度明显放缓,为预防新一轮的库存风险,不少地方政府采取保守策略,缩减了供地计划量,这种现象在人口支撑力不足的三四线城市更为显著。

2.1 大部分二线城市供地计划相对保守,仅大连、厦门等少数城市“超标”

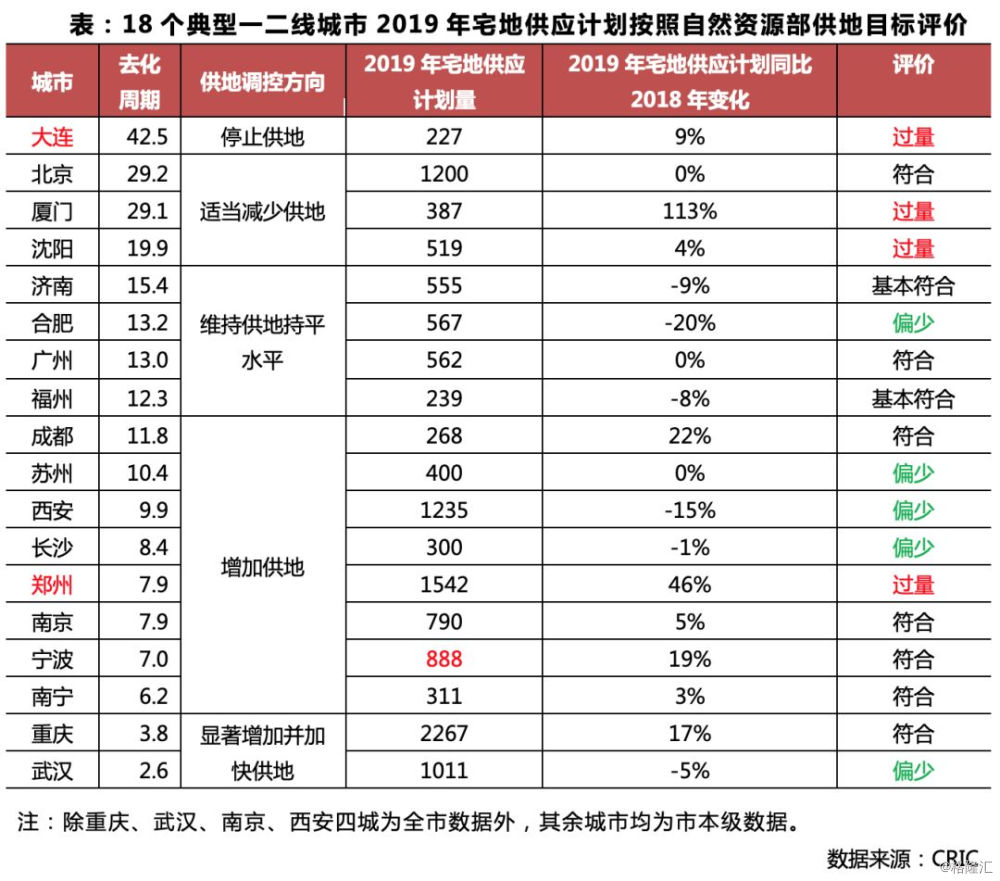

按照自然资源部通知要求,各地政府应在上年住宅用地供应分类调控目标基础上,调整确定2019年住宅用地供应“五类”调控目标:消化周期在36个月以上的,应停止供地;36至18个月的,要适当减少供地;18至12个月的,维持供地持平水平;12至6个月的,要增加供地;6个月以下的,要显著增加并加快供地。结合各城市实际消化周期来看,大多数城市的供地计划还是相对保守,或是和主管部门要求相符、或是略低一档,仅大连、厦门、沈阳等少数城市存在供地计划“超标”的现象,具体来看:

第一,大连商品住宅去化周期高达42.5个月,但为了保证刚需产品供应,仍在继续加大供地力度。根据自然资源部下发通知,大连2019年应停止供地;但根据《大连市本级2019年度国有建设用地供应计划》,2019年仍然批出了227公顷住宅用地指标,较2018年增加了9%,与自然资源部的土地分类调控指引明显相悖。不过就供地区域分布来看,2019年供地计划中超过七成位于大连市甘井子区,该区域是大连的传统刚需区域,2015年以来市场持续处于供不应求的状态,年均商品房成交量超过300万平方米,因此就保障刚需供应的角度而言,大连增加土地供应在一定程度上还是有理可循的。

第二,北京、厦门、沈阳两城市去化周期处于较高水平,处于18-36个月之间,按要求应当减少供地,但是根据各城公布的供地计划,2019年商品住宅供应较2018年或持平或增加,尤其是厦门,即使剔除掉保障房用地,住宅供地还高达158公顷,不仅同比2018年上涨了26%,对比近两年150万平方米的商品房成交面积来看,供应量也显著偏高。此外,厦门的去化周期已经高达29.1个月,如果当前政策严控导致的去化缓慢的现象继续延续,在供地依旧充裕的情况下,2019年在厦门拿地的库存积压风险不可小觑。值得注意的是,北京1200万宅地供应中,但是这部分宅地包含建设筹集租赁住房5万套(间)、政策性产权住房6万套,完成棚户区改造1.15万户的相关土地,剔除这些保障房用地之后,宅地供应量大幅减少,因此北京的供应计划是比较符合自然资源部的调控目标的。

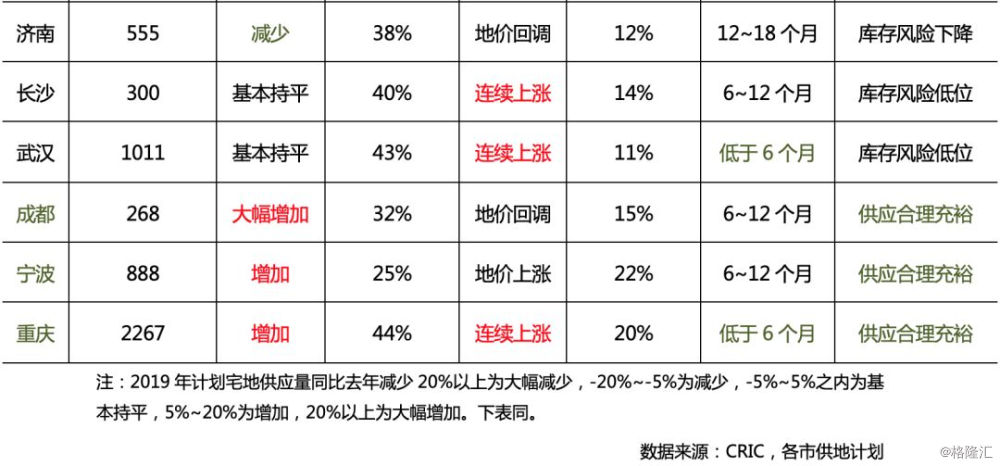

第三,济南、合肥、广州、福州等去化周期处于12-18个月的城市,四城供求关系均处于合理区间,按照自然资源部的供地导则,应该维持当前供地水平,但除了广州外,其余三城2019年均减少了宅地供应量,土地供应过于保守,尤其是房地产市场热度较高的合肥,剔除保障性宅地供应,今年合肥普通商品住宅宅地供应同比2018年降幅高达30%,仅333公顷,前5月合肥宅地供应已超五成,照此计划来看,下半年合肥土地宅地资源将十分稀缺,供地节奏将明显放缓。

第四,绝大多数二线城市去化周期均处于12个月以下,其中成都、苏州、西安、长沙、南京、宁波、南宁等城市去化周期6-12月之间,可适当增加供地,但事实上,西安、苏州、长沙2019年宅地供应较2018年供应量或减少、或持平,土地资源十分紧俏、土地竞争热度大概率将延续高位。值得注意的是,郑州2019年宅地供应同比增幅高达46%,尽管符合12个月以下城市要增加供地的目标,但由于增幅过大,库存存在增加的风险。

第五,去化周期低于6个月的仅有重庆、武汉两城,重庆2019年宅地供应量达2267公顷,同比2018年上涨17%,这一供地规模动向也符合自然资源部关于住宅用地分类调控的要求。武汉宅地供地量虽然与2018年变化不大,仅下降了5%,但考虑到武汉商品住宅去化周期低至2.6个月,市场热度较高,相比之下供地计划过于保守。

2.2 部分三四线城市商品住宅去化不力,为预防新一轮高库存缩量供应指标

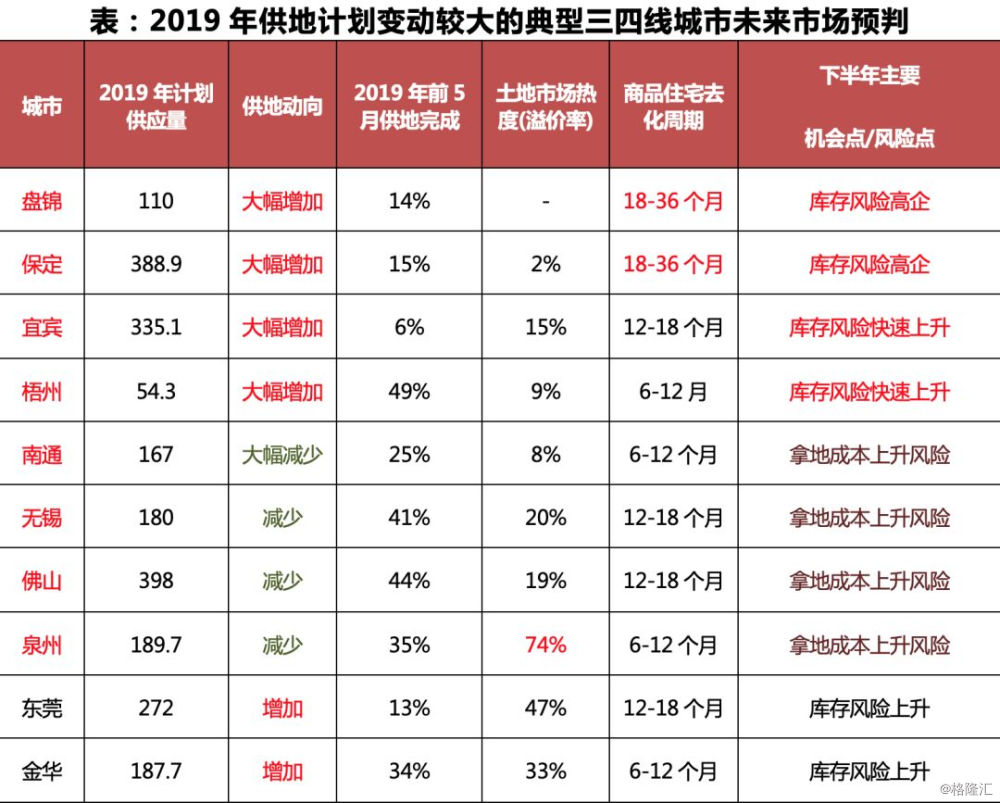

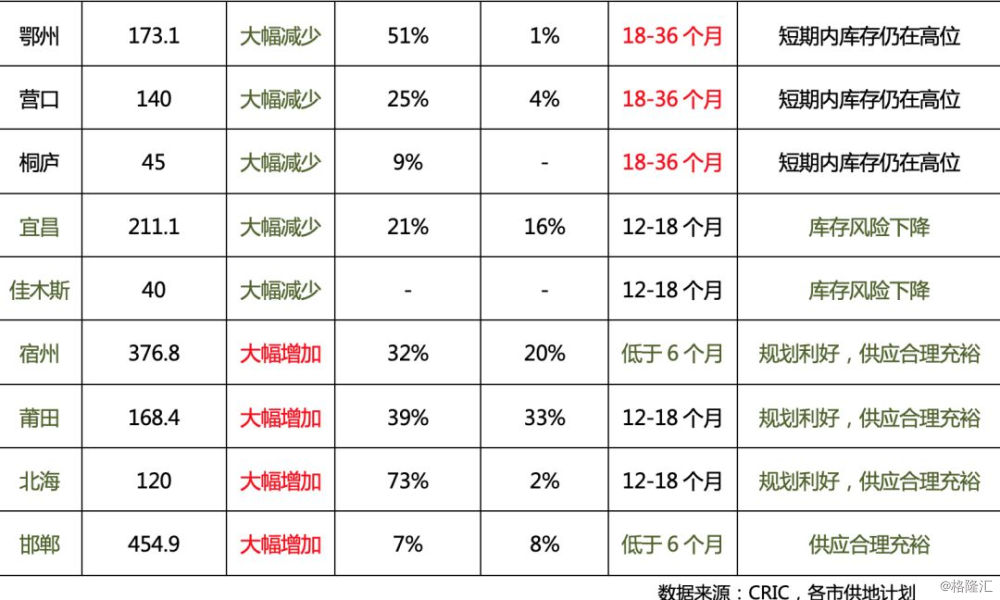

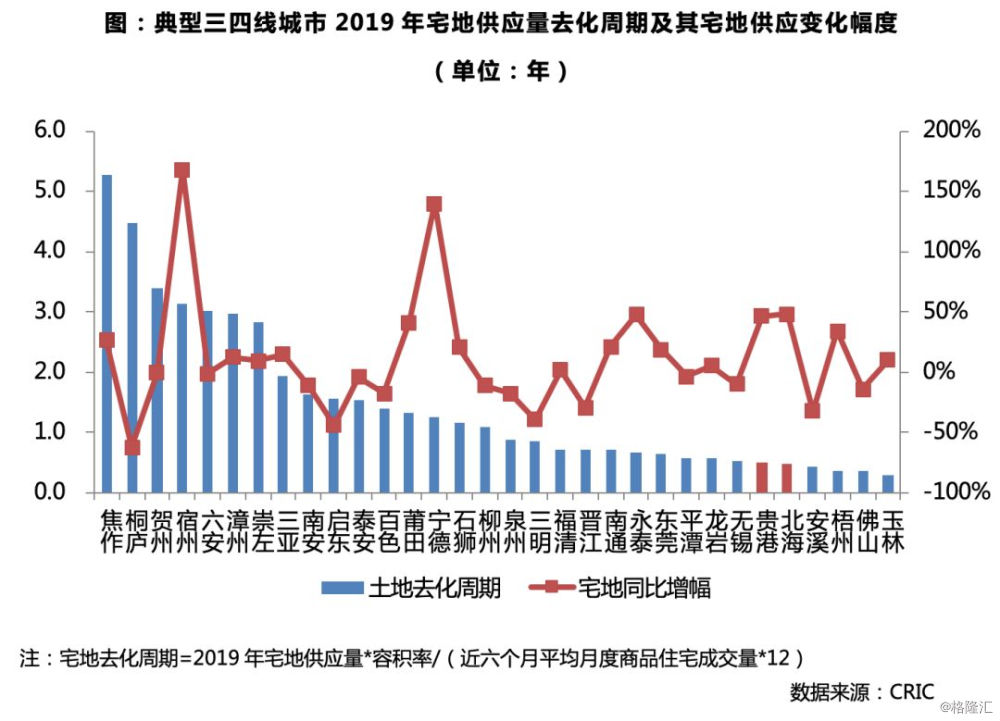

我们对部分典型三四线城市的2019年宅地供应量变化情况与该城商品住宅去化周期进行综合评价,结果发现:三四线城市供地情况与一二线基本一致,甚至于表现更甚,城市供地计划更为保守,其中佛山、无锡、泉州、百色4个城市宅地供应偏少、南通和梧州2个城市基本符合。

通过对典型城市2019年宅地供应量去化周期进行测算,结果发现:半数城市宅地去化周期不足一年,土地供应量明显难以满足需求,这些城市除了热点城市南通、东莞、佛山、无锡外,广西的玉林、梧州、北海、贵港,福建的安溪、龙岩、平潭、永泰、晋江、福清、三明、泉州等城市宅地去化周期均不足一年,土地供应均偏少。

就2019年供地计划变动较大的三四线城市来看,梧州、南通、北海、永泰等多个城市均加大了宅地供应量,但由于这些城市楼市热度较高,使得这些城市土地供不应求。这意味着与二线城市相似,宅地供应增加与土地供应过量并不存在必然的联系。表现最为突出的当属大湾区规划利好外溢利好城市北海、贵港,其商品住宅市场热度维系在高位,使得土地去化周期低于0.5年以下,为了维系房价、地价的稳定,两城2019年宅地供应量均大幅增加,增幅接近50%。

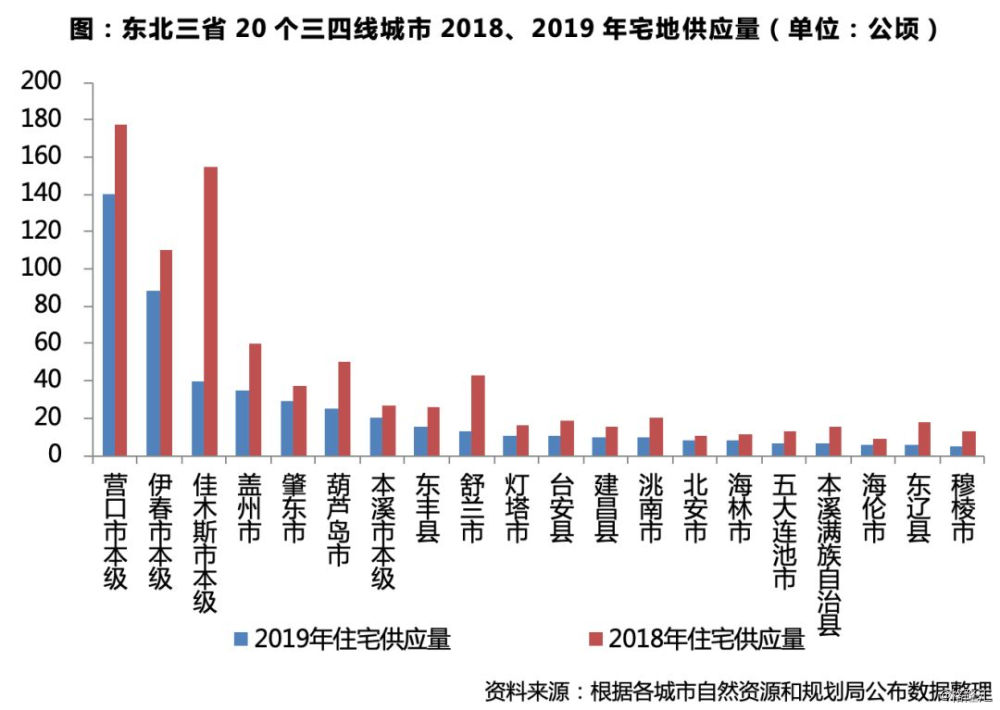

当然,大部分三四线城市供地较为保守也与当前房地产大环境有关,自2018年下半年货币化棚改退场之后,三四线城市持续走冷,尤其是缺乏产业支撑、人口持续外流的城市,市场更是萧条,为避免陷入新一轮的库存风险,这些城市供地计划也倾向于保守型。譬如人口外流最为严重的东北三省,省内多个城市2019年宅地供应大幅削减,大部分城市宅地供应降幅在30%以上。以收缩性城市的典型代表佳木斯为例,该城常住人口连续多年负增长,人口自然增长率也已多年呈负数;2019年其宅地供应量仅40公顷,同比2018年155公顷降幅高达74%,供地缩量更为显著。当然,东北并非全部,四川的巴中、内江、广元、陕西的安康等城市均是收缩性城市的代表,宅地供应减少量也十分显著。

土地供应保持适度充裕,大连、郑州等少数城市面临库存上升风险

自去年下半年市场下行后,各城市供地也持谨慎态度,年初土地供应量明显低于去年同期水平。为了刺激地市回暖,保障土地市场稳定运行,大量的优质地块集中入市,有三成以上的地块出让底价明显低于前两年水平,一、二线城市迎来投资拿地窗口期;同时三四线市场整体需求乏力,年初资金环境又有所放松,在这样的背景下,企业重仓购房需求更加充足且调控政策较为宽松的二线成为必然。因此开年后二线城市溢价率一直上扬,流拍情况也在三四月明显改善,二线市场明显回温。三四线也在市场整体升温的带动下土地价格再创新高,成交规模相比年初也有所回升。

但结合高溢价地块成交分布来看,仍只是杭州、苏州等东部热点城市或中西部城市重点区域的优质地块,三四线城市也仅集中在长三角及大湾区区域,并非普遍现象;整体溢价率的升高更多的是由于地块出让底价下调,实际地市热度并未达到此前高点。并且,自地市热度回升后,住建部就启用了预警机制,点名地价上涨较快的城市,西安、苏州等被点名城市立马加紧调控,市场热度上涨较快的城市如合肥、杭州、福州、东莞等也纷纷修改土拍规则防止热度进一步上涨,市场热度也在此影响下有所回调。

而对于接下来的供地动向,结合各城市供地计划来看,由于二三线城市计划供地量均有所上涨,整体上土地供应仍将保持相对充裕。具体到各能级城市来看,一、二线城市土地供应力度将会加大,但热点城市保障性地块的供应将会增多,并且随着热度的升高,优质地块的供应也会相对减少,竞拍门槛也只会越来越高;三四线城市供应态度虽然转向保守,但供应量不会大幅削减,整体仍将保持相对充裕。

1、一线城市下半年供给力度将大幅超过上半年,北京商品宅地供应指标有放松可能

一线城市下半年供给力度将大幅超过上半年,一方面下半年一般是土地成交的高峰期,另一方面,已有宅地供应计划的北京和广州供地量均和上年持平,一线城市计划供地量并不会大幅缩减,而深圳和北京上半年供地明显不多,如北京前5个月宅地供应量还不足10%,即使全年完成供地计划的50%,接下来供地量也会大幅增多。而在土地供应结构方面,宅地供应量将会增加,且北京和上海会大幅度倾向保障性住宅,广州、深圳等保障用地供应力度也有增加的趋势。不过,近两年保障房供应井喷的北京可能会略微增加商品宅地供应,年初不限价商品宅地的供应更加能体现这一倾向。

2、二线城市土地供应量仍将保持充裕,成都、宁波等市可适当关注进入机会

二线城市方面,首先,在土地供应总量方面,根据已公布2019年供地计划的城市来看,厦门、重庆等过半城市均增加了土地的供应量。虽然一些城市相比往年调低了土地供应规模,但今年4月份自然资源部要求各地根据商品住宅消化周期来确定今年的土地供应量,一些消化周期比较低的城市后期也可能极有会增加土地供应量。就此来看,二线城市的土地供应量在今年仍将保持较为充裕的水平。

不过,自5月份以来,住建部等多部委多次发文表示要切实保障租赁住房的供给,人口流入量较大的二线城市如杭州,合肥等保障住宅供应力度将会加大,会压缩商品住宅用地的供应量。这一点在计划供地量缩减的城市体现得尤甚,如供应量相比上年缩减20%的合肥,保障住宅供应力度逐年加大,并且前5个月已经完成了近一半商品住宅的供应量,下半年商品住宅供应量将会越发紧俏,同时合肥的市场热度一直维系在高位。对于企业而言,在市场高热而土地供给指标缩减的情况下,这类城市需要注意拿地成本增加的风险。还有一类城市也应当注意,即有库存上升风险的城市,如大连、郑州等,这些城市今年计划供地量大幅增加,但住宅市场表现却不如人意,以大连为例当前的商品住宅去化周期高达42.8个月,去化压力较大,潜在高库存风险。

但也有一些城市值得关注,如成都、宁波、重庆等,这些城市商品住宅库存量较少。如宁波的消化周期仅有7个月,并且前5个月供地节奏还未完全恢复,供应较少,因此库存压力较小,同时这些城市增加了计划供地量,下半年将会有较为充裕的供应,土拍过热引发地价快速上涨的风险较小,企业在拿地时可着重考察此类城市。

3、政策调控、市场下行双重压力下,绝大多数三四线城市供地量趋于保守

三四线城市供地也相对保守,一方面,楼市较为萧条的东北城市主动削减宅地指标,而热点的无锡、佛山等城市供应指标也有所缩减,另一方面,即使南通、东莞等热点城市增加宅地供应量,但由于楼市热度较高,土地市场依然会维持在较高热度。总的来看,大部分三四线城市供地量将会持续收缩。为了稳定市场,大多数三四线城市控制供地计划规模以符合调控预期,但对于佛山、南通、无锡这样的热点城市而言,缩减土地供应也可能会造成土拍热度上升的风险。

也有一些三四线城市明显加大了计划供地量,除热点城市东莞外,一些安徽北部、广西北部等区域的城市计划供地量也大幅增加。这其中,对于如宿州、莆田、北海等这样有规划利好、住宅需求旺盛、同时商品住宅去化周期比较低的城市,供地量的增加有助于缓解供给不足,企业可适当关注进入机会。

但对于东北、河北、四川等区域的部分三四线城市,还是应当保持较为谨慎的态度,一方面,这些城市如盘锦属于典型的人口流出型城市,需求较为乏力,库存风险较高;另一方面,如保定这样环京城市容易受到政策调控,也会有一定的高库存风险。