下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

首次IPO折戟,为什么途屹控股这么急着要上市?

作者 | 贝蒂

来源 | IPO那点事

数据支持 | 勾股大数据

四年前,任职11年之久女老师的一封辞职信引发热评,辞职的理由仅有10个字:“世界那么大,我想去看看”。

这句话同时道出了许多人的心声,被广大网友评为“史上最具情怀的辞职信,没有之一”。

1

日本深受境外旅游的青睐

又到一年毕业季,旅游成为学子们最重要的减压放松方式之一,用一场毕业游,为自己阶段性的学习生涯画上一个完美的句号。

文旅部《统计公报》显示,2018年全年国内旅游人数55.39亿人次,增长10.8%,入境旅游人数14120万人次,增长1.2%,出境旅游人数14972万人次,增长14.7%。于2014年至2018年间,网上出境旅客的人数由约15.5百万人增加至44.5百万人,复合年增长率为30.2%。

作为海外邻国,日本也一直是中国游客境外旅游的热门目的地。

过去,日本凭借其丰富的旅游资源已成为备受中国旅客欢迎的出境旅游目的地,日本不仅有金阁寺、浅草寺等人文景观让游客感受日本历史变迁的痕迹,更有富士山作为日本自然景观的标志享誉全球。

受签证利好政策、日本采取措施扩大外国游客免税商品范围至所有普通消耗品,日元的贬值、中国游客出境游需求增长等因素,中国游客赴日本旅游人数爆发式增长。

随着2019年实施对中国旅客到日本旅游的签证申请的放宽及2020年东京奥运即将来临,以旅行团及自由行方式前往日本旅游的出境旅客人数预期进一步增长。

根据麦肯锡统计,日本入境游客将在2020年达到4000万人。同时,2013至2018年间,外国游客在日本的消费额从1.42万亿日元飞速增长至4.51万亿日元,年复合增长率达到26%,其中2014年增速尤为明显,达到60.56%。

与此同时,境外旅行团和服务机构遍地开花。

虽然出境旅行社的门槛比传统旅行社的门槛相对较高,但中国出境旅游市场十分分散,而且竞争激烈。截至2018底,中国有超过29,000家持牌旅行社及4,500家出境旅行社。五大持牌出境旅行社收益占2018年中国出境旅行社的总收益约18.8%。

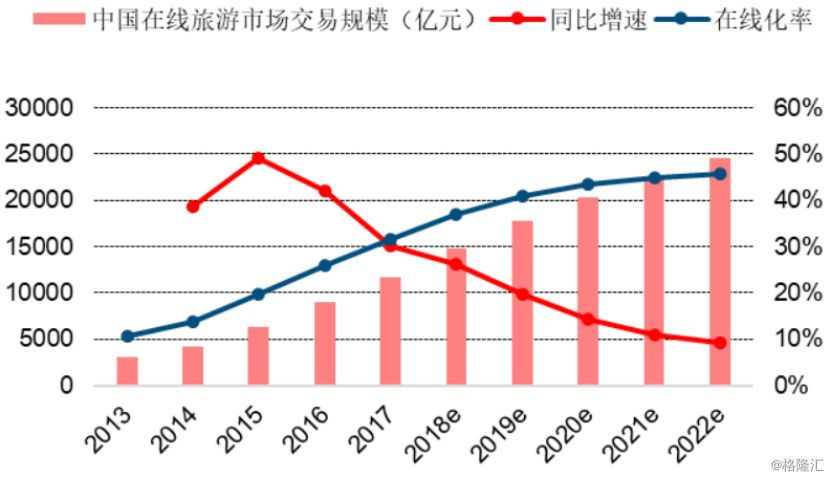

来源:艾瑞咨询、中信建投

近年来OTA(Online Travel Agency)发展迅猛,交易规模不断扩大,从2013的3,070.1亿元增长至2017年的 11,725.9 亿元。随着对高质量生活的追求,游客更加倾向休闲度假游,在线旅游平台便捷的产品与服务受到游客青睐。据艾瑞咨询预测,中国在线度假市场规模将在2020年超过 1800 亿元。

而随之诞生的旅游服务也逐渐火爆,其中不乏有越做越强的企业,比如途屹控股,准备赴香港上市了。

2

途屹控股再次冲刺港股上市

据港交所消息,6月14日,途屹控股有限公司通过了港交所聆讯,创升融资为其独家保荐人。

值得注意的是,该公司此前于2018年5月29日向港交所递交过上市资料,显示已失效,该公司于2019年1月11日再次提交了申请,并于今日通过聆讯。

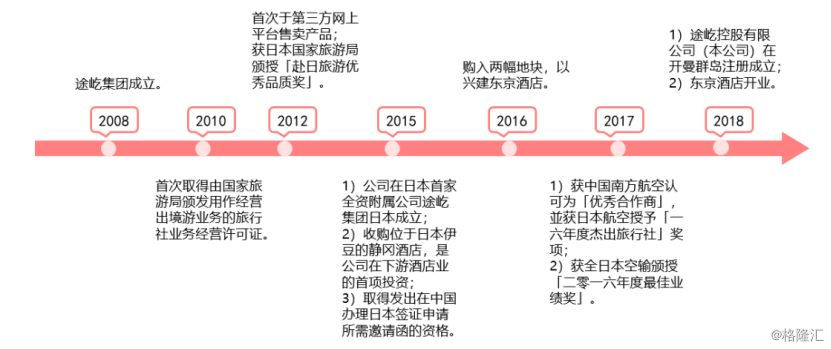

图:公司发展历程

途屹控股创立于2008年,是华东地区知名的出境游供应商,已在浙江省、江苏省、江西省及安徽省确立一定市场地位。2017年,以日本出境游收益计,该公司于华东排行第五,占华东出境游旅行社前往日本旅游的总收益 1.2%。

2018年,途屹控股有限公司发出约113,000份日本签证申请,该公司于日本驻上海总领事馆2018财政年度发出日本签证申请数量排名第二,占总市场份额约5.3%。

途屹控股提供产品及服务包括5个部分:旅行团、自由行、签证申请服务、酒店业务、旅游配套产品及服务。公司主要提供前往日本、澳洲及新西兰的旅行团产品,并于2018年1月推出东南亚旅行团。

细分的目的地、定制的行程,能使他们避开与携程、去哪儿、同城艺龙、马蜂窝等新型旅游平台大咖短兵相接。

首次IPO折戟,为什么途屹控股这么急着要上市?

在剧烈的竞争下,为扩大业务规模,旅行社在开业前需要大量资金投资以建立下游销售网络,包括开设分行及维持网上平台、客户服务系统及提供用户补助以占据较大市场份额等。

除了深耕旅游团业务,途屹也开始涉足日本当地酒店行业。2015年,途屹控股收购静冈酒店,2016年收购东京两块土地以兴建东京酒店。2015至2018年前三季度公司酒店业务产生的收入分别约为4.5、13.3、12.3及8.4百万元,占总收入的2.7%、5.8%、7.3%及5.4%。

天眼查信息显示,仅仅2018年一年,途益集团股份有限公司就陷入3起新的关于合同纠纷的法律诉讼案件中。

3

业务短板明显,负债高企

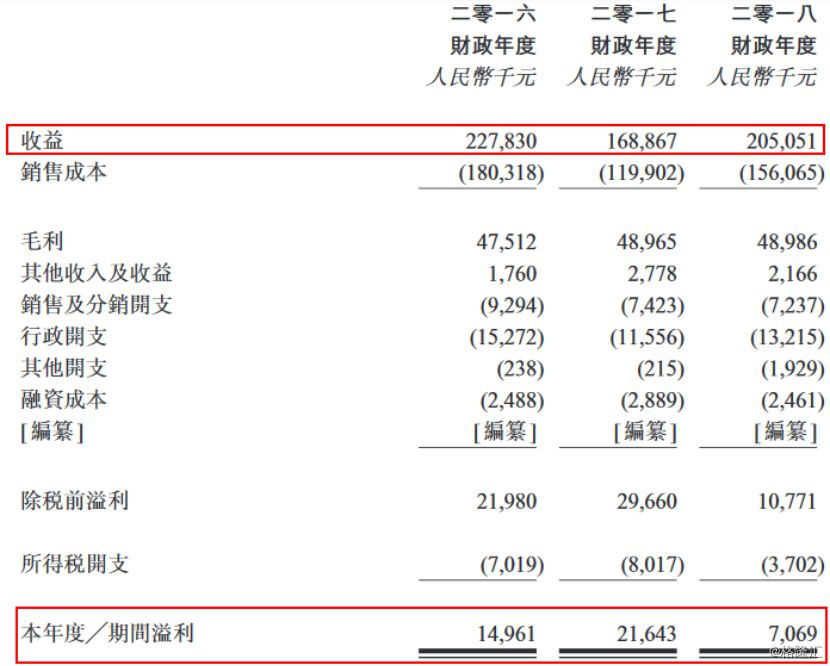

业绩方面,途屹控股在2016、2017以及2018财年实现营收分别为2.28亿元、1.68亿元及2.05亿元;毛利为4751万、4900万及4900万;年度溢利分别为1496万元、2164万元、706万元。

此外,途屹控股的毛利率为20.9%、29%、23.9%,而主营业务销售旅游团的毛利率仅10%左右,说明主营业务的盈利空间有限。

根据招股书,2018财政年度溢利的减少是因为,于2018年6月,一间地接旅行社向途屹控股提出有关支付澳洲旅行团地接旅行社费用的诉讼,并支付了约180万元的申索金额。于2018年7月12日,公司已向二审法院提出上诉,案件分别于2018年9月12日及2018年12月14日于二审法院审理。截至最后实际可行日期,二审法院仍在审查有关事实及法律适用情况,尚未作出任何裁决或判决。

从招股书看到,途屹控股的业务策略主要包括以下几方面:

透过开发新产品及服务持续提升产品组合;购买旅游巴士并建立自有巴士车队,以专门服务日本旅行团(包括当地游);于香港建立销售网络及拓展客户群;物色及寻求于日本京都的酒店资产收购机会;透过投资于日本东京的一家旅行社公司巩固市场地位及提高市场份额;继续透过招聘吸引经验丰富的员工及为现有员工提供培训和专业发展。

然而,国家文化和旅游部的数据显示,从2014年至2017年国内出境旅游的支付规模增速在环比下降,换言之“周边游”、“自驾游”等经济实惠的出游方式受追捧。

从业务策略看出,途屹仍然打算专注于单一的旅游目的地日本,风险实在是太高。相比同程艺龙、携程等平台,途屹控股的充当的角色和盈利模式就单一许多。

于2016年-2018年财政年度,途屹控股的大部分收益产生自销售旅行团及当地游,占相应年份的总收益约79.9%、78.2%及79.4%。而销售只有新产品的收入仅占同期收入的6.7%、6.0%及6.7%。

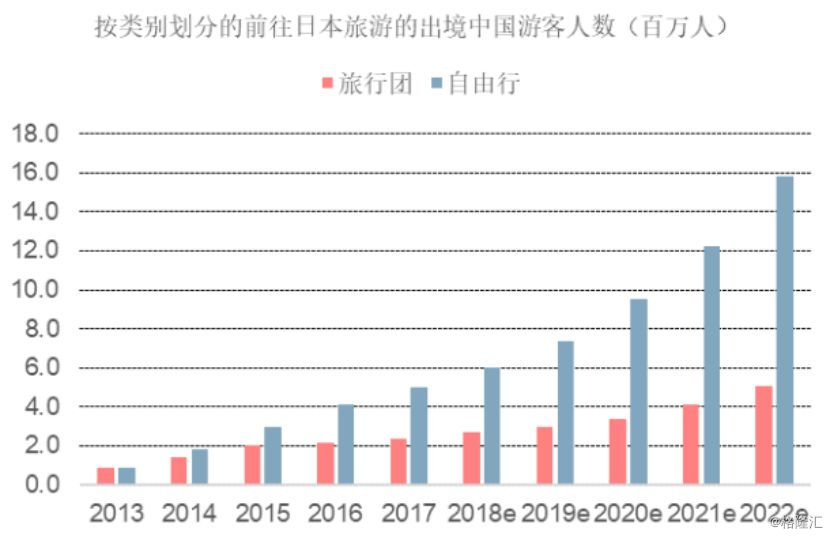

从上图赴日旅游的市场情况来看,自由行成为主要趋势,是途屹业务的一个短板。

另一个不能忽视的困境是,途屹控股的负债情况不甚乐观。

2016年至2017年,途屹控股的资本负债比率从107.5%的高位降至61.5%,不过在2018年又反弹到90%。

4

结 语

纵观资本市场,涉及境外游业务的上市公司并不是很多。相比同程艺龙、中国国旅等上市公司,途屹的毛利率逊色太多。

当众多在线旅游平台通过轻资产模式获利时,精耕细作目的地的途屹控股到底能否成为地头蛇,争取到利润的最大化?

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。