下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: inPeak

来源: 投资人

自从2015年股灾以来,中国股市磕磕碰碰已经走了4年了,经历“股灾—熔断—中美贸易战”等事件的影响,出现短时间大幅下跌的情况。在过程中,既让一些“坏公司”原相毕露,当然也导致一些“好公司”价值毁灭。

但在过程中,高层一直表现出期望做大证券市场,期望中国证券市场服务实体经济,提高直接融资比例,聚焦中小企业和科创企业,缓解融资难融资贵。监管体系也在逐渐完善,规范大股东减持行为、严格了信披制度、打击操纵市场等。同时,致力于市场长期的制度建设也在稳步推行,注册制和退市制度的出台将进一步完善中国的证券市场基础制度。

应该说,整个A股的制度环境在不断优化。那么在较好的制度环境下,对未来市场走势的预期,更多要去看股市上涨的驱动力。股价P=P=EPS/PE。股价的上涨,由每股收益和估值水平(PE)决定,接下来我们从这个两个维度来分析一下A股未来的走势。

我们来判断一下未来A股企业整体利润水平会不会增长?简单的来说,企业利润=收入-成本费用-利息-税费,EPS=企业利润/普通股数量。企业利润的增长与收入、成本费用和税费相关,收入的增长、成本费用和税费的降低会直接导致利润增长。

但实际上,我们都知道,企业收入的增长依赖于需求扩张或者提价,在当前的经济环境下

,这两个方面在短时间来看都是很难做到的。成本费用项的降低也是很难的,这个需要企业提升运营效率,大部分都在企业里待过,真正想削减成本难度很大。那么实际上,最容易就是降低企业的资金成本和税费水平。

刚好,这两件事情正是国家在极力推动的。降低企业财务成本方面,一方面需要增加企业直接融资的比例(这也是股市存在的重要意义);另一方面宽松的资金环境有利于降低企业的利息成本。减税降费方面,从2018年开始,增值税和社保费率降低,已经开始惠及实体企业的,从2019年开始减税降费,分3年达到30%这一合理水平。如果3年中宏观税费水平降到合理水平,共需减税5.6万亿元。减税降费会直接体现在企业利润增加上来,截至4月29日晚9时,共有3269家公司披露了2019年一季报,其中1693家公司实现归母净利润同比增长,占比为51.79%.

因此,在可见的预期内,国内上市公司的利润增长是有支持条件的。利润的增长带动股价上涨的原理很简单。以A股票为例(假设无风险利率不变情况下),如果A股票的每股收益是1.5元,预期收益率是6%,那么其股价应该是25元;若其利润上涨了33%,每股收益达到2元,那么对应股价是33元。

除了关注企业利润外,第二个需要关注的估值水平。PE降低(估值水平抬升)、股价上涨;

PE提高(估值水平降低)、股价下跌。根据CAPM模型,PE=rf+βim(E(rm)-rf),那么觉得PE的核心因素是无风险利率和风险溢价部分。对于我们分析整体市场,判断无风险利率的走势更加重要,风险溢价主要体现在行业。

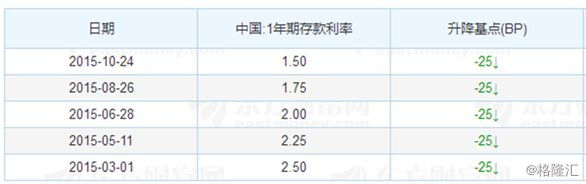

目前来看,中国的无风险利率会怎么走?看中国的无风险利率,就要看基准利率的走势。2019年以来,全球有印度、埃及、格鲁吉亚、乌克兰、马来西亚、菲律宾、新西兰、澳大利亚等14个国家实施了降息,市场一直认为全球范围内新一轮量化宽松即将来到,而国内的CPI一直在低位徘徊、通胀风险很低,国内的利率水平与发达经济体比较仍具有很大的下降空间,国内的基准利率下降可期。

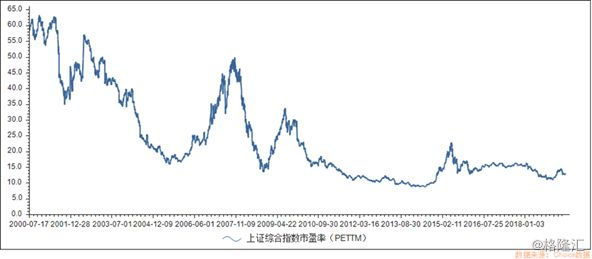

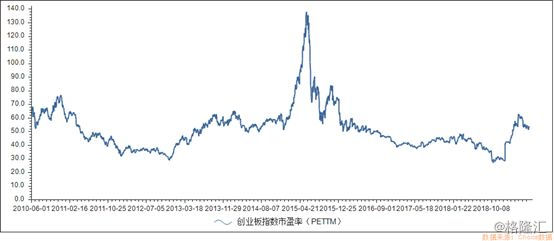

当然,除了预期未来无风险利率外,对于当前的估值水平也要做一个判断。如果当前的估值水平过高,即便是未来无风险利率下降,也可能是一个估值修复的过程。实际上,经过多轮下跌,A股的估值已经处于历史低位。

基于以上分析,整体无风险利率仍有下降的空间,在A股不贵的前提下,未来估值有望不断提升。我们举一个例子来说明一下估值提升对股价的影响,若A股票的每股收益是1.5元,社会无风险利率是5%,加上风险溢价2%,投资者对A股票的预期收益率为7%,那么A股票的估值是1.5/7%=21.43元;假设社会无风险利率下降到3%,那么A股票的预期收益率为5%,则A股票的估值为1.5/5%=30元。

总之,未来驱动股价上涨的两大东西都有望想积极面转向,即无风险利率下降抬升估值、企业利润增长拉高每股收益。根据P=EPS/PE,企业利润增长(分子变大)、估值水平提升(分母变小),股价上涨,这其实是典型的戴维斯双击投资机会。