下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日,中国飞机租赁(01848.HK)宣布上两个月期间已经与三名意向买方就出售六架飞机订立了意向书。而就在一日之前,中国飞机租赁亦宣布已经与CAG公司订立协议,向CAG再出售两架飞机。

另外,据公告披露,截至6月12日,中国飞机租赁已合计向CAG出售21架飞机。其中包括首批飞机组合的16架飞机。值得留意的是,GAG主要从事飞机资产投资,由夹层融资机构及中国飞机租赁共同成立。两机构分别持有GAG 20%及80%的股权。

连续两日之内,中国飞机租赁已收获了合共8架飞机的订单,其短期内的业绩表现已令人遐想连篇。实际上,自三月底以来,中国飞机租赁的股价整体呈现下挫的轨迹,截至近日收盘,股价累计下跌10.63%。

(来源:富途)

近来连续两日的利好公告能一扫中国飞机租赁近三个月来的颓势吗?

中国飞机租赁行业市场如何?

据资料显示,中国飞机租赁公司成立于2006年,公司总部位于香港,在北京、深圳、德国、爱尔兰等地均设有办事处。公司业务主要包括飞机租赁、售后回租、融资租赁、飞机买卖等,亦包括部分动产及不动产的租赁业务。

在讨论中国飞机租赁公司之前,有必要先介绍一下飞机租赁的市场。实际上,飞机租赁在航空业中运用非常广泛。2018年,全球正常运营的飞机中,有4成飞机所有权属于飞机租赁商。而在中国,这个比例甚至超过了5成。据flight global统计,在中国,飞机租赁行业正快速发展:2008年,中国飞机租赁市场在全世界市场的占比仅为5%。但到了2018年,该数字已经攀升至28%。

对于很多航空公司来说,选择租赁飞机可以大幅度降低企业的运营成本,降低资产负债率,缓解现金流压力。相比起购置飞机,短期而言租赁一架飞机的费用显然要更低,而就此省下来的钱,航空公司可以用来拓展其他服务,或是干脆用来扩张营运规模,从而有效提高公司在行业中的竞争力。

据悉,目前世界主流航企即使订购了飞机,亦会将飞机售予飞机租赁公司,然后再向飞机租赁公司租用该飞机。这种售后回租的方式相当于利用飞机进行融资,而付给飞机租赁公司的租金与售价之间的差额就相当于利息。飞机租赁公司除了从中赚取利息外,自身亦要相应承担飞机在经营过程中出现问题的风险。

而虽然在中国租赁的飞机所占的比例较高,据2018年数据,中国航空公司中租赁和购买的比例为6:4,但其中由中国飞机租赁公司经营的数目却并不多。举个例子,2018年中国在运营的波音和空客数量为1340架,其中600多架(约45%)的飞机采用租赁的方式经营,但只有40多架由中国的飞机租赁公司营运。从这组数据估计(当然,与实际情况可能相差比较远),中国的飞机租赁公司在本土市场渗透率仅为3%,实际上仍有巨大的增长空间。

另外,不可忽视的是中国整体的民航市场规模亦在不断扩大。2018年中国民用航空旅客运输量已达6.1亿人次,同比增长10.9%,此前已连续多年实现双位数的增长。民航运输的快速增长亦必然为飞机租赁行业创造巨大的发展空间。去年年底,中国航空公司的租赁机队规模已达近4000架。而预计在未来五到十年间,机队规模仍将保持快速增长,预期年复合增长率将达到10%。

与此同时,在政策面上,近期政府亦在不断释放利好政策,助力行业发展。目前,天津东疆保税港区飞机租赁业务已初步形成规模效应。更多的飞机租赁“东疆模式”正被复制到长三角及珠三角地区,沿海开放地区将有望出现更多明星飞机租赁企业,整体飞机租赁行业亦将转入快速发展的车道。

中国飞机租赁市场拥有光明的前景,虽说目前中资飞机租赁公司的表现相对来说只是强差人意,但预计随着行业监管的完善,公司治理能力的加强,中资飞机租赁公司将占有更多市占率,成为市场的重要参与者。随着国内市场蛋糕的不断做大,中资飞机租赁公司的角色甚至有从参与者向行业领导者实现转变。

中国飞机租赁公司值得看好吗?

目前,国内的飞机租赁公司主要分为三类:一是背靠银行的租赁公司,如工银租赁、民生租赁等;二是背靠航空公司的租赁公司,如海航集团下属的长江租赁公司;三是有航空工业背景的租赁公司,如中航工业集团下属的中航租赁。

而中国飞机租赁公司第二大股东为中国光大控股有限公司,公司背后亦有金融大公司支持。

按中国飞机租赁披露,2019年第一季度,公司旗下全资附属子公司中飞租融资租赁有限公司共取得收入6.14亿元人民币,同比增长29.8%。2019年3月31日,中飞租拥有77架飞机,而中国飞机租赁公司机队则总共有117架飞机。

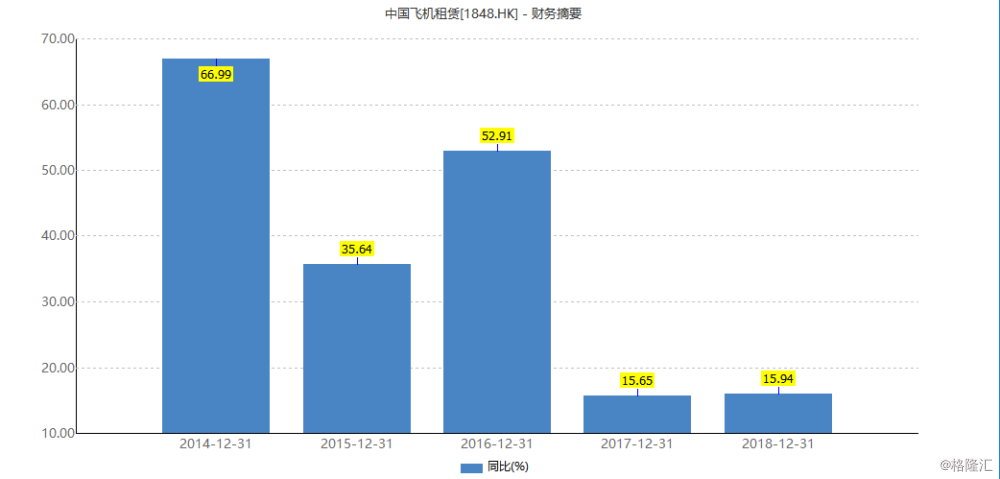

全年表现方面,中国飞机租赁去年的全年营收为33.4亿港元,同比增加15.6%;归母净利润为8.09亿港元,同比增加10.1%。当年,中国飞机租赁的机队规模增至133,其中115架为中国飞机租赁自有,18架飞机为代CAG管理。实际上,中国飞机租赁在过去四年均实现了高速增长。

(来源:Wind)

另外,在融资租赁及经营租赁的租赁收入方面,公司在2018年取得收入23.3亿港元,较此前一年18.5亿港元增加26.4%。当中,属于经营租赁项的机队规模由2017年12月31日的37架飞机扩增至2018年12月31日的52架飞机。

中泰国际认为,中国飞机租赁目前仍在继续引进飞机机型,预计在2023年自有机队规模将达到347架飞机,19年至23年的复合年增长率达到17%。另外,公司机队的使用率达99.1%,整体而言经营状况健康,且机队规模在未来几年将保持高速增长。

另外,经过两年的调整,中国飞机租赁目前已基本完成了订单储备、全球客户网络、轻资产转型、下游延申等布局。鉴于中国飞机租赁整体实力较强,且具备良好增长势头,故中泰给予“增持”评级,目标价定位10.30港元。

而值得留意的是,中国飞机租赁公司目前在行业上游有波音及空客两大垄断性飞机制造公司,下游则是中国日益强势的航空公司。在议价能力上,公司在产业链两端都将受压。另外,行业中面对更多的新成立的飞机租赁公司加入,目前行业正面临着激烈的同质化价格竞争。

同时,由于价格竞争,中国飞机租赁行业的盈利能力亦在不断下滑、融资比例变得虚高,并出现租赁公司在退租条例上不断作出的让步不良恶性竞争现象。飞机租赁行业发展未来有可能面临较大风险。

而中国飞机租赁公司未来能否有效规避以上行业同质化竞争产生的普遍性风险,投资者亦需多加留意。