下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一些港股的老股民可能都有这种体验,就是交易软件的极度不人性化。且不说在一些成交活跃的时候交易软件会崩溃,下不了单。就说交易软件界面惨不忍睹,极难操作这点,都让很多人对港股望而生畏。

港股交易软件的这些问题,可能和香港IT生态的不完善有很大关系。在大陆生活的很多股民可能都无法理解港股交易一些匪夷所思的地方。比方说在香港,现在有些银行或者证券行仍然有专门买卖股票的机子,投资者需要去到现场,手动下单。嫌麻烦?那打电话给交易员下单对香港本土的港股投资者算是一个相对简单的操作了。A股的股民可能无法理解,1991年,A股就实现了无纸化交易,而香港至今仍然存在纸质证券交易,没错,就是电影窃听风云2里面描述过的。电影中古天乐手上的就是纸质证券,给到任何券商都是可以让他们帮你卖出的。

或许正是因为港股证券市场的科技含量不足,较差的产品体验和复杂的交易流程,给了腾讯18号老员工创业灵感。在以富途证券为代表的互联网券商行业里,技术开发人员远大于金融从业人员,这在传统券商里面是不可想象的。富途证券的招股书上显示,截止2018年底,公司拥有员工585人,其中研发人员328人。如果有幸去到富途在科技园那边的办公室,会看见里面清一色格子衫T恤衫的码农,和金融界清一色西装革履形成了鲜明的对比。

富途证券是一级市场上的红人:

2014年3月,A轮融资1000万美元,腾讯控股领投,经纬创投、红杉资本跟投。

2015年8月,B轮融资6000万美元,腾讯控股领投,经纬创投、红杉资本跟投。

2017年6月,C轮融资1.455亿美元,腾讯控股领投,经纬创投、红杉资本跟投。

2019年3月,带着盈利在纳斯达克IPO,获得全球顶尖长线基金的踊跃认购,及腾讯不超过3000万美金的意向认购。在1.735亿美元的募资额中,最终全球知名投资机构General Atlantic泛大西洋投资一家拿走7000万美元作为同步私募配售。

富途证券顺利在美股上市。有意思的是,以12美元的发行价上市后,富途的股价虽然曾一度触达19.28美元,但后续开始了漫漫下跌之路,截止6月12日收盘,股价已经破发,跌至9.62美元。这样的走势,跟之前在一级市场的表现差异太大,再看下现在的富途到底怎么样?该如何看待富途证券这种互联网券商的商业模式,以及,目前跌下去之后的富途证券,有没有投资的价值?

1

财报数据对比

先看下富途一季报的数据,作为美股上市不久的上市公司,这也是富途的第一份成绩单。

一季度富途证券营收同比增长37.1%,达2.36亿港元(3012.1万美元);

毛利润同比增长45.9%,达1.75亿港元(2231.3万美元);

非美国通用会计准则下(Non-GAAP)实现净利润4929.7万港元(630万美元),同比增长2.5%。

收入中,交易佣金及手续费业务收入1460.4万美元,占总营收的48.5%;利息收入为1374.2万美元,占比45.6%;其他收入(含企业服务业务等)为177.5万美元,占比5.9%。

同时,作为直接竞争对手,老虎证券与富途几乎同一时间上市。

老虎证券第一季度总营收为960万美元,同比增长20.1%。其中老虎证券的佣金收入占比为66.2%,利息收入占比27.1%,其他收入约6.7%。

两者对比,可以发现富途的整体营收是老虎的三倍,且增速更高。目前交易佣金仍是老虎证券营业收入的主要来源,而富途在利息收入占比上已经遥遥领先,对佣金的依赖相对较轻,呈现出多元化趋势。

作为互联网券商的龙头老大,我们再看下盈透证券的一些数据:

净收入:5.58亿美元,同比增长6%(2018:5.27亿美元);

税前收入:3.39亿美元,同比几乎持平(2018:3.4亿美元);

收入占比方面,一季度,佣金收入1.73亿美金,占比24%,利息收入4.08亿美金,占比56.6%,其他收入和交易获利1.39亿美金,占比19.6%。

可以看到作为互联网券商的鼻祖,盈透证券在利息收入这块是占比最大的,超过一半。但富途的占比也不低,接近一半。另外就是在其他收入领域,或许是富途将来可以拓展的重要的方向。

再另外就是和传统券商比,毕竟归根结底,富途还是一家券商。我们看下中信证券的一些数据。

中信证券2018年收入510亿人民币,收入结构如下。

可以看到传统券商,收入结构就比较多元化,手续费佣金仍然为主要收入来源,但是占比只有40%。而且这个手续费和富途这种互联网券商相比,还包含了投行佣金、资产管理业务等。传统意义上的股票交易的经纪佣金只占到了佣金收入的一半。

再看下香港的老牌券商耀才证券,大约55%是佣金收入,45%是利息收入。

所以,和传统券商,尤其是有投行和资管等业务的券商相比,互联网券商的收入结构相对更加单一。这有好处也有坏处。好处就是收入的弹性会远远大于传统券商,而坏处则是更容易受到宏观环境导致的市场整体交投活跃度的影响。类似富途证券这种,随着业务不断的多元化,收入增速也会慢慢下降,像过去两年那种动不动2-3倍的增长,恐怕在未来是有困难的,但是对于50%左右两位数的增长,肯定是可以保持的。

2

富途证券发展路径的猜想

通过和一些券商的对比,或许我们可以依稀看到富途未来发展路径的一些线索。

作为互联网券商,和传统券商对比:业务简单清晰,资产相对较轻是其一大特色,比如富途的资产负债结构中完全没有交易性金融资产的存在,资产的最大类目为客户存放在富途的现金。富途的定位,应该还是类似IB的发展路径。不仅因为两者都是依靠技术起家的券商。IB当年起家是依靠程序化做期权期货的交易。而富途起家,也是看到了港股股票交易糟糕的用户体验。更因为在富途从香港走向全球国际市场的路上,看到了盈透证券当年的影子。

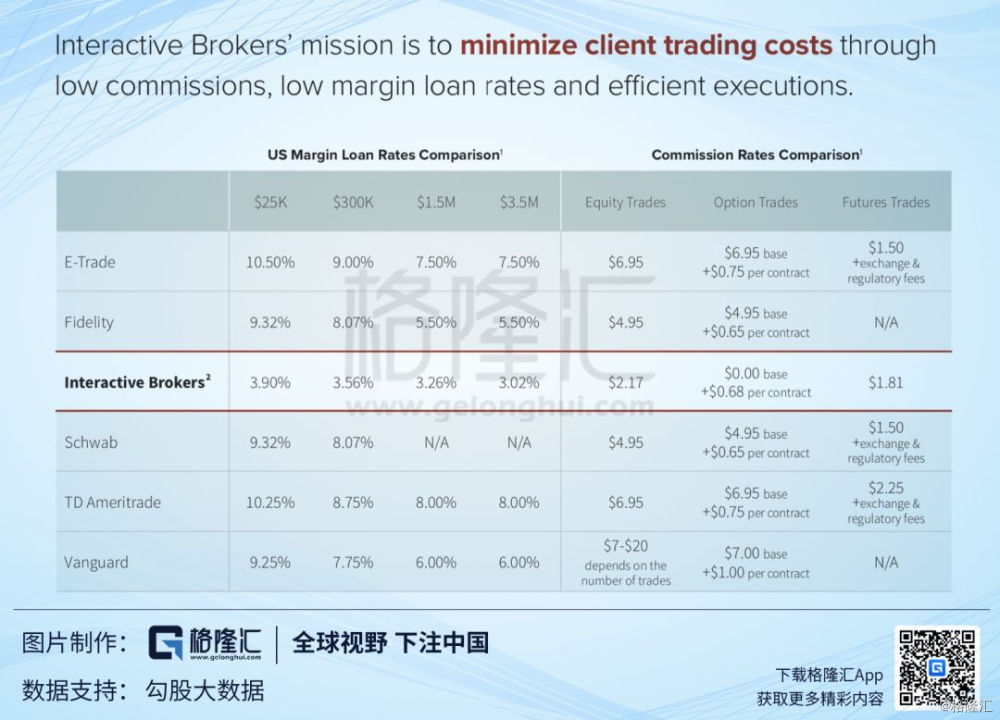

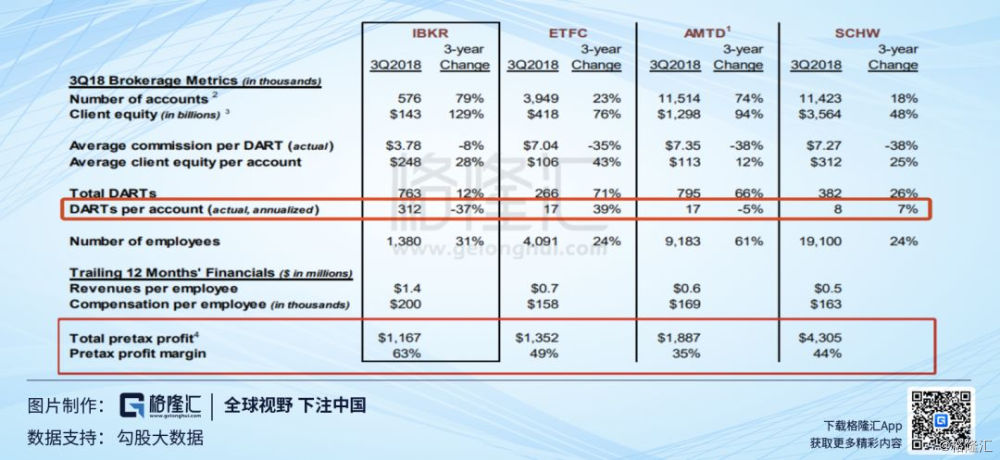

盈透证券的口号是:“创造技术以提供更好的流动性。在价格、速度、规模、全球产品的多样性和先进的交易工具上进行竞争。”这点,感觉和富途在做的事非常接近。

从盈透发展的路径可以看出,不断做低交易成本和融资成本,是其业务扩大的重要的手段之一。

而富途也是通过低佣金、补贴Level 2行情等手段,不断降低用户的各种成本。从盈透的经验和结果可以看出,不断降低的成本并不代表不断降低的利润率。盈透证券的交易成本是其美国几个竞争对手中最低的,但是其税前利润在他的几个竞争对手中却是最高的。交易成本降低之后,用户反而会选择更高的交易频率,盈透平均每个账户的年化日均交易笔数为312笔,是竞争对手的几十倍。

另外,不断扩张交易产品、市场、工具,也将是富途未来重要的发展路径,这点其实在过去和现在都是看得到的。

富途证券预期今年将上线期货、港股融券等品种和功能,这对今年在获客和营收上都有很大的帮助。

6月3日,富途控股旗下全资子公司Futu Clearing Inc.正式获得美国证监会及金融业监管局FINRA颁发的清算牌照。据业内人士介绍,目前美国介绍经纪商逾3600家,但仅有约120家清算经纪商。富途拿下该牌照后,将真正实现从介绍经纪商至清算经纪商的转型,可打通股票交易、清结算、资产托管全流程,也为日后上线更多产品打下基础。长远来看,这项业务的开展将为其创造新的盈利增长点。

再比如,富途5月份推出了企业服务品牌富途安逸(FUTU I&E),将聚焦新经济企业在海外资本市场的两大业务:一是海外IPO分销业务;二是员工持股计划(ESOP)解决方案。随着海外企业上市越来越多,做企业服务的券商的机会肯定也是越来越多的。

总结起来,降低用户成本,获得更多客户,然后不断拓宽产品条线,提升交易频率,将会是富途核心的战略发展路径。

3

那么富途用什么去支撑他的发展路径?

第一点,我认为是对产品执着的打磨 。

毕竟这是一家腾讯基因的公司,腾讯对于产品的打磨,在行业内算是数一数二的。只要体验过富途产品的投资者,没有一个说产品不好用的。一般来说,在大家熟悉的国内券商行业,交易软件通常会由专门的软件公司外包,比如恒生聚缘、钱龙等,就是专注于帮助券商做交易软件的。许多体验过很多券商的老股民,你会发现交易软件都是大同小异,就是因为底层都是别人做的,这样的好处是省心,而坏处就是在一些细节上面的体验就会很差。

而富途可以说一切都是原生开发,就是用自己的团队从0开始打造,这样虽然耗时耗力,但是可以最大程度的提升用户体验。这样的体验,国内很多券商你几乎是不可能体验到的。更别说在香港这个几乎没有互联网基因的土壤上了,可以说100%秒杀全部券商。

另外,富途在整个交易前的各个环节都有着不错的产品,上市公司信息、行研报告、大盘个股新闻资讯、深度分析报告、投教内容以及牛牛圈社区的活跃,社区里的海量个股评论,KOL及自媒体的专业交流等,把炒股的各个环节都串连了起来,做到精益求精。

用数据体现出来的就是,富途用户增长迅速,留存率高。

根据财报,一季度香港地区客户增长强劲,香港有资产客户数同比增长139.5%。总体客户留存率高达98%,显示出极高的忠诚度。

第二点,从长远看,富途应该是已经占领了海外市场的制高点。

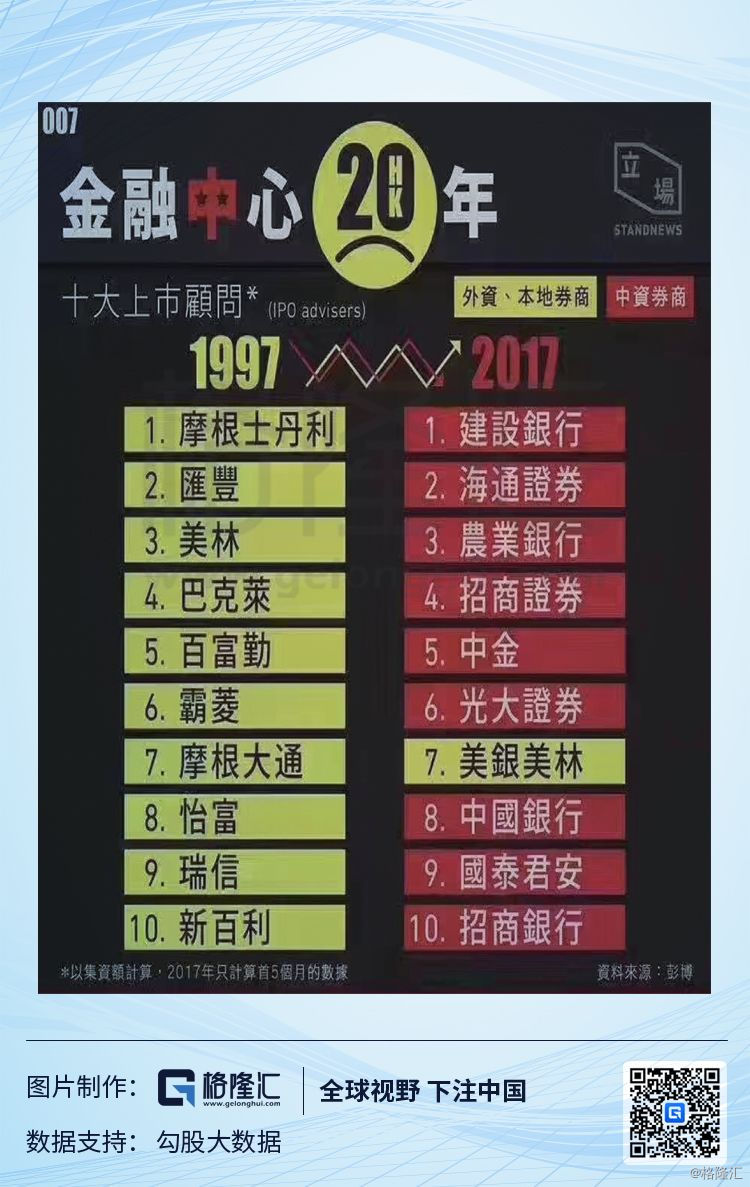

这个图是我经常拿出来说事的图,反映了香港回归之后香港金融机构的变化情况,从回归时清一色的外资港资券商,到现在9家中资券商。

4

富途证券的估值问题

首先说下富途在IPO之后,股价到现在为何会持续到下跌,究竟发生了什么?

我认为,并不是发生了什么,而是市场对其估值理性的回归。因为不管有多少的概念加持,富途毕竟还是一个券商,不能脱离券商的“基本法”,券商就该有券商的估值。在股价高点的时候,富途证券的市盈率超过了100倍,市净率将近10倍。这固有富途自身独特优点的问题,但毕竟传统的券商只有10-20倍的估值水平,所以百倍的估值个人感觉是偏高了。

随着股价的下跌,现在富途证券的市盈率约50-60倍,市净率约为3倍,个人认为到了可以关注的区间。市盈率上面,A股的券商在20倍左右,优秀如招商证券,市盈率在25倍。再看看老牌互联网券商,盈透证券在美股的估值大约是20多倍的市盈率,也是3倍的市净率。

市盈率这个角度,目前富途还处于较早的投入期,对于利润我们不应该特别看重。那么和盈透看齐的3倍市净率应该是一个比较合理的估值,毕竟盈透的业绩增速已经基本趋于0,而富途再不济还有50%左右两位数的增速。

长期看,富途的发展思路清晰,团队能力突出,是个能成长为大公司的标的,而且现阶段股价已经在合理区间,值得关注,只是流通盘比较小,短期的股价波动不可预测。