下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

前段时间A股市场上,因高管们违规减持的原因大多归因于高管及其家属操作不慎、对减持规定认识不足等,投资者们纷纷喊道“这届高管真难管”。不料,昨日市场上又出现股东误操作而导致增持的现象。

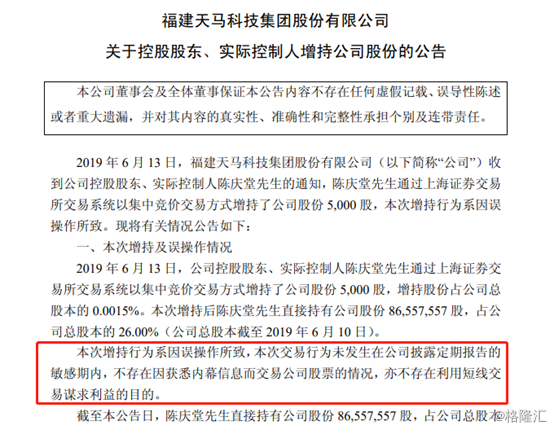

昨日晚间,天马科技(603668.SH)发布公告称,公司控股股东、实际控制人陈庆堂通过上交所交易系统以集中竞价交易方式增持了公司股份5000股,增持行为系因误操作所致。

来源:公司公告

不过,近段时间来陈庆堂已多次增持公司股份,而截至目前陈庆堂持有公司股份8655.76万股,质押占其直接持股比为62.97%。此外,股东天马投资、郑坤的股份质押率也极高,分别为87.74%、50.98%。

来源:同花顺

今日天马科技震荡下行,最终下跌3.45%,收报8.680元,成交量9.96万手,成交额8754.83万元,换手率为4.594%,最新总市值为28.680亿元。

行情来源:富途证券

值得注意的是,公司股价自2017年3月达到最高股价24.828元后就开始走下坡路,截至今日收盘跌幅超60%。

2018年净利润下滑 资产负债率提高

天马科技是一家研发、生产、销售特种水产配合饲料的农业产业化企业,公司经营范围涉及特种水产饲料、生物工程、国际贸易等领域,主要产品包括鳗鲡配合饲料、鳖配合饲料、鲟鱼配合饲料、大黄鱼配合饲料、金鲳配合饲料、石斑鱼配合饲料、种苗期配合饲料等。

来源:公司官网

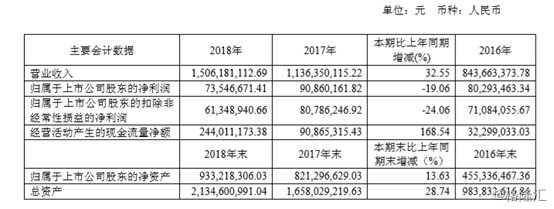

据公司年报,2018年实现营收15.06亿元,同比增长32.55%;归母净利润为7354.67万元,同比下滑19.06%;扣非净利润为6134.89万元,同比下滑24.06%。报告期末,公司资产总额为21.35亿元,比上年末增长28.74%。

来源:公司财报

公司加权平均净资产收益率为8.3%,比上年同期下降主要系:1、2018年发行可转债增加的股东权益价值及留存收益增加使得净资产增加;2、2018年度公司推行“十条鱼”战略等因素的综合影响使得公司管理费用、研发费用、销售费用、财务费用四个期间费用项目总额较上年增加5748万元,抵消销售及毛利增长贡献后净利润较上年减少1690万元。

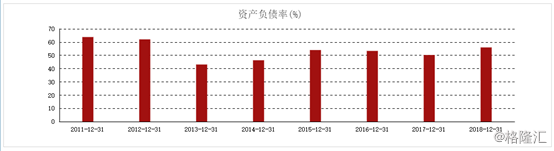

报告期末,公司负债总额为11.95亿元,比上年末增长43.38%;资产负债率55.99%,比上年末增加5.71%。

来源:东方财富

曾因媒体质疑暂缓IPO

值得一提的是,当年天马科技的IPO之路其实并不顺意,在其招股说明书刚刚披露之时,就有媒体发文称其隐忧浮现,存在存货高企现金流不稳,资金缺口待补等问题。而在申购前夕,又有媒体质疑其数据造假,最终公司不得不暂缓IPO发行。

具体来看,天马科技自2014年10月开始申请IPO,首次公开发行股票总量不超过5300万股,2016年8月发行申请已获得证监会核准。发行人于2016年11月17日完成初步询价,原计划定于11月22日进行网上、往下申购。不料在11月21日晚间,公司发布公告称,因发行人出现媒体质疑事项,发行人与保荐机构海通证券协商,决定暂缓后续发行工作。

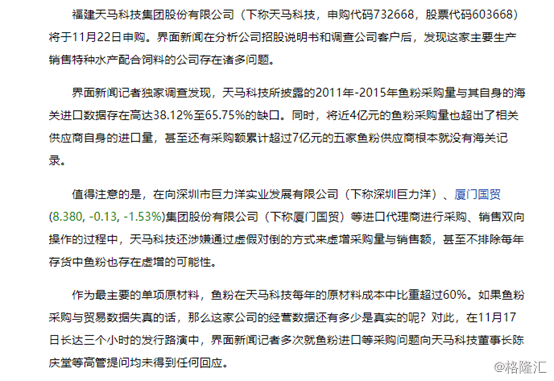

在21日当日早上8点,据媒体报道,在分析公司招股说明书和调查公司客户后发现,公司存在诸多问题,例如公司在所披露的2011年至2015年鱼粉采购量与其自身的海关进口数据中,存在高达38.12%至65.75%的缺口。

同时,公司将近4亿元的鱼粉采购量超出了相关供应商自身的进口量,甚至还有采购额累计超过7亿元的五家鱼粉供应商根本就没有海关记录。

除此之外,天马科技还涉嫌通过虚增饲料销售价格、虚增核心客户销售量等途径虚增营业收入和利润等问题。

媒体报道截图

不过,天马科技随后发布澄清公告,最终于2017年1月成功在上交所主板挂牌上市。

被质疑重组标的商誉减值风险收问询函

6月12日,天马科技发公告称,公司收到上交所下发的《关于福建天马科技集团股份有限公司重大资产购买暨关联交易报告书(草案)的问询函》。

首先来看草案披露,天马科技拟通过支付现金的方式购买华龙集团72%股权,其中包括上市公司实际控制人陈庆堂持有的华龙集团29%股权,以及曾丽莉、商建军、陈文忠、史鸣章合计持有的华龙集团43%股权,交易完成后,标的公司华龙集团将成为天马科技控股子公司。

具体来看,第一,本次交易完成后将形成商誉0.25亿元,上交所要求公司补充披露商誉金额的计算过程。

第二,标的公司固定资产评估值464.47万元,增值率为594.79%,其中,建筑物评估值272 万元,增值率2590.41%,上交所要求公司披露计算过程及相关参数的选取依据,说明明增值率较高的原因及合理性。

第三,标的公司长期股权投资评估值2.21亿元,增值率269.73%,主要是纳入评估范围的被投资企业土地使用权增值率较高,如永安黎明土地使用权评估值343.84万元,增值率 636.75%;龙岩华龙土地使用权评估值479.55万元,增值率538.8%。

上交所要求公司分项列示纳入评估范围的被投资企业所持有土地使用权的具体情况、取得成本、取得时间等,说明增值率较高的原因及合理性。

来源:公司公告

此外,上交所还就标的公司的经营状况、生产销售情况、存在关联资金拆借等问题,要求公司补充说明具体情况,庆财务顾问和会计师发表意见。

不过,截至目前,公司并未对此问询函做出相应回复。