下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月13日晚间,华谊兄弟(300027.SZ)发布公告称:实际控制人、董事长王忠军先生计划自2018年6月19日起12个月内以自筹资金通过深圳证券交易所交易系统增持公司股份,累计增持金额不低于人民币1亿元。在6月13日收到实际控制人、董事长王忠军先生的通知,获悉王忠军先生已完成本次股份增持计划,增持金额为人民币10,004.73万元。

这次承诺增持的时间2018年6月19日到2019年6月14日,增持完成的时间刚好恰到点上。增持价格分别是6.4426元和5.63元,以集中竞价的方式通过西藏信托-盛景18号单一资金信托和陕国投·金元宝58号证券投资集合资金信托计划。

这一年的时期内华谊兄弟的股价跌幅近10%,股价上市以来的低点4.22元,那么这次王中军抛出增持计划原因在哪?

华谊兄弟在2009年登陆创业板,被称为“中国影视娱乐第一股”,影视娱乐是其主要业务,在2018年该业务收入在36.56亿,占营收比重在94%。

股价持续下滑,市值蒸发上百亿:

运营战略失误导致高商誉:华谊兄弟在前几年一直“绑定IP明星”战略的步伐,简单理解为是明星公司并签署业绩承诺协议的方式。

从2015年10月宣布以7.56亿元收购浩瀚影视70%股权。收购案对外公布时,浩瀚影视仅成立一天。成立一天就能估值10亿,源于其股东为李晨、冯绍峰、郑恺、杜淳、陈赫等影视明星。在2015年11月,华谊兄弟再以10.5亿元收购东阳美拉传媒70%的股权。东阳美拉传媒的实控人是知名导演冯小刚。

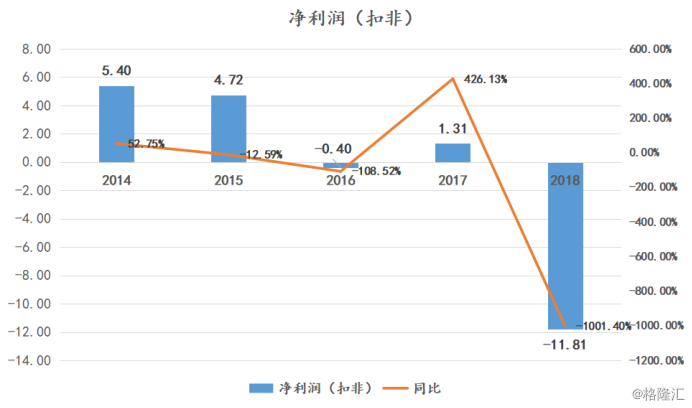

这些高商誉的操作直接导致2018年业绩暴雷,2018年全年实现营业收入38.91亿元,同比下降1.40%;实现归母净利润亏损10.93亿元,同比下降231.97%;这是上市以来首次亏损。扣非净利润亏损11.81亿,同比下降1001.40%。

偿债压力大,不得不向阿里借款:华谊兄弟曾于2016年1月发行了金额为22亿元的中期票据,即“16华谊兄弟MTN001”,发行期限为3年,兑付日为2019年1月29日;2018年12月24日,中诚信国际信用评级有限责任公司(以下简称“中诚信国际”)决定将该债项评级列入观察名单,原因是认为“华谊兄弟面临较大的债券到期偿付压力”。

2019年持续借款,1月8日用自身资产担保质押共向浙商银行、平安银行、中信银行和民生银行4家银行申请23亿元的综合授信,并为2018年10月向招商银行申请的2亿元综合授信提供补充担保,5笔综合授信金额总计约25亿元。

在1月24日阿里影业其附属公司北京中联华盟文化传媒投资有限公司(以下简称“北京中联华盟”)已同意向华谊兄弟(300027.SZ)授出一笔7亿元人民币的借款,借期为5年。

此外,最重要的问题便是在去年在2018年”阴阳合同“掀起的行业整顿让华谊兄弟处于众矢之的。股价自2017年以来下滑不止。董事长王中军不得不抛出增持计划稳定股价。

质押爆仓危机初缓解后重新质押,华谊兄弟的高质押一直被市场诟病,截至2018年12月24日,王中军和王中磊合计持有华谊兄弟28.02%的股份,其中超过九成已被质押。在今年5月9日王中军刚刚解除质押部分股权,在1500万股。

但是6月11日王忠军向长安国际信托质押2200万股,从时间点来看,与王忠军上述第二次增持的时间点刚好吻合。这两兄弟股权质押率基本在85%以上。其中相当一部分质押价与如今股价,跌幅在30%以上。

而从最新的业绩来看,华谊兄弟似乎还没有走出泥潭,2019年一季度实现5.92亿收入,同比下降58.21%,扣非净利润亏损0.94亿,同比下降136.33%。主要原因在于缺席春节档,两部重磅影片票房不及预期外加电视剧业务收入也同比下滑。

小结:

华谊兄弟董事长完成增持,至少可以说明这个举动比A股一些企业说要增持而最后不了了之的企业强,但是这家企业未来要面对的问题颇多,尤其偿债压力。