下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月13日晚间,璞泰来发布公告称,公司拟1.45亿元收购关联方阔元企业持有的振兴炭材28.57%股权;振兴炭材主要生产锂离子电池负极材料、超高功率电极材料用高品质煤系针状焦产品,一期年产4万吨针状焦装置已基本建成,目前处于设备调试阶段即将投产。

尽管公司布局新领域,但是今日公司股价并没有因此而受到较大的影响,今日公司股价平开,截止收盘时间,公司股价跌1.64%,收46.22元/股。

(行情来源:wind)

资料显示,璞泰来成立于2012年,主要从事锂电池关键材料及工艺设备研发、生产和销售。目前公司已经形成以下4大模块业务。

1)负极业务:江西紫宸通过在现有生产基地推进产能扩建设项目的实施并逐步投产,另一方面,公司江西/溧阳紫宸正有序推进和落实募投项目建设,预计募投项目将在2019年逐渐投产,公司将逐渐达到年产5万吨的负极材料生产能力。负极材料主要客户包括ATL、三星SDI、CATL等,优质客户背书保障其销量。

2)锂电设备业务:有序推进和落实溧阳嘉拓募投项目的实施,不断完善和提升锂电涂布机的零部件机加工及整机的组装、集成能力,国内动力电池头部企业如CATL的产能快速扩张为公司开拓设备业务奠定良好基础。

3)涂覆膜业务:2018年7月公司收购溧阳月泉进军基膜行业,形成设备/基膜/涂覆材料/涂覆膜一体化产业平台,协同效应显著。目前下游客户包括CATL、力神、比亚迪等优质客户。

4)铝塑膜业务:推进溧阳卓越新产线的建设规划,自主研发的铝塑膜产品已经开始推向市场。

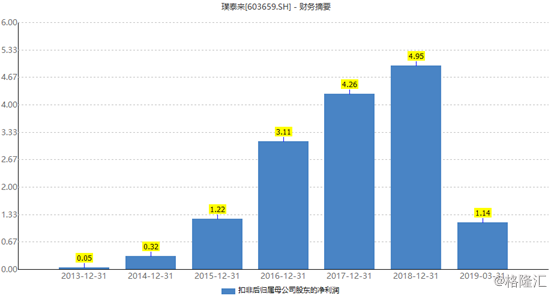

近年来,公司业绩增长势头较好。2018年公司营业收入33.11亿元,同比增长47.2%,扣非归母净利润4.95亿元,同比增长16.08%;一季度公司营业收入10.29亿元,同比增长79.52%,扣非归母净利润为1.14亿元,同比增长9.78%。

(资料来源:wind)

此次收购振兴碳材主要为了延伸公司的产业链,并获得上游产业链延伸的经济效益。

收购标的质地如何?

公告显示,阔元企业注册资本1亿元。截至2018年末总资产2.13亿元,负债合计1.12亿元,净资产1.01亿元。2018年实现营业收入170.9万元,净利润73.7万元。

振兴炭材注册资本3.5亿元,2019年一季度实现营业收入0元,净利润亏损45.33万元。截至2019年4月末总资产为5.33亿元,负债合计1.28亿元,净资产4.05亿元。

除阔元企业持有振兴炭材28.57%股份外,山东潍焦控股集团有限公司持股33%,潍坊振兴投资有限公司持股27%,宁波梅山保税港区庐峰凯临投资合伙企业(有限合伙)持股11.43%。

璞泰莱表示,振兴炭材成立于2017年9月,是一个以软沥青为原料,主要生产锂离子电池负极材料、超高功率电极材料用高品质煤系针状焦产品。

振兴炭材一期年产4万吨针状焦装置已基本建成,目前处于设备调试阶段即将投产,其后续将根据市场需求情况进一步规划和扩大产能。项目依托大股东潍焦集团在煤化工行业多年积累的经验,以及上游煤化工产业链的配套资源,在原材料采购、工艺技术开发、副产品销售及管理团队建设方面具有较大优势。

公司表示,近年来,随着新能源汽车产销量快速增长,锂离子电池关键材料市场需求量旺盛,负极材料原材料针状焦及生产针状焦所需油浆及煤焦油等供应波动较大,高品质、价格稳定的针状焦产品对负极材料的生产具有重要意义。为给公司负极材料主要原材料的长期、稳定供应提供保障,并获得上游产业链延伸的经济效益。

振兴炭材控股股东潍焦集团能够为项目的实施提供良好的技术支持,且其生产过程中产生的煤焦油、软沥青等副产品能够为振兴炭材的煤系针状焦生产提供长期、稳定的原料供应。公司通过参股针状焦生产企业,对保障公司负极材料关键原材料针状焦的供应具有重要战略意义,进一步完善了公司负极材料全产业链布局并获得上游产业链延伸的经济效益。

不过公司也表示,鉴于标的公司项目尚未完全投产,其前期产能有限,尚有一定的风险和不确定性,因此投资者对于璞泰来此次的收购应当理性看待。