下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“烟草明星股”中烟香港(06055.HK)自6月12日上市以来就受到热捧持续暴涨,上市两日更是暴涨55%,今日早盘继续大涨15%,总市值逼近60亿港元,让投资者隔空喊道,“为何不在A股上市?”

这股浪潮终究是跨过了深圳河来到了A股市场上,带动A股相关概念股上涨。其中,龙头之一陕西金叶(000812.SZ)已连续三个交易日涨停,公司也于昨日晚间发布股价异常波动公告。

格隆汇app查询昨日龙虎榜单发现,游资再度出没。买入前5的营业部包括光大佛山绿景路营业部、长江上海东明路营业部、财通杭州上塘路营业部、光大湛江海滨大道南营业部、华泰成都蜀金路营业务5名游资。其中光大佛山绿景路营业部以买入4680.59万元排在榜首。

而在卖出前5的营业部中,则出现了申万宏源西部济南历山路营业部、光大湛江海滨大道南营业部、国盛宁波桑田路营业部等游资。

来源:wind

今日开盘,陕西金叶持续上涨趋势,一度大涨超5%,不过随后有所回落至回吐,最终下跌4.31%,收报4.660元,成交量161.53万手,成交额8.05亿元,振幅为14.37%,换手率高达24.097%,最新总市值为35.821亿元。

行情来源:富途证券

主业多次变换 业绩不佳

陕西金叶前身系成立于1992年的陕西省金叶印务股份有限公司,于1998年登陆深交所主板。公司自上市以来频频跨界,主业多次变换,现有业务类别涵盖烟草配套产业、教育产业、房地产业、医养产业等四大类。

其中,烟草配套产业主要产品为烟标、烟用 丝束、咀棒的生产销售;教育产业主要业务为高等学历教育及其他教育教学,互联网智慧校园和教育投资业务;房地产业主要业务为房地产开发、销售、租赁、物业管理等;医养产业成立了医院及医养项目公司,尚未开展具体业务。

来源:公司官网

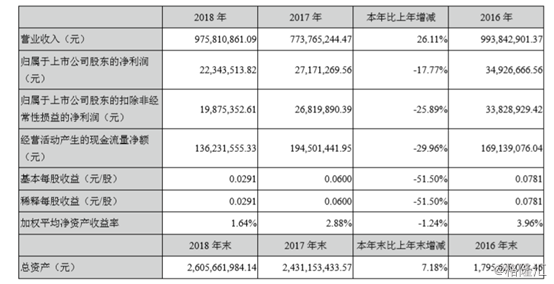

格隆汇app查询显示,据公司年报,2018年公司实现营收9.76亿元,同比增长26.11%,归属于上市股东的净利润为2234.35万元,同比下降17.77%;扣非归母净利润为1987.54万元,同比下降25.89%;经营活动产生的现金流量净额1.36亿元,同比下降29.96%。

年报披露,报告期公司营收实现同比增长,主要系公司将瑞丰印刷纳入公司合并报表范围所致;归属于母公司股东净利润同比下降,主要系公司计提年度资产减值准备金额较大所致。

来源:公司财报

按行业划分来看,收入占比最大的仍然是烟草配套业,为6.10亿元,占62.53%;教育业营收1.66亿元,占17.00%;房地产业营收9466.48万元,占9.70%;其他印刷业营收4300.47万元,占4.41%;互联网业务和贸易分别营收3127.08万元和3087.45万元,分别占3.20%和3.16%。

来源:同花顺

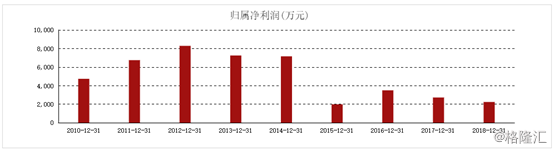

可以看出,尽管公司在不停变换业务,拓宽发展渠道,但其业绩仍然不佳,甚至开始走下坡路。2015年至2018年公司归母净利润分别为1980万元、3493万元、2717万元、2234万元;同比增长分别为-72.34%、76.40%、-22.20%、-17.77%。今年一年度,其净利润仅有158.07万元。

来源:东方财富

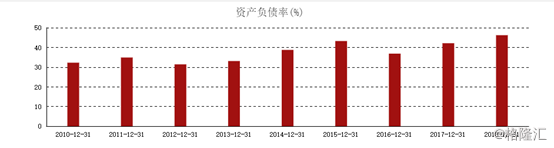

而从公司资产情况来看,2016年至2018年公司短期借款分别为1.780亿元、2.625亿元、3.290亿元,其资产负债率自2016年开始逐年上升,2018年资产负债率达46.21%。

来源:东方财富

或重组上市

上市22年至今业绩欠佳,自身财务状况不好的情况下,公司或另谋出路。

5月27日晚间,陕西金叶发布公告称,与大任教育及其股东刘耀国、冀成义签署了投资框架协议,公司拟通过支付现金方式收购大任教育51%股权,向共管账户支付1.2亿元保证金。

公告披露,目前协议只表达相关各方的合作意愿及初步商洽结果,具体事项尚需各方根据实际情况开展尽职调查及审计、评估后进一步协商,履行相应决策和审批程序确定。而对于这则信息,市场上的解读,意为大任教育拟借壳上市。

不过,翻看陕西金叶以往的多次筹划重组计划发现,其早就有往教育产业发展,并寄希望于做大做强。早在2005年公司就与西北工业大学联合申办西北工业大学明德学院,公司持股57%。

而在去年,公司还曾计划收购教育软件和信息服务行业公司北京华唐中科科技集团,但最终因双方未能在交易价格等核心交易条款方面达成一致意见而终止收购。

股东质押

另一方面,公司股东质押率高,亦是目前存在的重大问题之一。格隆汇app查询显示,公司股东万裕文化早前向西部证券股份有限公司质押股份5400万股,占其所持公司股份的48.44%,用于延期购回,质押期限为2019年5月24日至2019年8月23日。

截至2019年3月31日,万裕文化所持有的公司股份全部被质押,占公司总股本的14.50%。公司第二大股东重庆金嘉股权质押率为100%,袁伍妹的股权质押率也达81.03%。

来源:同花顺

此外,值得注意的是,公司股价自2015年6月的最高价14.537元下跌至今的4.66元,跌幅超65%。在股价大幅下跌调整的情况下,爆仓风险不容忽视。

结语

中泰国际证券表示,受国家烟草专卖制度规限,目前只有中国烟草总公司及其直属公司获得在中国垄断经营烟草买卖的资格。虽然全球各地近年加强控烟运动,但烟民数量充足,在中国形成刚需,而且垄断地位稳固,短期内看不到市场竞争。

或许也因此引起市场热捧,近期市场上还有许多烟草概念股或因炒作而连续暴涨,昨日长荣股份、永吉股份也纷纷涨停,不过,从一季度业绩来看,并不是所有的上市公司的表现都那么尽如人意,14家公司中有6家净利下滑,投资者仍需警惕。

对于陕西金叶来说,其在上市22年来多次并购重组扩大业务范围之下,没有改善经营状况,反而是出现资金流动性紧张、股价下跌、股东高质押等问题,在这一轮炒作之后,其或许仍将面临一定压力。而这一次重组能否成功,仍待时间去观察。