下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇6月14日丨IPO那点事(ID:ipopress):最新消息,途屹控股有限公司(下文简称“途屹控股”或“公司”)通过港交所上市聆讯,显示创陞融资为独家保荐人。

途屹控股是中国知名及活跃的出境旅游产品及服务供应商,特别专注于向华东客户提供日本旅行团及自由行相关产品。公司主要包括五类业务:设计、开发及销售出境游旅行团及当地游;设计、开发及销售自由行产品;提供办理签证申请服务;提供其他旅游配套产品及服务;及经营由集团拥有的静冈酒店及东京酒店。

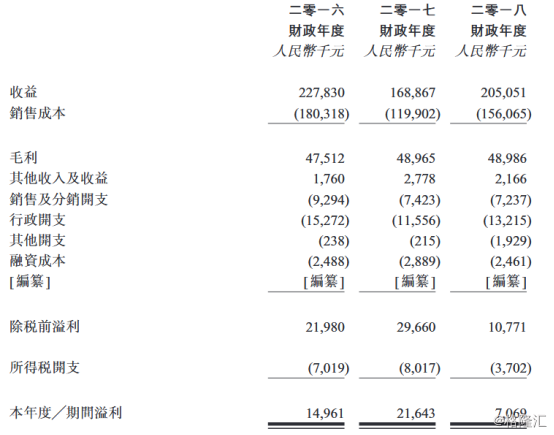

据IPO那点事(ID:ipopress),于2016-2018财年,途屹控股分别产生收益约人民币2.28亿元、1.69亿元及2.05亿元,而各年度溢利分别约为1500万元、2160万元及710万元,纯利率分别约为6.6%、12.8%及3.5%,其波动主要受对应年度的毛利率影响,分别约为20.9%、29.0%及23.9%。

背景

考虑到中国经济发展一日千里,将遂渐增加人们对出境旅游产品及服务市场的需求,虞丁心(执行董事兼主席及控股股东之)、潘渭(执行董事兼控股股东之一)及徐炯(执行董事兼控股股东)于2008年创办集团,旨在于中国提供优质出境旅游产品及服务。

2008年前,虞丁心及潘渭任职一间旅游公司超过十年,已积累大量旅游业的业内知识及经验。集团的主要营运附属公司为途益集团,于2008年4月在中国成立,旨在把握销售国内旅游产品及服务的潜在机会。于2010年,公司获得经营出境游的相关许可证,并开始从事提供出境游产品及服务。凭借深厚的经验,公司将产品多元化,提供国内游及一系列海外目的地的旅行团及自由行产品。

旅游业务

于2018财政年度,以日本出境旅游收益计,公司于华东排行第五,占华东出境旅行社的日本旅游总收益约1.2%。

于2016、2017及2018财政年度,日本旅行团所产生收益分别占集团旅行团及当地游总收益约63.7%、85.1%及78.4%,而销售日本目的地自由行产品产生的收益占各年度自由行产品总收益约90.4%、96.7%及79.4%。

IPO那点事(ID:ipopress)获悉,除了日本旅游产品外,途屹控股亦提供前往韩国、澳洲、新西兰及东南亚等其他目的地的旅行产品董事认为,该等与日本相关的旅游产品及服务的销售于可见未来将继续占集团总收益的主要部分。

除了销售旅游产品及服务的收益外,公司亦从由第三方营运的日本免税店及其他零售店铺(例如当客户前往该等店铺(作为旅行团行程的一部分),并在该等店铺购物)以及公司的领队或导游(当旅行团客户于旅游巴上购买货品及纪念品)获取佣金,从而产生收益。

酒店业务

为进一步巩固公司在日本旅游业市场的地位;及利用公司旅游业务与酒店业务之间的协同效应,公司透过于2015年收购静冈酒店及于2016年购买东京两块土地兴建东京酒店,藉此涉足日本酒店业。自2018年10月开业以来,东京酒店开始产生收益。

于2016财政年度、2017财政年度及2018财政年度,酒店业务所产生的收益分别占总收益约5.8%、7.3%及6.2%。预计日本的酒店住宿需求将会增加,特别是在东京。根据弗若斯特沙利文报告,东京的酒店年均入住率与日本的年均入住率相比较高,于2018年达约85.7%,并预计于2023年将升至约87.0%。

客户群

根据弗若斯特沙利文报告,由于日本的旅游资源丰富,其成为最受中国出境旅客欢迎的旅游目的地之一。受日本政府实施若干大幅变革措施(如放宽签证及豁免出境旅客消费税);及中国旅客的可用收入及对出境旅游的消费支出增加所带动,前往日本的中国出境旅客人数由2014年的约320万人上升至2018年的约840万人,复合年增长率达26.7%,远高于出境旅客总数的复合年增长率约10.9%。

IPO那点事(ID:ipopress)获悉,来自华东(指安徽省、福建省、江苏省、江西省、山东省、浙江省以及上海市)的旅客为在中国所有前往日本的旅客中最大群的地区旅客。从华东前往日本的出境旅客人数由2014年的约70万人按复合年增长率32.4%急速增长至2018年的约230万人,占2018年前往日本的中国出境旅客总数约27.3%,而2014年则为22.9%。

鉴于2020年东京奥运会的来临以及其带来旅游设施及基建改善的长远影响,每年从华东前往日本的出境旅客人数预计于2023年达到约520万人,占2023年前往日本的中国出境旅客总数约28.6%。

风险因素

1、日本是途屹控股旅行团及自由行产品的最热门目的地,与日本有关的经济、政治或社会环境的任何重大不利变动、中日外交关系恶化、与日本旅游市场有关的负面情况或发生在日本的自然或其他灾难,可能对集团的业务及经营业绩产生重大不利影响。

2、未来中国政府及日本政府对相关签证申请政策的任何变更可能会对业务及收益产生不利影响。

3、集团的大部分收益来自中国客户,中国经济下滑将对集团业务及经营业绩产生重大不利影响。

4、集团大部份总毛利来自收取佣金所产生的收益,倘集团收取佣金所产生的收益减少,可能对集团的盈利能力产生不利影响。

5、集团面临竞争旅行社、酒店/航班供应商、网上旅游平台及另类旅游预订媒介的市场竞争加剧。