下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:收集

目标价:8.66 港元

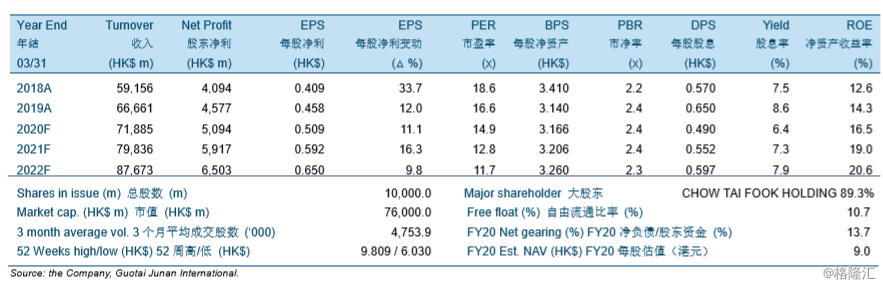

周大福 2019 财年股东净利同比上升 11.8%至港币 4,577 百万元。总收入同比增长 12.7% 至港币 66,661 百万元。中国内地市场和港澳市场的同店销售增长分别为 3.4%和 8.7%。 经调整毛利率同比提升 0.7 个百分点至 27.9%;核心经营利润率同比则提升 1.0 个百分点, 受益于经营杠杆率和毛利率提升。公司提议派发每股 0.35港元的全年股息和 0.30 港元的 特别股息,派息率 142.0%。

预期受到新开店支撑,2020 财年增长稳定。根据管理层,4 月和 5 月同店销售增长在中 国内地为低双位数,在港澳地区为中单位数倒退。我们预期 2020 财年全年同店增长在 中国内地和港澳地区分别为 5.0%和 2.0%。公司计划期内在中国内地净新增约 500 家零 售店,其中大部分在低线级城市,以加盟店模式经营。

重申投资评级为“收集”,上调目标价至 8.66 港元。估值分别相当于 17.0 倍 2020 财年 市盈率以及 14.6 倍 2021 财年市盈率,接近历史平均水平。考虑到稳定的增长趋势以及 高派息率,我们认为公司股价吸引。下行风险包括低于预期的销售增长以及恶化的中美 贸易争端进一步削弱消费信心。