下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君研究产品中心

来源:国泰君安证券研究

通过紧密跟踪和交叉验证科技龙头企业的营收变动和业绩指引,以期为投资者提供前瞻的信息参考。

在本期中,我们着重关注5G产业链中的主设备商、网络规划、基站建设、天线射频等,以及下游应用领域的相关企业。

综述

6月6日,工信部正式向中国电信、中国移动、中国联通、中国广电发放5G商用牌照。

5G的代际更替,中国与全球同步,而中国的运营商更拥有全球第一大客户群。我们将通过全球最大体量的5G投资规模,决定从最初的5G标准到设备的技术路线,让本土企业得以领先开发,从需求侧拉动中国5G产业链竞争力提升。

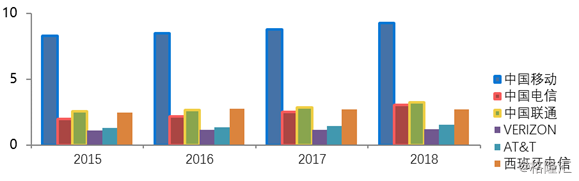

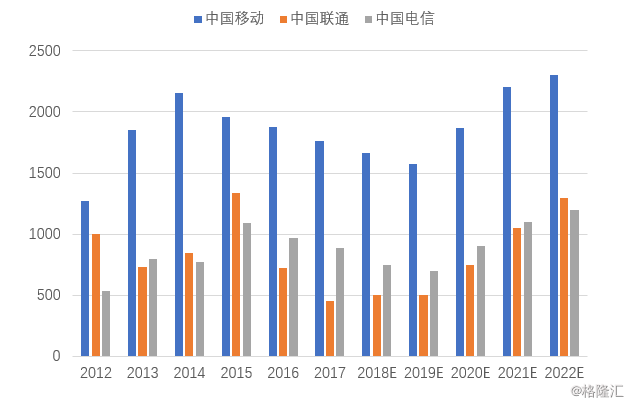

中国运营商拥有全球第一大客户群

数据来源:三大运营商年报、其他运营商年报

根据IHS发布的《5G经济:5G技术如何影响全球经济》的研究结果,预计美国和中国的5G投资将领先全球,约占全球5G投入的28%、24%。

而根据中国信通院《5G经济社会影响白皮书》预测,未来十年5G带动的直接产出和间接产出将分别达到6.3万亿和10.6万亿元。

华为在2018年报中也预测,到2025年,全球5G覆盖率将达到58%,成为主流的联接技术,并推动平台化的联接。人们不再需要频繁地连接到智能家居设备和可穿戴终端,5G让在线成为一种新常态和缺省能力。

上游:基建、材料

主设备商

通信产业链壁垒最高的是主设备环节,主设备的投资额占到资本开支投资的40-50%。

2019年4月15日,通信行业咨询机构Strategy Analytics公司发布了《领先5GRAN供应商的能力比较和2023年5G全球市场预测》报告,对华为、爱立信和诺基亚三大设备商的设备性能、产品组合完整性、标准贡献、研发投入和交付能力等方面进行了全面评估和比较,结果显示华为第一,爱立信第二,诺基亚第三。

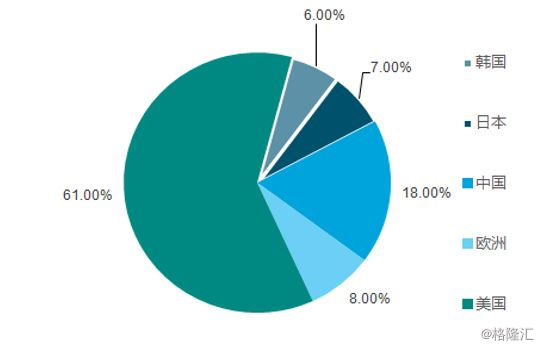

从国内运营商测试的数据来看,国内主设备商的设备能力已全面领先。在标准必要专利 (SEP)方面(5G),美国超60%(LDPC码的专利非常突出),中国约18%位居第二。

相比4G时代,中国已经有了质的飞跃。

中国SEP约占18%位居世界第二

资料来源: Strategy Analytics ,国泰君安证券研究

一般来说,华为、中兴等主设备厂商的收入和基站建设速度成正比,但并不是直接匹配的。

从各家主设备商2018年的业绩收入和今年的业绩指引来看,5G建设的高潮尚未到来。

根据华为2018年年报,集团销售收入人民币7,212亿元,同比增长19.5%,但其中运营商业务收入人民币2940亿元,同比微降1.3%——华为去年的收入增长更多由消费者业务的智能手机终端引领。

不过根据年报中提供的线索,截至2019年2月底,华为已经和全球领先运营商签定了30多个5G商用合同,40000多个5G基站已发往世界各地。

2019年一季度,华为实现销售收入1797亿元,同比增长39%,净利润率约为8%。

另一家主设备商爱立信一季度的业绩也同样向好,净销售额为489亿瑞典克朗(约52.9亿美元),较2018年一季度的434亿瑞典克朗同比增长13%,归母净利润为23.17亿瑞典克朗(约合2.51亿美元),而上年同期净亏损8.37亿瑞典克朗。同时公司已承诺在2020年实现营业利润率超10%的基本目标。

相较于华为和爱立信,诺基亚的财报数据却并不乐观。2019年一季度,诺基亚净销售额为50.32亿欧元(约合56.13亿美元),上年同期为49.24亿欧元,同比增长2%;归属于母公司股东的净亏损为4.46亿欧元(约合4.98亿美元),上年同期净亏损1.88亿欧元(约合1.32亿美元),同比扩大了137%。

诺基亚将原因归结为核心业务网络业务在一季度产生了2.54亿欧元(2.8326亿美元)的亏损,而去年同期收益了4600万欧元,预计下半年公司将面临更大的业绩压力。

中兴通讯在2018年的运营商网络、政企及消费者三大业务板块分别实现营收570.76亿元、92.28亿元、192.1亿元,其中运营商网络业务营收占比66.75%,较2017年同期增长8.13个百分点,毛利率40.37%,较2017年同期上升0.33个百分点。

在公司的上半年业绩预告中,中兴通讯预计2019年1-6月归属于上市公司普通股股东的净利润为12亿元人民币至18亿元人民币,同比增长115.34%-123.01%。

网络规划

按照规划与设计业务占5G投资比例为5%的假设,规划与设计业务因5G而扩大的产业总规模约为200-250亿元。

结合规划与设计行业平均20-30%的营业净利率水平,未来三年行业内由5G产业衍生的净利润增量将达40-75亿元。

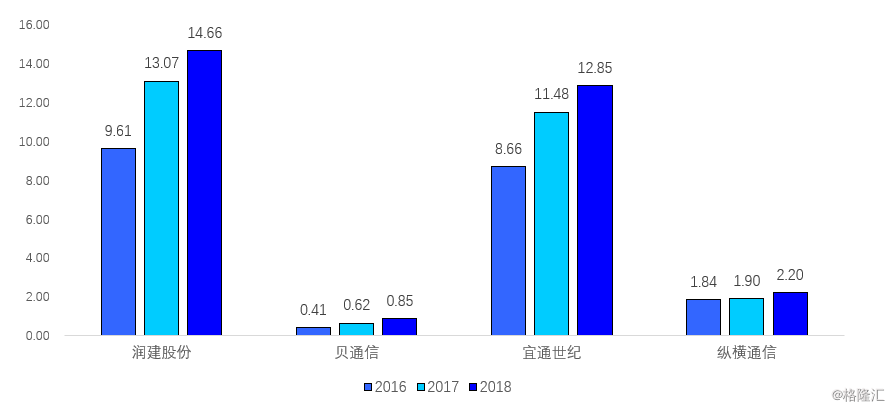

近三年行业龙头网络维护营业收入

资料来源:Wind,国泰君安证券研究

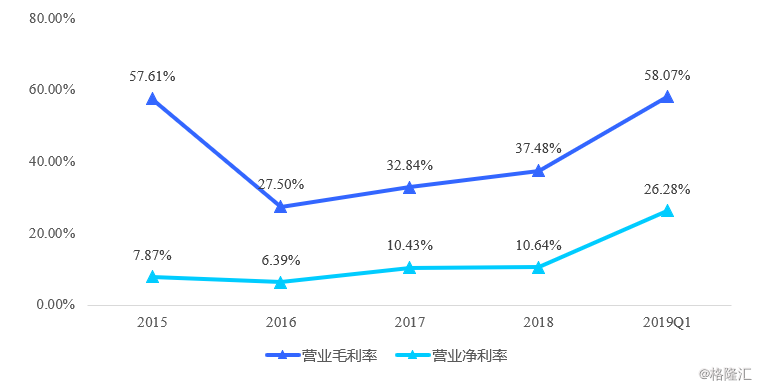

作为民营网络规划的龙头企业,国脉科技在2019年一季度的营业毛利率和净利率分别达58.07%和26.28%,均创近五年新高。

国泰君安通信团队预计公司2019-2021年收入为10.98亿元(+12%)、14.32亿元(+30%)和18.33亿元(+28%),归母净利润为3.50亿元(+169%)、4.46亿元(+27%)和5.76亿元(+29%)。

国脉科技净利率创近五年新高

数据来源:wind,国泰君安证券研究

杰赛科技2019年一季度营收为11.09亿元,同比增长13.31%;归属于上市公司股东的净利润2555.43万元,同比下滑22.85%。

根据wind一致预期,公司2019年有望实现营业收入73.57亿元,同比增长17.37%,预计归母净利润为2.19亿元(上年亏损)。

润建股份一季度业绩亮眼,增长底、盈利底显现,研发力度加大,实力增强。中国移动是润建股份的第一大客户,且占公司收入的七成。2018年,公司在中国移动的招标项目中获标份额提高至18.29%,显著高于2017年的12.47%。

根据wind一致预期,公司2019年有望实现营业收入42.01亿元,同比增长29.99%,归母净利润同比增幅为39.40%,达2.87亿元。

基站建设

在美国,三大铁塔龙头CCI、SBAC、AMT2019一季度的整体营收均同比上升。

CCI小基站业务于2018年显著放量,营收占比扩大至30%,驱动整体营收同比上升25%。

SBAC专注于单一通信塔类业务,营收同比上升8%,主要由于其海外塔类租金收入增长放缓,部分为其美国国内塔类配套服务收入大幅增长所抵消。

AMT主要聚焦于塔类业务,小基站业务占比相当有限,其整体营收同比增速由2018年的11%下滑至1Q19的3%。

铁塔租赁服务方面,三大龙头收入增速基本相当,AMT、CCI及SBAC分别为6%、5%、6%。

亚洲市场方面,印尼的TOWER和TBIG整体营收增速分别为8.8%和9.1%。印度Bharti Infratel业绩表现欠佳,整体营收同比下降2%,主要由于当地运营商整合带来租户流失。

而在中国,中国铁塔拥有192万座铁塔,占比43.6%,是第二名美国铁塔的12.7倍,稳居全球通信铁塔龙头地位。

2018年中国铁塔营收为718.19亿元,同比增长4.6%,高于运营商整体水平(2018年营收同比增长3%);利润水平大幅提升,净利润为26.50亿元,同比增长36.4%。

2019年,公司的资本支出约为300亿左右,较2018年提升10%以上。

根据铁塔公司透露,目前北京已建好4400多座大型5G基站,2019年,三大运营商将在全年投入340亿元建设5G移动基站。中国移动在3月份公开表示,预计2019年在全国建成3-5万座5G基站。

预计到2023年,中国5G基站投资金额将超过1400亿元,基站数量将达90万个。

除了铁塔公司之外,天邑股份主营业务为网络终端设备、通信网络连接保护设备和网络优化设备,2018年公司实现营收27.75亿元,同比增长18%,在行业竞争加剧,原材料价格高企的环境下,公司2018年净利润下滑34%。

公司2019年以来获标份额、中标总额提高,原材料价格有下降趋势,2019年第一季度财务报表显示,营业收入为7.09亿元,预期2019年营业收入会超过2018年。

(详见:《天邑股份(300504):5G网络终端设备龙头大势所趋,订单扩增毛利企稳两翼腾飞》)

芯片

2019年一季度,无线芯片制造商博通(AVGO.US)一季度运营利润为5.55亿美元,去年同期为9.43亿美元,一季度净利润为4.71亿美元,去年同期为6.56亿美元。

公司也对2019财年的业绩作出展望,维持2019年净营收展望245亿美元不变,运营利润率预计将会达到17.6%。

对于另一家无线芯片巨头高通来说,2019财年第一季度营收48亿美元,同比、环比下分别下滑了20%、16%。第二季度营收为50亿美元,比去年同期下降5%,但净利润为7亿美元,比去年同期的3亿美元增长101%。

由于苹果和高通和解,苹果将向高通公司支付45亿美元至47亿美元的结算费用,这些费用将全部纳入高通公司2019年第三季度。

高通公司预计2019年第三季度的收入将在92亿美元至102亿美元之间,比去年同期增长65%至83%。

天线射频

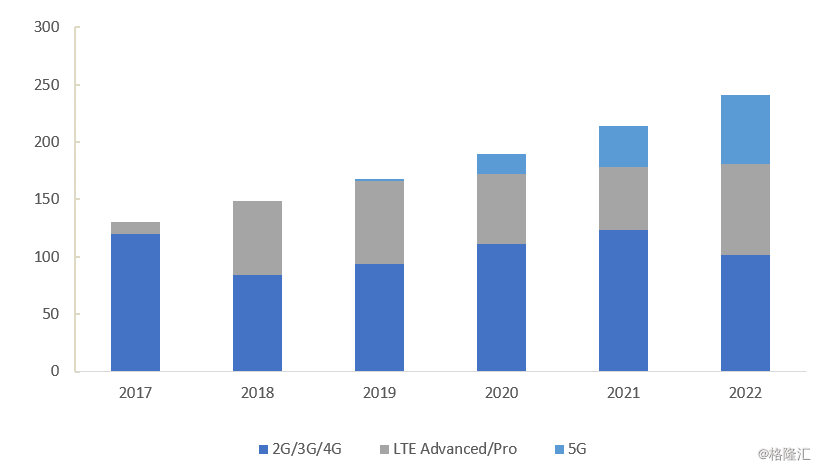

5G时代,天线会集成在射频部分里,目前全球射频前端芯片市场保持快速增长。

2017年,全球手机射频芯片市场达到153亿美元,根据Yole预测,2023年,市场规模预计将突破350亿美元,CAGR达到14%。

5G射频前端芯片市场规模占比逐渐提高

数据来源:Qorvo,国泰君安证券研究

据ABI Research发布的2017年全球基站天线研究报告,从2014年开始,全球市场份额前三名天线厂商华为、凯瑟琳、康普,总份额已经超65%。

随着京信、通宇、摩比、盛路等企业纷纷“出海”,中国天线企业在全球市场份额中约占到50%左右,发挥重要作用。

但“出海”企业的近期业绩表现并不乐观,京信通信在2018年实现收入56.63亿港元,同比增长1.8%;毛利率为25.8%,较上年度略微减少0.7个百分点。

通宇通讯一季度实现营业收入3.9亿元,同比增加37.81%,归属于上市公司股东的净亏损达1815.01万元,超过上年同期亏损的998.17万元。

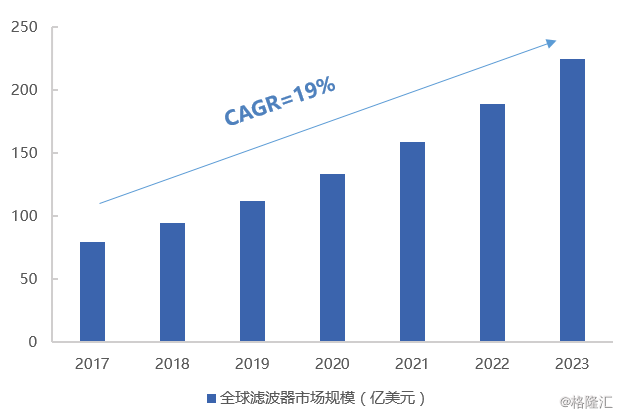

同时,5G高频通信的发展将增大对BAW滤波器的市场需求,其中博通占据将近87%的市场份额。

2018年,大富科技首次成为全球前三大通信设备商和美国最大的通信设备商的滤波器供应商,且同时成为华为、爱立信、康普的结构件供应商。2018年公司5G产品收入约9,000万元,占总营收比例5.04%,2019Q1该占比继续提升,达18.33%。5G业务爆发式增长势头已初步显现。

全球滤波器市场规模快速提升

数据来源:Yole,国泰君安证券研究

世嘉科技在2017年收购的波发特主要从事射频器件和天线产品的研发、生产和销售,是中兴通讯的核心供应商,同时积极拓展爱立信客户。

2019年1-3月,世嘉科技实现营业收入3.51亿元,同比增长30.21%;归母净利润1484万元,同比增长133.78%),经营性净现金流6688万元(扭负为正)。

根据公司一季报中的业绩指引,公司二季度单季度预计实现归母净利润3877-5218万元,环比增长161%-252%,同比增长189%-289%,预测1-6月归母净利润为5361-6702万元,同比增长300%-400%,继续超出市场预期。

(详见:《世嘉科技(002796):拨开云雾,5G真成长启航》、《世嘉科技(002796):收购波发特5G射频业务杨帆起航,估值重构与业绩双升》)

光纤光缆

在光纤光缆的市场份额方面,长飞光纤在国内光纤市场的市占率达22.4%,位列第一名。亨通光电市场份额达20.0%,烽火通信份额达12.0%,中天科技份额达12.8%,富通集团份额达10.0%。

2019年一季度,光纤龙头表现不一。长飞光纤营业收入15.99亿元,同比下跌35.15%;归属于上市公司股东的净利润为2.53亿元,同比大降31.89%。

根据wind一致性预测,公司2019年全年有望实现营业收入123.99亿元,同比增长9.15%,实现归母净利润11.76亿元,同比下跌21.04%。

自3月12日中国移动宣布2019年集采规模下降50%以来,长飞光纤的市场一致性预测已经下调了40%。

亨通光电一季度实现营业收入67.99亿元,同比增长7.45%;归属于上市公司股东的净利润4.57亿元,同比下降5.18%。

根据wind一致性预测,公司2019年全年有望实现营业收入399.90亿元,同比增长18.08%,实现归母净利润26.21亿元,同比增长3.53%。

中天科技营收108.19亿元,同比增长63.4%;归属于上市公司股东的净利润为5.15亿元,同比增长15.31%

根据wind一致性预测,公司2019年全年有望实现营业收入409.55亿元,同比增长20.73%,实现归母净利润22.29亿元,同比增长5.08%。

光模块

目前国内产商在光模块市占率不断提升,光迅科技已经可以生产25G激光器光芯片,已经生产的5G及数通光模块速度已经达到400G,赶上全球领先水平,中际旭创也具备400G数通光模块能力。

在全球市场上,根据咨询机构Ovum数据统计,光迅科技占全球市场份额约5.7%,排名第五,占国内市场份额约29%。2019年一季度公司实现营业收入12.2亿元,同比增长0.99%,归母净利润0.64亿元,同比下滑17.8%,扣非后归母净利润同比增长12.4%。

根据wind一致性预测,公司2019年全年有望实现营业收入59.39亿元,同比增长20.50%,实现归母净利润4.19亿元,同比增长26.18%。

PCB

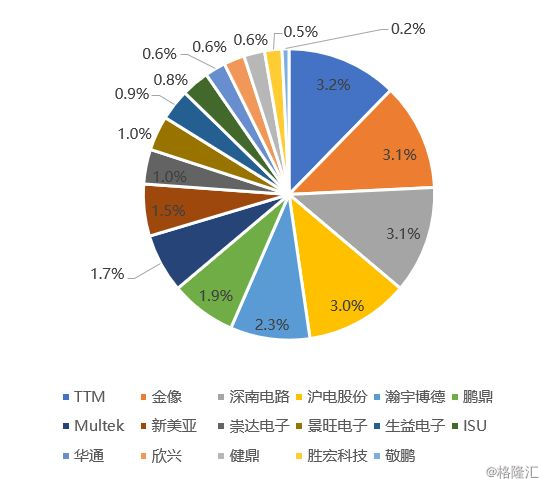

5G技术标准的改变促使PCB生产加工工艺全面升级,技术壁垒显著提高,根据测算,5G基站用通信板规模将是4G的3倍,国内基站用板供应商以深南和沪电为主,合计市场占比接近50%。

全球通信PCB市场竞争格局

资料来源:Prismark,公司公告,国泰君安证券研究

深南电路2019年一季度营业收入为21.63亿元,同比增长46.39%;实现归母净利润1.87亿元,同比增长59.54%。根据国泰君安电子团队的测算,公司2019年全年有望实现营业收入93.56亿元,同比增长23%,实现归母净利润9.20亿元,同比增长32%。

沪电股份(002463)一季度实现营收13.63亿元,同比增长16.61%;归母净利润为1.62亿元,同比增长131.47%。根据wind一致性预测,公司2019年全年有望实现营业收入65.12亿元,同比增长18.46%,实现归母净利润7.21亿元,同比增长26.41%。

中游:移动通信运营商服务

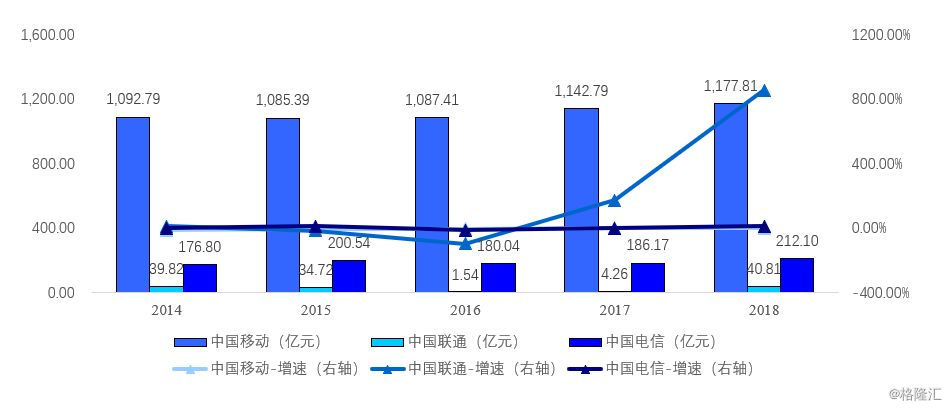

中国移动2018年营收略有下降,联通电信平稳提升。

营收规模上,中国移动、中国联通、中国电信2018年分别实现营业收入7,368.19亿元(-0.67%)、2,908.77亿元(+5.84%)、3771.24亿元(+2.97%)。横向对比看,中国移动营收在三大运营商中占比52.45%。

净利润方面,中国移动、中国联通、中国电信分别实现归母净利润1,177.81亿元(+3.06%)、40.81亿元(+858.28%)、212.1亿元(+13.93%),其中中国移动占比82%。

2019年三大运营商预计移动通信网络投资规模1319亿元,较2018年增长12.8%。

三大运营商日赚4亿

数据来源:公司年报,国泰君安证券研究

从三大运营商公布的资本开支计划来看:

2019年中国移动的资本开支约为1669亿元,同比基本持平,不含5G的资本开支约在1499亿元,预计建设3万-5万个5G基站;

中国电信的资本开支为780亿元,同比增长4.1%,其中在5G建设方面的投入预算为90亿元建设2万个5G基站;

中国联通的资本开支为580亿元,同比增长29%,其中约60亿-80亿元用于建设2万个5G基站。

总计三家今年的资本开支总额将超过3000亿元。

预计2020年5G将进入大规模商用阶段,运营商资本支出预期将会大幅度的增加,预计到2022年,将增加至4800亿元,年均复合增长率近20%。

三大运营商Capex2019年后逐步上升(亿元)

数据来源:Wind,国泰君安证券研究

下游:终端及应用场景

手机

2019年初,各大手机商推出5G手机,目前高通和华为5G芯片率先商用。根据IDC预测,2019年和2020年,5G智能手机的出货量将分别达到700万台和1.08亿台。预计到2022年,5G手机占比将达到30%。

5G手机占比将逐年提升

数据来源:HIS

目前,已经推出的5G智能手机包括:三星S10 5G版本,小米Mix 3 5G,华为 Mate X,中兴Axon 10 Pro 5G,LG V50 ThineQ 5G以及OPPO Reno 5G。

华为的Mate X定价2299欧元,小米Mix 3 5G定价599欧元,而OPPO Reno 5G定价899欧元。

高企的终端价格和昂贵的数据流量决定了5G手机在今年很难进入产品导入期。

云视频

我国的视频行业发展迅速,视频行业市场规模增长速度快,2014年来,我国视频行业市场规模增长率保持在30%以上,预计到2020年,视频行业市场规模将高达3300亿元。

根据云视频龙头Zoom的一季度财报,公司收入同比增长103%,达1.22亿美元,净利润20万美元,上年同期为净亏损130万美元,均超过预期。

二季度业绩指引强劲,预测公司第二季度总收入在1.29亿美元至1.3亿美元之间,非GAAP运营收入在200万美元至300万美元之间,预计全年非GAAP每股盈利预计约为0.02美元至0.03美元。

预测公司营业收入将保持高速增长

数据来源:Zoom First Quarter 2020 Earnings Webinar

苏州科达一季度实现营收56.64亿元,同比增长20.72%;归属于上市公司股东的净利润5017万元,同比增长27.97%。

国泰君安通信团队预计公司2019年营业收入为25.69亿元,同比增长5%,归母净利润为3.91亿元,同比增长22%。

物联网

据IDC数据,2018年全球物联网支出规模达7,450亿美元,同比增加约15%。其中中美两国在物联网市场保持强劲发展势头,物联网支出额分别为1,820亿美元和1,940亿美元,其次为日本654亿美元、德国355亿美元等。

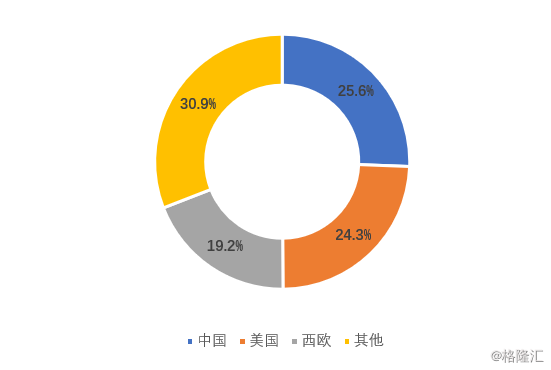

到2022年,中国物联网支出规模将达3,000亿美元,占全球物联网市场的25.6%,超越美国成为全球最大的物联网市场。

分领域来看,2018年制造业为最积极投资物联网解决方案的产业,支出金额将达1,890亿美元,占比24.47%。

预计2022年中国物联网支出规模首超美国

数据来源:IDC,国泰君安证券研究

预计未来十年全球物联网将实现大规模普及,年均复合增速将保持在20%左右,到2023年全球物联网市场规模有望达2.8万亿美元,到2025年全球万物互联将对交通、医疗、城市、工业、物流航运等跨领域总体潜在影响3.9-11.1万亿美元。

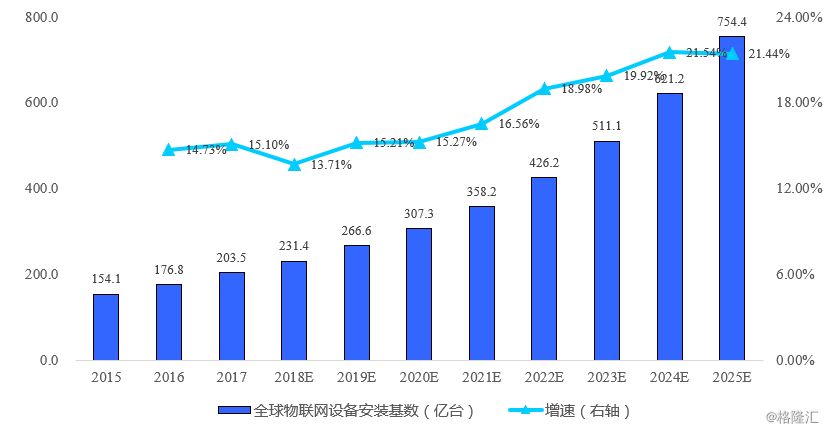

设备安装基数方面,到2025年全球物联网设备基数预计将达754.4亿台,较2017年的203.5亿台,其年复合增长率约17%。从连接形式上,将由目前主导的手机与其他消费终端连接方式,转变为工业及机器设备间的连接(M2M)。

预计到2020年,M2M的设备连接将占所有设备连接基数的46%,同时其数量在2015-2020年间增长2.5倍,由此带来的数据量将达44ZB。

2017-2025年全球物联网设备基数CAGR约17%

数据来源:中国产业研究发展网,国泰君安证券研究

预测2020年全球车联网V2X应用市场将突破6140亿元,其中中国市场将达到2000亿元(易观智库)。