下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在6月5日,中核集团董事长余剑锋与俄罗斯国家原子能公司总经理利哈乔夫在莫斯科交换签署的《徐大堡3、4号机组总合同》文本,标志着徐大堡3、4号机组进入全面实施阶段。两台机组计划分别将于2021年10月和2022年8月开工,单台机组建设工期69个月,合同金额为17.02亿美元。

受此消息刺激,在6号核电板块集体大涨,到今日市场龙头兰石重装(603169.SH)已经5连板,股价也是走到年内最高8.44元。

当然这波行情固然少不了游资的推波助澜,在6月13日和6月10日兰石重装上了龙虎榜。

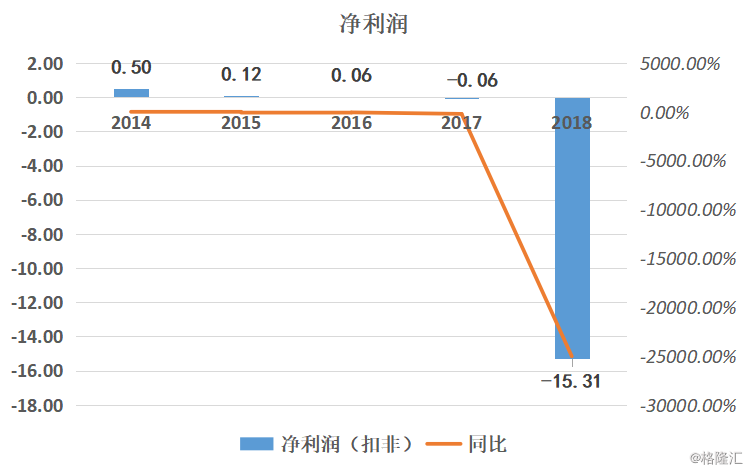

值得注意的是,在6月12日晚间兰石重装发布风险提示公告称:在2018年度公司实现归母净利润为负,亏损15.11亿元,扣非后归母净利润为-15.31亿元,由于近期公司股票价格波动较大,与目前公司基本面存在较大偏离。

但还是抵挡不住市场炒作的热情。

那么从这次推动力来看核电投资机遇有多大?

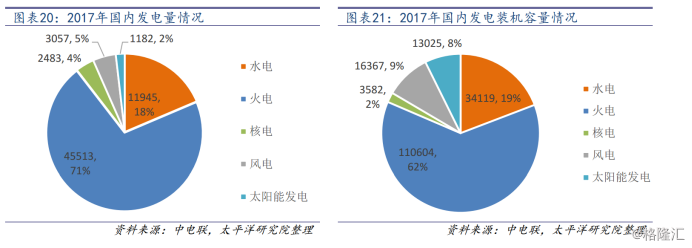

从能源需求角度来看,根据能源发展“十三五”规划,到2020年能源结构中煤炭占比要降低到58%以下。《能源发展十三五规划》、《电力发展十三五规划》等多个文件明确,到2020年运行核电装机力争达到5800万千瓦,在建核电装机达到3000万千瓦以上,到2020年非化石能源占一次能源消费比重达到15%左右。

截至2019年1月,我国在运核电机组达到45台,装机容量4590万千瓦;在建机组11台,装机容量1218万千瓦。根据“十三五”能源规划,到2020年,我国将实现5800万千瓦投运、3000万千瓦在建的目标,存有3000千万瓦以上的缺口。

而在今年,早在政策面上便有推动,在4月1日中国核能可持续发展论坛上生态环境部副部长、核安全局局长刘华明确表态今年会有核电项目陆续开工建设,技术采用AP1000、EPR技术的三代机组在18年下半年投入商运,三代技术得到商运验证;能源需求在15年接近零增长后持续回升,18年能源需求已经超过装机增速。

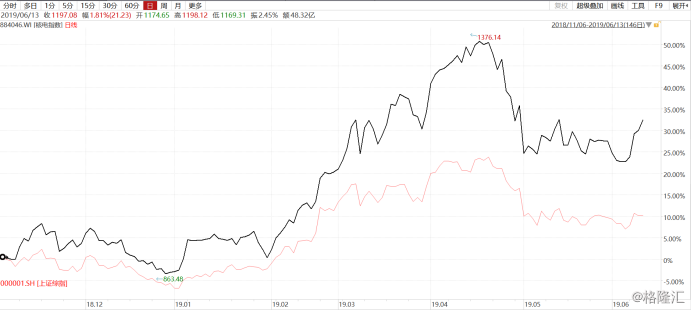

从今年来看,WIND核电指数远远跑赢上证综指。

而这波行情当中跑出来的龙头兰石重装暴露出来的问题却是非常多,值得注意的是核电业务对其经营业绩的贡献较小,2018年核电业务收入占主营业务收入的0.25%。

首先来看业绩,2018年全年业绩实现25.47亿,同比增长14.68%,扣非净利润亏损近15.31亿,同比减少25021.07%,已经是连续第二年亏损。

根据年报披露主要原因在于:

2018 年产品毛利率较低,主营业务亏损幅度较大;

一、受产能规模的影响;

二、人工成本,固定折旧外加财务费用上升;

三、供给侧结构性改革

四、应收款项回款难度增加,计提存货跌价准备3.76亿元,计提应收款项坏账准备2.52亿元,合计6.28亿元。

从客户来看,主要集中在炼油、化工、煤化工、核电等行业,向客户提供高端压力容器、快速锻压机组等装备,正是因为这样其业绩受下游能源行业固定资产投资规模的影响较大。近年来宏观经济出现波动,能源行业固定资产投资出现下滑也在所难免。

负债高企,易爆发流动性危机:截止2018年负债93.47亿,资产资产率在82.96%,其中这几年来银行借款大幅增加,截止2018末带息负债共计 48.28亿元,占负债总额的 51.30%,一年期的到期债务在4.41亿元。虽然货币资金仍然存在14.91亿,但是其经营性现金流这几年都在大幅度流出。

根据其年报披露的风险,兰石重装经营性现金净流量对债务负担的保障能力仍显薄弱,如果无法将利润及现金流量维持在一个合理的水平上,公司将面临一定的偿债风险,进而对自身业务经营产生影响。

兰石重装遇到经营问题上,是当前装备制造行业发展过程中还存在大而不强、成本较高、利润较薄等亟待解决的问题,同时非常依附于经济周期,即宏观经济波动带来的经营风险。

小结

目前兰石重装股价已经来到2019年以来的高位,而且也是披露其核电业务占其营收比例非常小,要警惕其高位之后机构出货风险。