下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源宏观 秦泰

来源:申万宏源宏观

数据点评

本期投资提示:

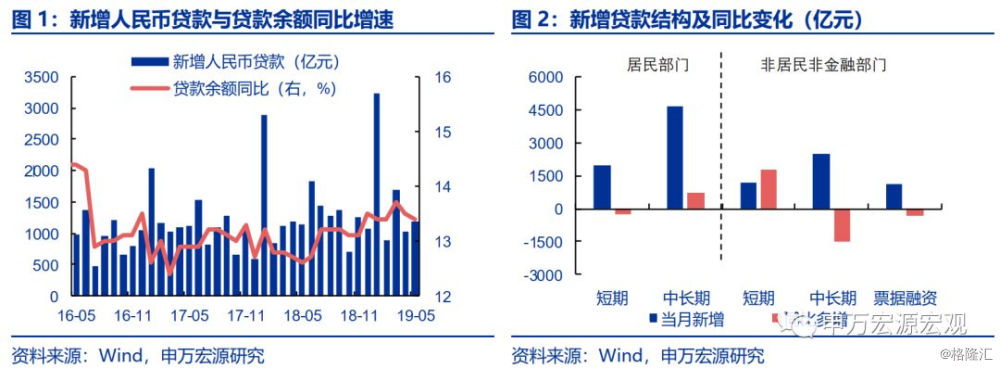

新增信贷同比持平,企业中长贷偏弱反映制造业投资较为低迷。5月新增信贷1.18万亿,同比小幅多增300亿基本持平,符合我们此前预期。分结构看:1)企业中长贷新增2524亿,同比少增1507亿,制造业企业投资或仍受融资谨慎拖累;2)企业短贷+票据融资同比多增1479亿,反映货币政策仍持续支持民营小微企业改善流动性;3)居民中长贷同比多增754亿,主要来自中长贷持续稳定增长,显示房地产销售情况短期仍较为平稳。

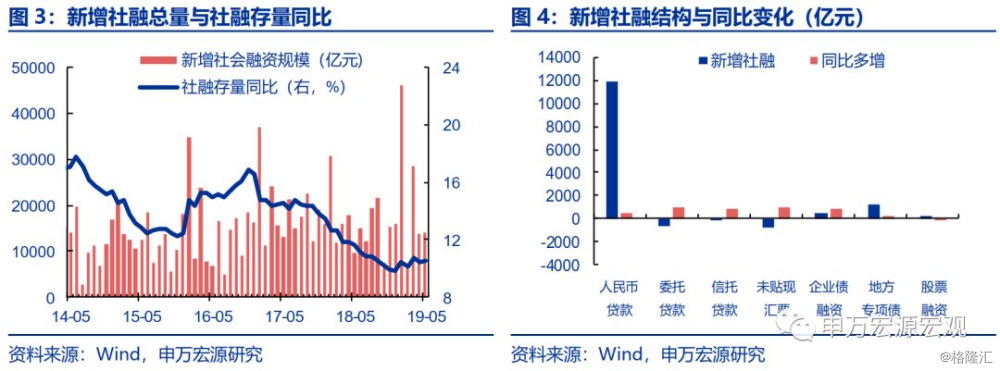

表外融资改善支撑社融增速小幅回升,这一因素预计持续至未来数月。5月新增社融1.4万亿,同比多增逾4400亿,亦基本符合我们预期。分结构看:1)表外融资维持前期小幅净减少的态势,叠加18年5月起资管新规压力下信托贷款基数走低,增量意义上表外融资同比改善明显。5月委托贷款、信托贷款和未贴现票据同比分别少减939亿、852亿元、971亿,合计同比少减达2762亿,成为5月社融改善的主要推动因素,并且预计将持续至未来数月。2)5月地方政府专项债净融资1251亿,同比小幅多增239亿,发行节奏较1季度明显放缓。3)企业债净融资476亿,同比多增858亿。总体看,5月社融存量增速回升至10.6%,预计在社融的结构性口径下,存量增速的改善趋势将继续保持。

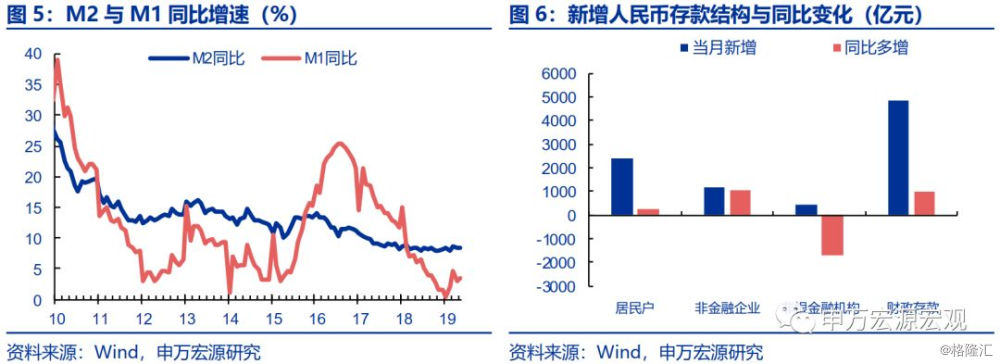

M2增速持平,M1增速回升,企业流动性持续边际改善。5月M2增速持平于8.5%,M1增速回升0.5个百分点至3.4%。结构性来看,5月非金融企业存款同比多增1042亿元,支撑M1和M2增速;居民存款同比小幅多增251亿,同时亦关注到财政存款同比多增987亿元,对M1和M2形成一定抵消,后期预计将有所逆转。整体上货币增速5月波动有限。稳健略偏松、继续支持民营小微企业融资的货币政策立场下,预计M2增速后续月份仍将小幅上行;而随着基数回落,M1增速仍将进一步上行。

综合分析,5月金融数据基本符合我们预期。其中企业中长期贷款偏弱或预示后续月份制造业投资仍然趋势性偏弱,而这一点主要受上中游制造业投资之拖累,下游制造业投资整体增长仍较为稳健。社融方面,预计表外融资环境较18年同期仍将持续改善,由于基数较低,将结构性推升社融存量增速,但实际信用环境改善的幅度或更接近M2增速而非年内结构性偏高的社融。基建投资方面,地方政府专项债明确可用于补充资本金, 加之6-9月地方政府专项债预计将加速发行,基建投资整体预计仍将呈现持续改善的趋势,但基建投资单项预计并不会大幅推升企业中长贷。预计19年后续月份社融持续改善、信贷增速稳定,M2增速稳中小幅回升至9.0%左右、社融存量增速则有望回升至11%-11.5%,回升幅度更大。社融、信贷的结构性变化,或带动基建投资稳步持续改善,但年内制造业投资预计仍将持续偏弱,投资方面的带动预计将主要来自地产和基建。

正文

一、新增信贷同比持平,企业中长贷偏弱反映制造业投资较为低迷。

5月新增信贷1.1万亿,同比小幅多增300亿基本持平,符合我们此前预期。分结构看:1)企业中长贷新增2524亿,同比少增1507亿,制造业企业投资或仍受融资谨慎拖累;2)企业短贷+票据融资同比多增1479亿,反映货币政策仍持续支持民营小微企业改善流动性;3)居民中长贷同比多增754亿,主要来自中长贷持续稳定增长,显示房地产销售情况短期仍较为平稳。

二、表外融资改善支撑社融增速小幅回升,这一因素预计持续至未来数月。

5月新增社融1.4万亿,同比多增逾4400亿,亦基本符合我们预期。分结构看:1)表外融资维持前期小幅净减少的态势,叠加18年5月起资管新规压力下信托贷款基数走低,增量意义上表外融资同比改善明显。5月委托贷款、信托贷款和未贴现票据同比分别少减939亿、852亿元、971亿,合计同比少减达2762亿,成为5月社融改善的主要推动因素,并且预计将持续至未来数月。2)5月地方政府专项债净融资1251亿,同比小幅多增239亿,发行节奏较1季度明显放缓。3)企业债净融资476亿,同比多增858亿。总体看,5月社融存量增速回升至10.6%,预计在社融的结构性口径下,存量增速的改善趋势将继续保持。

三、M2增速持平,M1增速回升,企业流动性持续边际改善。

5月M2增速持平于8.5%,M1增速回升0.5个百分点至3.4%。结构性来看,5月非金融企业存款同比多增1042亿元,支撑M1和M2增速;居民存款同比小幅多增251亿,同时亦关注到财政存款同比多增987亿元,对M1和M2形成一定抵消,后期预计将有所逆转。整体上货币增速5月波动有限。稳健略偏松、继续支持民营小微企业融资的货币政策立场下,预计M2增速后续月份仍将小幅上行;而随着基数回落,M1增速仍将进一步上行。

四、综合分析,5月金融数据基本符合我们预期。其中企业中长期贷款偏弱或预示后续月份制造业投资仍然趋势性偏弱,而这一点主要受上中游制造业投资之拖累,下游制造业投资整体增长仍较为稳健。社融方面,预计表外融资环境较18年同期仍将持续改善,由于基数较低,将结构性推升社融存量增速,但实际信用环境改善的幅度或更接近M2增速而非年内结构性偏高的社融。基建投资方面,地方政府专项债明确可用于补充资本金, 加之6-9月地方政府专项债预计将加速发行,基建投资整体预计仍将呈现持续改善的趋势,但基建投资单项预计并不会大幅推升企业中长贷。预计19年后续月份社融持续改善、信贷增速稳定,M2增速稳中小幅回升至9.0%左右、社融存量增速则有望回升至11%-11.5%,回升幅度更大。社融、信贷的结构性变化,或带动基建投资稳步持续改善,但年内制造业投资预计仍将持续偏弱,投资方面的带动预计将主要来自地产和基建。