下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月12日,港股英皇国际英皇国际(0163.HK)公布年度业绩,截至2019年3月31日止年度,实现总收入43.52亿港元,同比增38.2%;毛利25.36亿港元,同比增10.2%;每股基本盈利0.85港元;拟派发末期股息每股0.063港元。

但是,公司拥有人应占年度溢利这块,如果按基本的话(不计及任何公允价值变动、撇减及相关递延税项的影响),拥有人应占年度溢利14.96亿港元,同比增142.1%,按报表的话,公司拥有人应占年度溢利约31.36亿港元,同比下降7.0%。

作为知名的港股标的,这份财报可以说并不靓丽。

具体来看,在该年度主要由于住宅单位的销售入账,英皇国际总收入增长38.2%。投资物业组合的租金收入减少4.0%至11.078亿港元,占总收入的25.4%。租金收入的调整乃由于投资物业组合进行租户重组所致。由于喜遇的所有住宅单位及珀居的7座洋房已于年度交付予客户,物业销售收入达16.95亿港元,占总收入的39.0%。酒店及酒店相关业务的收入轻微减少至15.49亿港元,占总收入的35.6%。

此番业绩披露对于股价的影响并不大,截止发稿之时,英皇国际股价2.10港元,跌幅1.87%,总市值在77.23亿港元。

英皇国际主要从事物业投资及地产发展,项目多位于香港、澳门和中国大陆。至今已掌握大量顶级地铺,在大中华地区及海外从事物业投资、物业发展及酒店业务,拥有物业总面积逾5,000,000平方尺。当中最具代表性为铜锣湾核心地段罗素街,现已拥有多个相连铺位,成为该处地下铺位之第二大业主。

英皇国际主要的项目基本上集中在澳门和香港,受到宏观经济环境的影响非常深。

在收租这块,香港的零售及办公室租务在2018年下半年在营商环境不明朗的情况下租户的信心水平受影响,优质办公室租务市场转趋淡静。至于零售租务,零售商在外围经济不确定的情况下对扩张业务采取保守态度。来访游客消费情绪保持谨慎,零售增长在2018年年底呈下降趋势。

根据最新的数据显示,2019 年 4 月香港零售业销货额为 337 亿港元,同比下降4.5%,1-4 月累计同比减少2.0%,较一季度累计同比-0.8%。扣除其间价格变动后,4 月香港零售业销货数量同比减少5.0%,较 3 月减少4.2%,同时 1-4 月销货数量累计同比减少2.3%,说明4月销货数量跌幅较大,而物价稳中有升。

物价的稳步上升,消费者购买力下降,商铺的性价比降低打击了零售商的发展积极性,而作为收租的英皇国际同样受到影响。

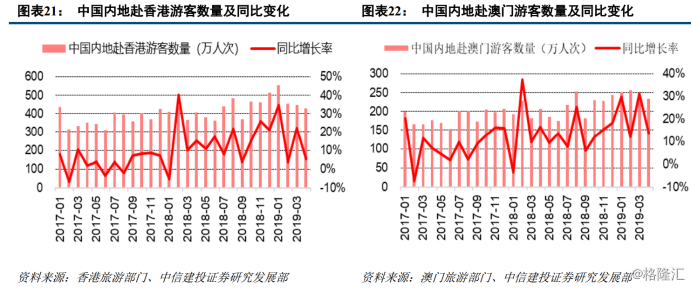

不过好的一面是在旅游人数上逐年增长,在2018年全年中国内地赴香港游客数量同比增加14.8%;2019年Q1同比增加19.7%,2019年4月同比增加5.3%。2018年全年中国内地赴澳门游客数量同比增加13.8%;2019年Q1同比增加23.5%,2019年4月同比增加13.5%。

小结:

英皇国际这类企业非常依附于宏观经济环境,反过来说,作为老牌企业,在香港、澳门两地项目资产也是非常优质的,能够充分立足与吸收内陆游客的消费购买力。