下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月12日,华南地区K12品牌---思考乐教育(1769.HK)在香港联交所启动招股,预计将于6月21日正式上市,成为第二家登陆主板的K12课后教育公司。招股书显示,公司拟发行1.249亿股,股票每股发行价为3.64-4.68港元,预计最高集资额约5.85亿港元。

思考乐教育的历史可以追溯至2012年,该年,陈启远以个人资金的形式创立了深圳思考乐。2014年,思考乐的首间学习中心顺势在深圳创立,并陆续扩张至粤港澳大湾区的其他城市及福建地区。

经过多年的运营经验沉淀,思考乐教育专注透过学业备考课程及初阶小学素质教育课程提供全面的课后教育服务。针对1年级至12年级的学生,公司以“升学”品牌提供学业备考课程,着重帮助提高学业表现及入学考试备考;针对1年级至3年级的学生,公司还以“乐学”品牌提供少儿美术、语文、数学、英语及表演艺术等兴趣课程的教学课程,打造儿童初阶小学素质教育的一站式服务点。思考乐所有的课程均以小班授课,每班学生不超过20名,能够增强学生体验感及粘性。

值得注意的是,思考乐教育实行校长负责制,即由一个学校负责人带领该校团队做出卓越的服务,这和其他机构教师由该城市总部统一管理完全不同。一方面,学校负责人与学生在同校区上课备课,能够更充分、有效、专注地服务学生,方便持续追踪学生的需求。另一方面,通过了解学生的需求,学校负责人能够及时地发现问题并迅速做出决策调整,而省去了上报总部的繁琐手续,更有利于教学产品、服务的完善,高效的运营体系也让思考乐教育从众多K12课后教育机构中脱颖而出。

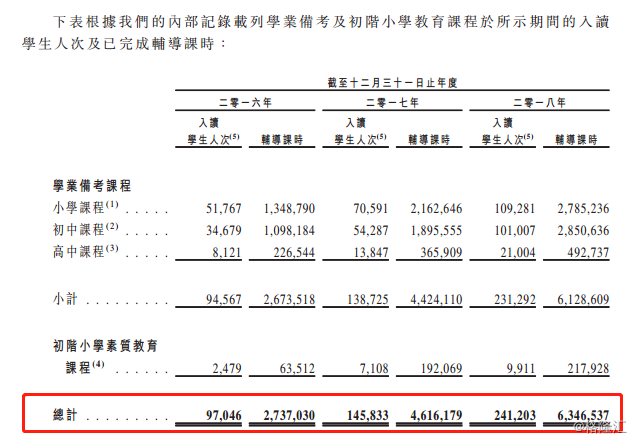

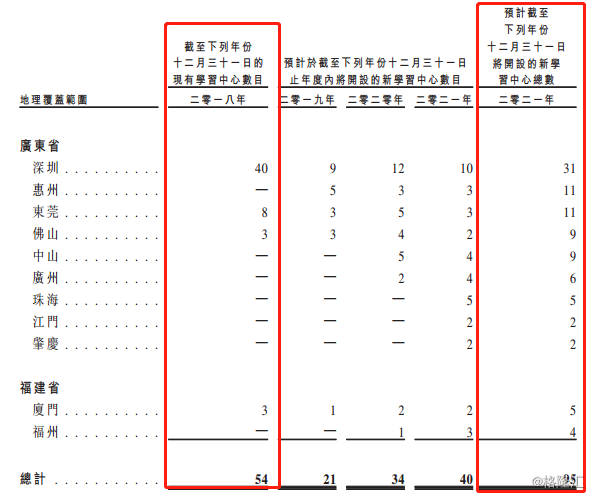

截至2016、2017、2018年底及2019年6月3日,思考乐教育分别共计拥有28、49、54、61间学习中心,位于深圳、东莞、佛山、惠州及厦门五城。学习中心数量的提升给予了其业务更大的扩张空间,思考乐教育的总入读学生人次及辅导课时总数也正处于高速成长的阶段。2016、2017、2018年度,公司的总入读学生人次分别为97,046人、145,833人、241,203人,复合年增长率高达57.7%;相应年度,公司交付的辅导课时总数分别为2,737,030个、4,616,179个、6,346,537个,复合年增长率为52.2%。

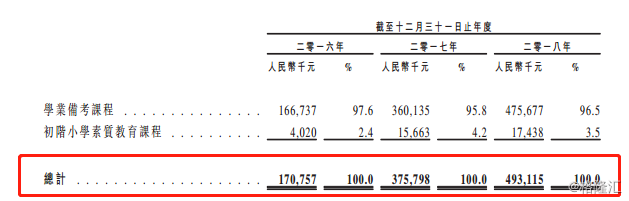

凭借着业务规模的高速扩张,思考乐教育整体的盈利情况亦保持着逐年攀升的态势。公司的收入主要来自于学生的辅导服务支付学费,其中超过95%的份额均为学业备考课程。2016、2017、2018年度,公司的持续经营业务收入分别为1.71亿(人民币,下同)、3.76亿及4.93亿,增幅分别为119.9%、31.1%;毛利分别为0.56亿、1.24亿及1.87亿,增幅分别为121.4%、50.8%;对应净利润分别为0.10亿、0.36亿、0.69亿,增幅分别为260.0%、91.7%。

根据弗若斯特沙利文报告,就2015年至2018年的营收复合年增长率而言,思考乐教育在广东省五大(按2018年的收入计算)K12课后教育服务提供商中成长最为迅速,复合年增速达109.5%。同期,公司的经调整净利润复合增长率为184.3%,亦在广东省位列第一。

按营收计,公司于2018年在广东省k12课后教育服务提供商中排名第四。同时,公司也是深圳的第二大k12课后教育服务提供商(按2018年的收入计算),市场份额为约2.5%。

招股书显示,思考乐教育全球发售所得款项的50%都将主要用于扩展公司在粤港澳大湾区的学习中心网络。根据指引,至2021年,公司还将累计新开设95间学习中心,其中86间均位于粤港澳大湾区。如若计划推进顺利,届时思考乐的业务版图将全面覆盖大湾区的九城及福建经济发达的城市;IPO所得款项的约30%将主要用于提升教学质量,包括优化及丰富服务供应、发展数字材料、投资新技术开发信息技术平台及移动应用程式等;IPO所得款项的最后20%将主要用于翻新学习中心的设施及购买教学设备。

总的来说,思考乐教育的IPO款项旨在提升公司未来的业务规模及品牌招生力,并且区域重点将聚焦在大湾区及周边。根据弗若斯特沙利文报告,2018年至2023年,广东省K12课后教育服务的市场规模将会以10.9%的复合年增长率增长,基本与2014年至2018年的增速持平,证明公司所选择的业务布局区域依然能够提供充足的扩张红利。

2018年度,思考乐教育录得0.69亿人民币的净利润水平。2017年度及2018年度,公司净利润增幅分别为260.0%及91.7%,按照招股价3.64-4.68港元,对应市盈率大约落在13-17倍之间。参考同一行业赛道的卓越教育的市盈率,可见思考乐教育估值水平尚不高。同时,思考乐搭载了粤港澳大湾区这个全球新的经济增长极,未来在业务上的成长弹性充足。作为广东近几年盈利能力增速最快的K12课后教育公司,高成长性的思考乐教育的价值释放空间可期。