下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:渤海证券

投资要点:

行业销量承压,库存高企,新能源汽车表现较强 1)今年前 5 月汽车累计销量为 1026.6 万辆,同比下降 13.0%,销量继续回 落。我们分析主要原因在于经济运行面临压力,消费者收入预期不乐观导致 汽车终端需求不足,以及国五老车型去库存。新能源汽车受补贴政策的大幅 退坡影响销量增速收窄,前 5 月累计销量 46.4 万辆,同比增长 41.5%。2)5 月经销商库存系数回落至 1.65,较上月的 2.00 下降 17.50%,通过主机厂和 经销商主动去库存,经销商库存压力减小。乘用车终端优惠较去年同期扩大。 钢铝铜等主要原材料价格仍处于较高位,汽车制造成本压力仍存。3)综上分 析,在去年下半年基数较低的情况下,考虑到下半年主机厂将扩大国六车型 供给,以及地方政府有望陆续推出具体政策促进汽车消费,我们预计今年下 半年汽车产销将有望复苏。

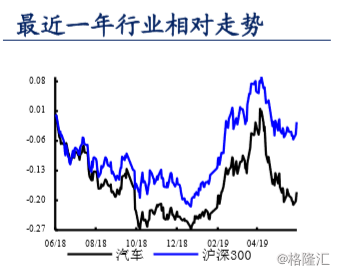

行业走势与估值 今年以来,中信汽车板块跑输大盘 11.98 个百分点,目前行业 TTM 市盈率为 16 倍,年初以来虽跟随大盘有所上升,但从 2002 年以来的历史数据来看, 仍位于历史估值中枢下方。其中,乘用车板块 12 倍,商用车板块 17 倍,零 部件板块 18 倍。目前来看,整体估值已基本消化了汽车景气度低迷的预期, 行业优质龙头具备配置价值。

行业评级与投资主线 综上分析,我们维持汽车及零部件行业“中性”评级。下半年投资主线为:1) 主机厂与零部件企业未来竞争将越发激烈,经营分化将是大势所趋,未来行 业集中度将持续提升,优质龙头效应将越发明显,尾部弱小企业未来将会被 逐步淘汰出局,建议关注主流日系、南北大众及福特相关乘用车产业链标的; 重卡产业链建议关注凭借产品与客户优势有望实现利润率与市场份额共同提 升的标的。2)从板块防御方面建议关注具备弱周期属性的轮胎及模具领域的 优质标的。3)新能源汽车方面,国内外车企加大投资布局以形成良性竞争, 共同推动供给加快改善以激发终端需求释放,同时汽车消费刺激政策明确新 能源汽车取消限行、限购,我们预计新能源汽车销量将继续快速增长。补贴 退坡将助推行业持续分化,具备技术储备和客户渠道优势的龙头企业将胜出, 建议关注比亚迪等优质龙头标的。4)智能网联汽车方面,在政策驱动和市场 发展下,车企、信息通信企业和互联网企业的合作将持续不断深入,后续随 着 5G 研发应用进程加快,智能网联汽车产业的发展将提速,汽车电子与 ADAS 装配率有望快速上升,目前我们仍重点看好汽车电子、ADAS 领域的 投资机会,建议关注星宇股份、华域汽车等优质标的。

下半年汽车行业推荐标的

综上分析,在预计下半年汽车行业出现复苏的情况下,我们坚持精选业绩增 长确定性较强,与估值匹配度较好的优质标的。下半年推荐标的为:1)整车 标的广汽集团(601238)、长安汽车(000625); 2)优质零部件标的精锻科 技(300258)、豪迈科技(002595)、玲珑轮胎(601966)。

风险提示:汽车产销低于预期;新能源与智能网联汽车推广低于预期;原材 料涨价及汇率风险;经贸摩擦风险